#THYAO Satışlar bir önceki yılın aynı dönemine göre %221.6, Brüt Kar %463.8, Favök %221.4 artarken, finansal giderlerdeki ciddi artışa rağmen güçlü operasyonel kar Net Kar’daki büyümeyi destekleyerek %406.9 artışla 2.22mia TL olarak gerçekleşmiş.

https://twitter.com/FinfreeApp/status/1519543717614530566

Yılının ilk çeyreğinde yolcu gelirleri bir önceki yıla göre %120, kargo gelirleri %19 oranında artmıştır. Yolcu gelirlerinin toplam satışlar içerisindeki payı %65.2 olurken (Q1/2021: %50.1), toplam satışların %32.1’i (Q1/2021: %45.8) kargo gelirlerinden oluşmaktadır.

Yılın ilk çeyreğinde toplam satışların %93.7’si (Q1/2021: %93.15) yurtdışı gelirlerden, %6.3’ü (Q1/2021: %6.85) yurtiçi gelirlerden oluşmaktadır. Toplam yurtdışı gelirlerinin ise %28.9’u Asya ve Uzak Doğu , %27'si Avrupa, %23.5'i Amerika uçuşlarından kaynaklanmaktadır.

Kargo gelirini geçen yılın aynı dönemine göre 2022 yılının birinci çeyreğinde %19 oranında artırmıştır. IATA'nın yayınladığı verilere göre Turkish Cargo 2022 yılının Şubat ayında taşıdığı yük oranı ile entegratörler hariç dünyanın en büyük 5. hava kargo taşıyıcısı olmuştur.

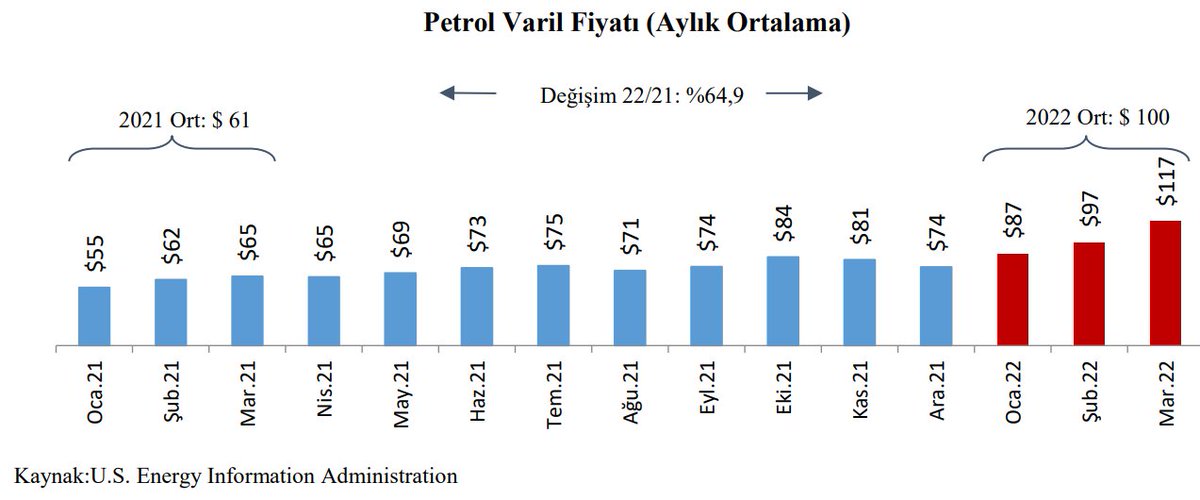

Akaryakıt Giderlerinin toplam satışlara oranı Q1/2021'de %24.2, 2022 yılının ilk çeyreğinde %32.2. Her ne kadar ciro artışı kaynaklı çok ciddi bir Brüt Kar Marjı ve Favök Marjı artışı olsa da petrol varil fiyatlarındaki bu marjların daha da artmasının önünde hala bir engel.

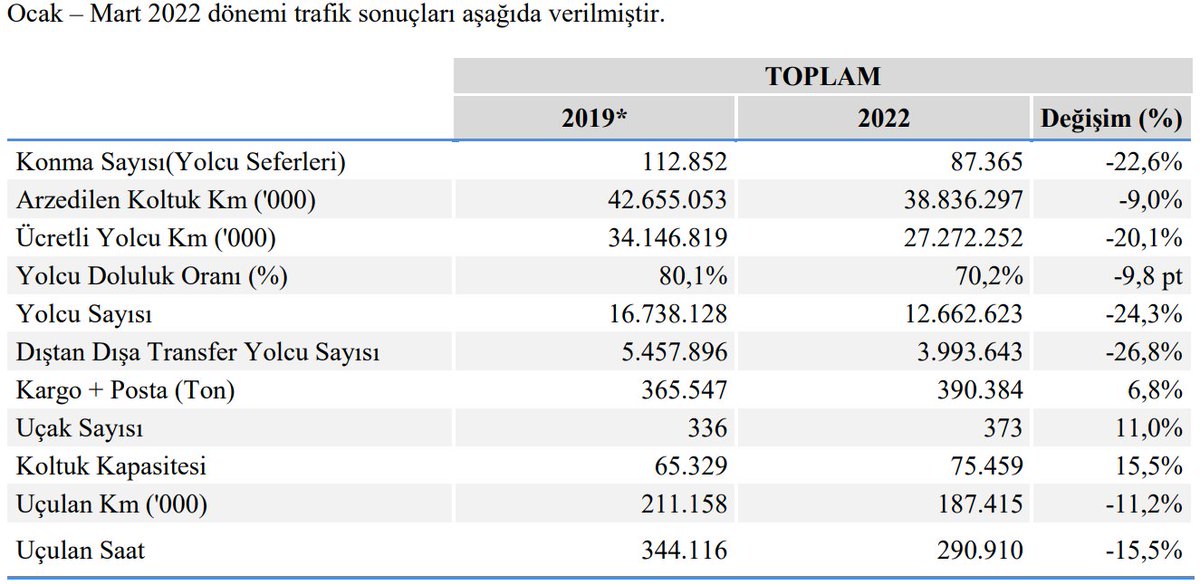

Dünya genelinde seyahat kısıtlamaları tamamen kaldırılmış olmasa da, #THYAO 2022 yılının ilk çeyreğinde toplam 12.7m yolcu taşımış olup 2019 yılının yolcu sayısının %76’sına ulaşmıştır. 2022 yılının ilk çeyreğinde arz edilen kapasite (AKK) 2019 yılının %91’ine ulaşmıştır.

Pandemi sonrası mobilitenin kademeli olarak normalleştirilmesiyle desteklenen sağlam bir geri dönüş hikayesi herkesin beklentisi dahilinde. At yarışında tek geçmek diye bir tabir vardır. Yanına başka at yazmasınız, #THYAO öyle bir şirket. İYİ YÖNETİLSE, tek geçilecek şirket ama..

Özetle;

#THYAO Eurocontrol verilerine göre 2022 yılının ilk çeyreğinde Avrupa’da en fazla sefer yapan, global bir havayolu şirketi. Ülkemizin önemli bir değeri. 6.58 FD/FAVÖK ve 5.59 FK ile hala çok ucuz olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de:

app.adjust.com/fjopws7

#THYAO Eurocontrol verilerine göre 2022 yılının ilk çeyreğinde Avrupa’da en fazla sefer yapan, global bir havayolu şirketi. Ülkemizin önemli bir değeri. 6.58 FD/FAVÖK ve 5.59 FK ile hala çok ucuz olduğunu düşünüyorum.

Temel Analiz @FinfreeApp'de:

app.adjust.com/fjopws7

• • •

Missing some Tweet in this thread? You can try to

force a refresh