Hoy se presentó a Encuesta Nacional de Inclusión Financiera #ENIF 2021 en los hogares, por parte de la @cnbvmx y el @INEGI_INFORMA, que da seguimiento a los levantamientos de 2012, 2015 y 2018.

Abro 🧵 con los resultados que más me llamaron la atención.

1/n

Abro 🧵 con los resultados que más me llamaron la atención.

1/n

https://twitter.com/INEGI_INFORMA/status/1524464360457969671

Veo:

1. Persiste una baja #PenetraciónFinanciera.

2. Hay una evidente #BrechaDeGenero.

3. Confirma el predominio del #efectivo como medio de pago.

4. Reporta la baja #CulturaFinanciera del país.

5. Reitera la afectación económica de la #Covid_19.

Elaboro en lo que sigue.

2/

1. Persiste una baja #PenetraciónFinanciera.

2. Hay una evidente #BrechaDeGenero.

3. Confirma el predominio del #efectivo como medio de pago.

4. Reporta la baja #CulturaFinanciera del país.

5. Reitera la afectación económica de la #Covid_19.

Elaboro en lo que sigue.

2/

Sólo 2 de cada 3 personas de 18-70 años reportaron tener algún producto financiero formal (como cuenta o tarjeta, seguro, crédito, etc.) en 2021; esta proporción (67.8%) ha permanecido estable en los últimos años.

3/

3/

Como en otros aspectos, el sur y el oriente del país reportan un rezago vs los niveles nacionales en materia de inclusión financiera: en el sur sólo 60% de la población 18-70 tiene productos financieros vs el 76-77% del norte de 🇲🇽.

4/

4/

Poco menos de la población de 18-70 años en México posee una cuenta de ahorro formal (tarjeta de nómina, de pensión, de apoyo gubernamental, cuenta de ahorro, cheques, depósitos bancarios, fondos de inversión, etc.).

5/

5/

Sin embargo, el 54% reporta que ahorra informalmente, siendo el mecanismo más frecuente el ahorro en casa (7 de cada 10 personas que ahorran fuera del sistema financiero formal) y la participación en tandas (2 de cada 3 personas).

6/

6/

Al comparar la #ENIF 2021 con 2018, llama la atención en el incremento en la fracción de usuarios masculinos de cuentas de nómina o pensión (pasó de 35% a 41%) y la caída en las usuarias femeninas de cuentas para recibir apoyos del gobierno (de 12% a 8%).

7/

7/

Respecto al crédito, 2 de cada 3 personas de 18-70 años reportaron en 2021 tener crédito formal (de nómina, bancario, tarjeta, hipotecario, etc.); adicionalmente 6 de cada 10 personas también reporta ser usuaria de mecanismos de crédito informal.

8/

8/

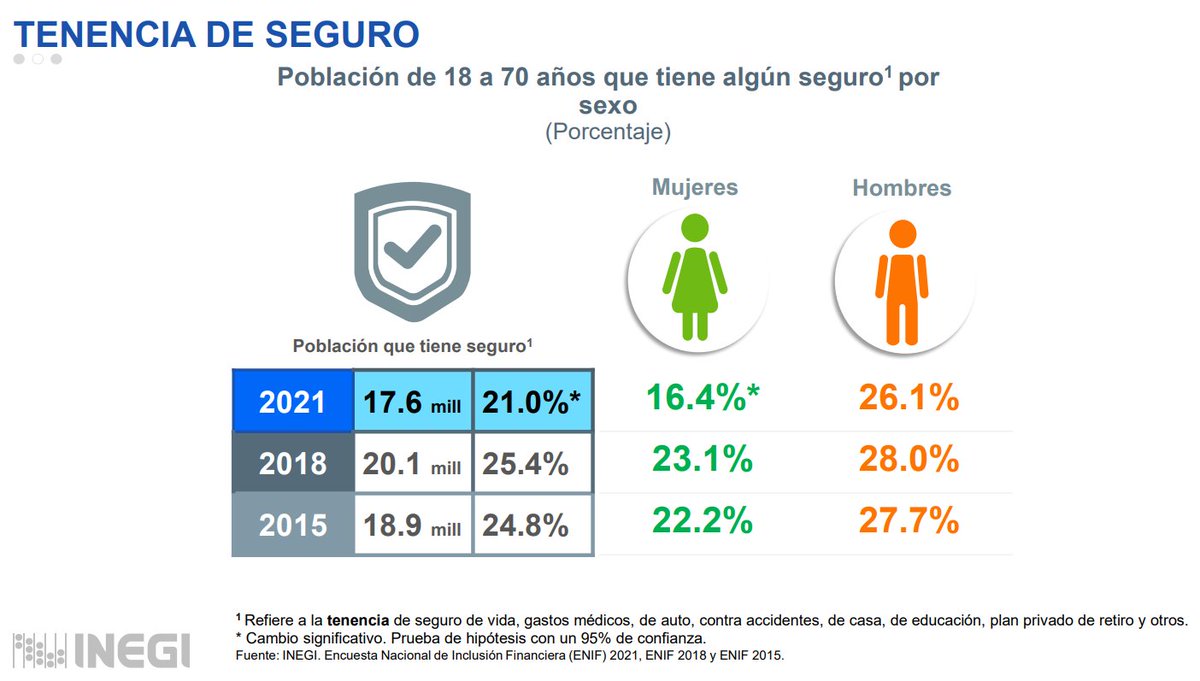

Y para 2021, 21% de la población de 18-70 años reportó tener algún tipo de seguro, siendo los más frecuentes los de vida y de auto.

9/

9/

La #ENIF2021 reporta que sólo 39.1% de la población de 18-70 años tiene una cuenta para el retiro o #Afore, lo que refleja las condiciones de informalidad laboral y presenta un reto para el sostenimiento futuro de estas generaciones.

10/

10/

De las personas que reportaron tener #Afore, sólo 6 de cada 100 hacen aportaciones voluntarias a sus cuentas de retiro.

11/

11/

Sobre los canales de acceso financiero, la #ENIF2021 reporta que el más frecuente fue el uso de los cajeros automáticos (52%), canal que coincide con el sitio en el que consistentemente la población urbana manifiesta sentirse más insegura en las #ENSU.

12/

12/

Respecto a la #BrechaDeGenero, casi el doble de los hombres de 18-70 años reportan tener cuenta de nómina o pensión que las mujeres, reflejo de trayectorias laborales en condición de informalidad y menor participación laboral de ellas.

13/

13/

El acceso al seguro de vida también presenta fuertes diferencias entre hombres y mujeres para el seguro de vida: 16% de ellos reporta tenerlo vs 11% de ellas en 2021--porcentaje que bajó respecto al 16% de 2019; en seguro de auto se presenta algo similar: 14% vs 7%.

14/

14/

El #efectivo sigue siendo el medio de pago abrumadoramente dominante en 🇲🇽: en 2021 se usó en 78% de las compras mayores de $500 y en 90% de las compras hasta $500; estos porcentajes bajaron levemente respecto a los de 2018: 87% y 95%.

15/

15/

Una de cada 3 personas en la #ENIF2021 refiere conocer el Cobro Digital del @Banxico #CODI; sin embargo, solamente 8.3% de la población de 18-70 años a nivel nacional lo ha usado.

16/

16/

Respecto a hábitos que reflejan la #CulturaFinanciera, los más frecuentes son la separación de dinero para pagos diarios (51%), el registro de recibos o deudas pendientes (42%) y las anotaciones de los gastos (24%).

17/

17/

Finalmente, respecto al impacto por #COVID19, como en otros programas estadísticos, el 90% de la población de 18-70 años reportó en la #ENIF2021 haber sufrido tener una reducción en lo que gana o recibe a consecuencia de la pandemia.

18/

18/

De esos 48.8 millones de personas que reportaron en la #ENIF2021 haber tenido una afectación económica a consecuencia de la #COVID19, el 65% refiere que todavía no se recupera.

19/19

19/19

• • •

Missing some Tweet in this thread? You can try to

force a refresh