#GESAN 2022/3 ŞİRKET VE MALİ TABLOLAR ANALİZİ

Yazıyı tek parça halinde aşağıdaki linkten okuyabilirsiniz.

malitablolar.com/?p=517

Yazıyı tek parça halinde aşağıdaki linkten okuyabilirsiniz.

malitablolar.com/?p=517

1⃣1999 yılından bu yana stratejik adımlarla sürekli olarak büyümeye devam eden Girişim Elektrik Sanayi elektriğin üretimi, iletimi, dağıtımı ve kontrolü aşamalarının tamamında hem anahtar teslim taahhüt, hem de çok geniş bir yelpazede ürünün ve sistemin üretim ve #gesan

2⃣tedariğini yapıyor. Ofisler, çok sayıda kapalı ve açık üretim alanlarına sahip fabrikalar, ARGE merkezi, ve test laboratuvarları ile toplam 80.000 m2’nin üzerinde üretim alanına sahip Ankara’daki merkez kampüste de enerjinin her alanında en ürün ve çözümleri sunuyor.#gesan

3⃣Hollanda, Makedonya, Irak, Fas, Cezayir ve Ukrayna’da yerleşik ofis ve tesislerle görev alan mühendis ve personelle öncelikli Avrupa, Ortadoğu ve Afrika bölgeleri olmak üzere 5 kıtada 60 ülkeye ürün ve hizmet sunmaktadır. #gesan

4⃣7 ülkede 1000’i aşkın personel ve 150’nin üzerinde tecrübeli mühendis.

Ana aktiviteleri

• Anahtar teslim taahhüt,

• Yüksek gerilim, orta gerilim ve alçak gerilim elektriksel ve elektromekaniksel ürün ve sistemlerin üretimi,#gesan

Ana aktiviteleri

• Anahtar teslim taahhüt,

• Yüksek gerilim, orta gerilim ve alçak gerilim elektriksel ve elektromekaniksel ürün ve sistemlerin üretimi,#gesan

5⃣• Tüm elektriksel ürünler için ‘tek durak’ olarak her türde elektriksel ürünün uluslararası olarak satış, pazarlama ve tedariği, ve mühendislik, test ve devreye alma hizmetleri,#gesan

Girişim Elektrik’in konsolidasyona tabi bağlı ortaklığı

Girişim Elektrik’in konsolidasyona tabi bağlı ortaklığı

6⃣Europower Enerji ve Otomasyon Teknolojileri Sanayi Ticaret A.Ş.’dir.

Europower Enerji ve Otomasyon Teknolojileri Sanayi Ticaret A.Ş. (“Europower Enerji ” veya “Bağlı Ortaklık”): #Europower Enerji 18.07.2008 tarihinde Ankara’da kurulmuştur. #gesan

Europower Enerji ve Otomasyon Teknolojileri Sanayi Ticaret A.Ş. (“Europower Enerji ” veya “Bağlı Ortaklık”): #Europower Enerji 18.07.2008 tarihinde Ankara’da kurulmuştur. #gesan

7⃣Ana faaliyet konusu, elektrik sistemleri için ürünler tasarlanması, geliştirilmesi ve üretilmesidir. Tüm ürünler uluslararası standartlara uygun olarak üretilir ve uluslararası olarak akredite edilmiş laboratuvarlarda tip-testinden geçirilir. #gesan

8⃣Europower proje tasarımı, proje yönetimi, otomasyon & SCADA, işletmeye alma, denetim, saha testleri ve eğitim hizmetleri gibi geniş bir yelpazede mühendislik hizmetleri sunmaktadır.

Şirketin sermaye yapısı aşağıdaki gibidir;#gesan

Şirketin sermaye yapısı aşağıdaki gibidir;#gesan

9⃣Yönetim Kurulu üyelerinin cv lerini incelediğimizde , başkan itü elektrik elektronik yardımcısının da ödtü elektrik elekronik mezunu olduklarını görüyoruz. Diğer üyeler de işletme , menkul kiymetler ve borsa İstanbul uzmanları olarak gözüküyor.

#gesan

#gesan

1⃣0⃣Karşımızda şirketin faaliyetleri doğrultusunda cv sahibi olan bir yönetim kurulu mevcut.

Yönetim kurulundakilerinin cv lerini daha detaylı öğrenmek istersek

Muhittin Behiç Harmanlı girisimelk.com.tr/yatirimci-rapo…

Ali Gökhan Öztürk girisimelk.com.tr/yatirimci-rapo…

#gesan

Yönetim kurulundakilerinin cv lerini daha detaylı öğrenmek istersek

Muhittin Behiç Harmanlı girisimelk.com.tr/yatirimci-rapo…

Ali Gökhan Öztürk girisimelk.com.tr/yatirimci-rapo…

#gesan

1⃣1⃣Mesut Baz girisimelk.com.tr/yatirimci-rapo…

Savaş Atanur Kazaz girisimelk.com.tr/yatirimci-rapo…

Mete Muzaffer Bıçaklıoğlu girisimelk.com.tr/yatirimci-rapo…

Şirketin genel tanıtımını yapan bir video da koyalım.

#gesan

Savaş Atanur Kazaz girisimelk.com.tr/yatirimci-rapo…

Mete Muzaffer Bıçaklıoğlu girisimelk.com.tr/yatirimci-rapo…

Şirketin genel tanıtımını yapan bir video da koyalım.

#gesan

1⃣3⃣ #Gesan ın finansal tablolarına detaylı geçmeden önce aşağıdaki yapacağımız inceleme şirketin finansal tablolarında gördüğümüz , şirketin geçmiş verilerinden yararlanarak şirket hakkında fikir sahibi olmaktır.Bu fikir doğrultusunda gelecek hakkında yorum yapmaktan ibarettir.

1⃣4⃣Şirket yeni halka arz edilen bir şirket olduğu için elimizde fazla verisi bulunmamakta.Bu yüzden fazla sağlıklı olmasa da elimizdeki verilerle yetinmeye çalışacağız.

İlk gözümüze çarpan varlıklar ve yıllıklandırılmış satışlar. #gesan

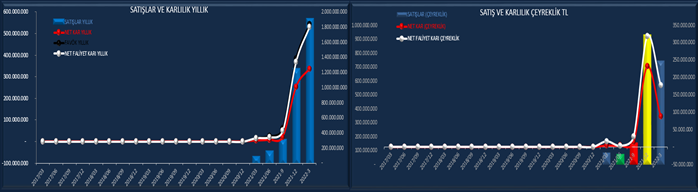

İlk gözümüze çarpan varlıklar ve yıllıklandırılmış satışlar. #gesan

1⃣5⃣Borsaya kote olduktan sonra gelen finansal tablolara göre varlıklarda ve satışlar da önemli bir artış gözüküyor. Buradaki artışlar varlıklarda dönen varlıklar, satışlarda net faaliyet karı göze çarpıyor.

Bilanço bölümünde ki kalemlerin hepsinde bir artış #gesan

Bilanço bölümünde ki kalemlerin hepsinde bir artış #gesan

1⃣6⃣var bu artışların tabi borçlar haricinde ki artışlar olumlu , borç artışları olumsuz olarak algılanır.

Gelir tablosunda satışlar da ve dolayısı ile diğer kalemlerde bir önceki çeyreğe göre bir düşüş yaşanmış. Dolayısıyla satışlar düşerken favök ve net karda gerilemiş . #gesan

Gelir tablosunda satışlar da ve dolayısı ile diğer kalemlerde bir önceki çeyreğe göre bir düşüş yaşanmış. Dolayısıyla satışlar düşerken favök ve net karda gerilemiş . #gesan

1⃣7⃣Bu #gesan için olumlu değil istenilen satışların her çeyrek üzerine konarak devam etmesidir. Bu kadar bakışla şirket kötüdür diyemeyiz satışlardaki azalmanın sebeplerini araştırmamız lazım aşağıda detaylı değineceğiz.

1⃣8⃣Bana göre tablonun en önemli bölümü olan nakit akış tablosu da pek iç açıcı değil çünkü tabloda görüldüğü gibi #gesan nakit üretemiyor. Nakit ve nakit benzerleri artıda olsa bile işletme faaliyetlerinden nakit akışının ekside olduğu bir yerde nakit üretilmesini

1⃣9⃣finansal borçlardaki %38 lik bir artışla değerlendirirsek nakitin kullanılan kredilerden kaynaklandığını anlayabiliriz.

Şimdi bilançodan başlayarak detaylı bir şekilde incelemeye başlayalım.#gesan

Şimdi bilançodan başlayarak detaylı bir şekilde incelemeye başlayalım.#gesan

2⃣0⃣BİLANÇO

Varlıklardan başlayacak olursak #gesan bir önceki çeyreğe göre varlıklarını dolar bazında %8 tl bazında ise %22 arttırmış gözüküyor. Bu artışın ağırlığı dönen varlıklardaki %29 luk artışlardan kaynaklanıyor. Dönen varlıklardaki bu artışı öğrenmek için

Varlıklardan başlayacak olursak #gesan bir önceki çeyreğe göre varlıklarını dolar bazında %8 tl bazında ise %22 arttırmış gözüküyor. Bu artışın ağırlığı dönen varlıklardaki %29 luk artışlardan kaynaklanıyor. Dönen varlıklardaki bu artışı öğrenmek için

2⃣1⃣dönen varlıkların içerisine girerek sebebini anlamaya çalışalım.Tabloda da görüldüğü gibi dönen varlıklardaki en büyük pay Devam Eden İnşaat Taahhüt veya Hizmet Sözleşmelerinden Alacaklar kaleminden oluşuyor. #Gesan

2⃣2⃣Bu yüzden ilk olarak en yüksek kalemden başlayarak bu kalem hakkında bilgilenerek başlayalım.

Gesan devam eden iş ilişkilerinden 790 milyon alacaklı gözüküyor. #Gesan da proje bazlı işlerinde olmasından dolayı , oluşan projelerin sözleşme imzalandığı tarihten

Gesan devam eden iş ilişkilerinden 790 milyon alacaklı gözüküyor. #Gesan da proje bazlı işlerinde olmasından dolayı , oluşan projelerin sözleşme imzalandığı tarihten

2⃣3⃣sonra sözleşme bedellerinden hakkedişlerin düşmesinden sonra kalan bedel olarak gözüküyor. Üzerine yeni proje eklenmezse proje bittikçe bu rakam azalacaktır. #Gesan

2⃣4⃣Projeler üzerinden iş yapan bir şirketi ilk defa incelediğim için ne kadar doğrudur bilemiyorum ama bu konuda bir yorum veya beyin jimnastiği yapmak istiyorum. 790 milyonluk sözleşme alacakları için projelerin gerçekleşmesi için muhtemelen kullanılan #gesan

2⃣5⃣234 milyonluk bir peşin ödenmiş gider var. Ön ödeme olarak yapıldığı için bu bir varlık olarak gözüküyor. 790 milyonun ne kadarının ticari alacak olarak dönüşeceğini bilemediğimiz için bir mantık yürüterek ödenen 234 milyon bunun için verildiğinden #gesan

2⃣6⃣dolayı bunu da bir nevi ticari alacak olarak görebiliriz.

Peki ticari alacak olarak görsek ne olur görmesek ne olur diyebiliriz. Görmezsek aşağıda incelemesini yaptığımız durum oluşur . Eğer ticari alacak olarak görürsek bilançoların en önemli kalemlerinden #gesan

Peki ticari alacak olarak görsek ne olur görmesek ne olur diyebiliriz. Görmezsek aşağıda incelemesini yaptığımız durum oluşur . Eğer ticari alacak olarak görürsek bilançoların en önemli kalemlerinden #gesan

2⃣7⃣biri olan faaliyet oranlarını etkileyecektir. Mesela ticari alacak devir süresini yukarı çekecektir bu olumsuz olur. Kaynaklar bölümündeki ertelenmiş gelirlere de aynı işlemi yapacak olursak ticari borç devir süresi yukarı çıkacaktır.#gesan

2⃣8⃣Bu şekilde bir hesaplama yaptım ve ticari alacak devir süresi 87 güne ticari borç devir süresi 128 güne çıktı. Gesan özelinde alacak süresi borç süresinden düşük olduğu için olumsuz bir durum gözükmüyor. Biz yine de yorumumun çerçevesinde bir sağlama yapmış olduk.

#gesan

#gesan

2⃣9⃣Bilançoda diğer yüksek kalemler olan ticari alacak , stok ve nakit kalemleri de son çeyrekte nakit haricinde bir düşüş görülmekte . Ticari alacak ve stoklar satışlar beraber incelendiğinde bunlarla beraber satışlarında düşmesi buradaki düşüşün tahsilattan değil de #gesan

3⃣0⃣satışların düşüşünden kaynaklandığını gösteriyor.

Yeri gelmişken bir şirketin önemli oranlarından biri olan faaliyet etkinlik oranlarını da inceleyelim. Faaliyet etkinlik oranı şirketin işletme sermayesini nasıl yönettiğini bize anlatır. #gesan

Yeri gelmişken bir şirketin önemli oranlarından biri olan faaliyet etkinlik oranlarını da inceleyelim. Faaliyet etkinlik oranı şirketin işletme sermayesini nasıl yönettiğini bize anlatır. #gesan

3⃣1⃣alınan ürünlerden doğan borçları , satışlardan doğan ticari alacakları nasıl yönettiğini bize anlatır . Bu verilerden çıkan sonuçlarla bize stok alacak ve borçlarını yıl içerisinde kaç kere çevirdiğini anlatır. #gesan

3⃣2⃣Dikkat edilmesi gereken alacak devir süresinin düşük borç devir süresinin yüksek olmasıdır çünkü şirket borçlarını ne kadar geç öder alacaklarını ne kadar erken tahsil ederse o oranda nakit sıkıntısı çekmeyecektir . içerisine stok çevirme süresini de #gesan

3⃣3⃣eklediğimizde hammaddenin alınışından ürüne çevrilerek stoklarda bekletildikten sonra satılıp nakitin ne kadar sürede kasaya girdiğini anlatan nakit çevirme süreside bir o kadar önemli bir veridir. Nakit çevirme süresi ne kadar kısa ise şirketin nakite ihtiyacı #gesan

3⃣4⃣o kadar kısa olacak ve işletme sermayesini çevirmede rahat olacaktır.

#Gesan ın stok çevirme süresi 72, alacak devir süresi 60 , borç devir süresi ise 84 gündür. Bu verilere göre ticari alacaklarını borçlarından 12 gün daha önce tahsil ettiği için nakitte fazla zorlanmayacağı

#Gesan ın stok çevirme süresi 72, alacak devir süresi 60 , borç devir süresi ise 84 gündür. Bu verilere göre ticari alacaklarını borçlarından 12 gün daha önce tahsil ettiği için nakitte fazla zorlanmayacağı

3⃣5⃣ görülüyor. Günün sonunda ise bu döngüyü 49 günlük bir sürede tamamlanmakta . Son bir yılda stok ve alacak devir süresindeki önemli düşüş ve borç devir süresindeki önemli artış #gesan için çok olumlu bir durum olarak karşımızda durmakta

3⃣6⃣İlk bakışta maddi duran varlıklarda ki yüksek artışın #gesan da önemli yatırımlara gittiği fikrini uyandırıyor ama aslında öyle bir durum yok.Maddi duran varlıkların yıl sonu itibarı ile artmasındaki faktör yüksek oranda yıl sonu yapılan değerleme artışlarından kaynaklanıyor.

3⃣7⃣ Fazla bir yatırım yapmasa da yapılan yatırımlar halka arzdan sonra gerçekleşmeye başlamış.

Burada dikkat edilirse amortisman farkları çıktıktan sonra yıl sonunda maddi duran varlıkların yarısından fazlası arazi ve binalardan oluşmakta değer artışı #gesan

Burada dikkat edilirse amortisman farkları çıktıktan sonra yıl sonunda maddi duran varlıkların yarısından fazlası arazi ve binalardan oluşmakta değer artışı #gesan

3⃣8⃣haricindeki artış 53 milyona bir bina alınmış , 36 milyona makine , 15 milyona taşıt , 5 milyona demirbaş ve 16 milyonda yapılan yatırımlara gittiği görülüyor. Bu görsel yıl sonunda görülen 1 yıldaki %90 lara yakın artışın detayları gerçek yatırımlar ise çeyreklerde #gesan

3⃣9⃣meydana gelen normal yatırımlardan oluşuyor . bunu iki türlü öğrenebiliriz birincisi #capex yatırımlarını gösteren görsel ki bu asıl yatırımları gösterir diğeri de ilk çeyrekteki maddi duran varlık detay görseli ikisini de aşağıda yayınlayalım. #gesan

4⃣0⃣Son çeyrek 17 milyonluk bir yatırım yapıldığı görülüyor bu tutarın 15,7 milyonu maddi 1.40 ı maddi olmayan varlık alımı olarak gerçekleşmiş #gesan

4⃣1⃣ #Gesan da kısa ve uzun vadeli borçlarda bir artış gözlemlenmekte borç artışı yatırımlara gidiyorsa bu olumlu karşılanabilecek bir durumdur fakat borç artışına rağmen yatırımlarda bir artış yoksa bunun incelenmesi gerekir .

4⃣2⃣Şimdide borçları inceleyelim. Ne kadar borç almış borçlar nerelerde kullanılmış.

Aşağıdaki iki görselde de görüldüğü gibi artış oranı en yüksek kısa vadeli finansal borçlanmalarda gözüküyor. Alınan finansal borçların nerelerde kullanıldığı #gesan

Aşağıdaki iki görselde de görüldüğü gibi artış oranı en yüksek kısa vadeli finansal borçlanmalarda gözüküyor. Alınan finansal borçların nerelerde kullanıldığı #gesan

4⃣3⃣nakit akış tablosunda daha açık görülecektir fakat biz burada ne oranda bir artış olduğunu anlamaya çalışalım. Şirketlerin kullandğı borçlar uzun vadeli olmalı kısa vadeli kullanılan borçlar şirketleri sıkıntıya sokabilir.

#gesan

#gesan

4⃣4⃣ Gesanın kısa vadeli finansal borçlarında bir çeyrekte %76 oranında bir artış görülmekte bir çeyrek için bu yüksek bir rakam. Uzun vadeli borçların kısa vadelilerinden gelen kısımları ile beraber kısa vadeli finansal borçların toplamı 331 milyona gelmiş. #gesan

4⃣5⃣Bu 5 yılda ödeyeceği toplam borcunun yarısını oluşturmakta , devam eden sözleşmelerden gelen alacaklar ve kasa daki Nakiti hesaba katarak düşünürsek ödeyebilecek kapasitede ama bu alacakların ne zaman geleceğini bilmediğimiz için bir yorum yapamıyoruz. #gesan

4⃣6⃣Eğer alacaklar tahsil edilemezse 3 çeyrektir yapılan, kredi kullanılarak borçlar kapanmaya çalışılacaktır.#gesan

4⃣7⃣ #Gesan devamlı iş sözleşmesi açıklayan bir şirket . kullanılan krediler muhtemelen işlerin çevrilmesinde kullanılmakta fakat bir riski de beraberinde taşımaktadır. Nakit akışlarında bir sıkıntı oluşursa işler tersine dönebilir iyi takip edilmeli.

4⃣8⃣Borçlarını ödeyebilme gücünü gösteren finansal oranlara bakarsak bir sıkıntı gözükmüyor.

Netborç/favök 0,75 , finansal kaldıraç 0,23 , kaldıraç oranı 0,59 ile çok iyi bir durumda

#gesan

Netborç/favök 0,75 , finansal kaldıraç 0,23 , kaldıraç oranı 0,59 ile çok iyi bir durumda

#gesan

4⃣9⃣ #Gesan ın özkaynaklarında son 4 çeyrekte 3 katlık bir artış gözlemlenmekte bu müthiş bir başarı AMA gerçek öyle değil tabi. Özkaynak artışları sadece net kardan olabileceği için net karın aynı dönemlerde 340 milyon artışı varken özkaynakta 730 milyonluk artışın olması

5⃣0⃣bizi nereden geldiğini araştırmaya itiyor bunun için özkaynak değişim tablosuna gitmemiz yeterli özkaynak derişim tablosundan aradaki farkın sebebini görebiliyoruz. Son dört çeyrekteki 730 milyonluk artışın 230 milyonu pay ihraç pirimi 195 milyonu #gesan

5⃣1⃣yeniden değerleme geriye kalan kısımda net kardan oluşmakta. burada şunu anlamamız gerekiyor. Gördüğümüz veriyi hemen kabullenmeyip nerden geldiğini araştırmamız gerekiyor. Özellikle nakit , net kar ve özkaynaklar da buna kesinlikle bakmamız gerekiyor #gesan

5⃣2⃣ SATIŞLAR

Gesanın halka arzı gerçekleştikten sonra satışlarda çok güzel bir ivme kazandığı görülüyor. Son çeyrekte bir önceki çeyreğe göre satışlarda oluşan geri çekilme Yayınlanan faaliyet raporlarında geri çekilmeyle ilgili bir veri bulamadığımızdan #gesan

Gesanın halka arzı gerçekleştikten sonra satışlarda çok güzel bir ivme kazandığı görülüyor. Son çeyrekte bir önceki çeyreğe göre satışlarda oluşan geri çekilme Yayınlanan faaliyet raporlarında geri çekilmeyle ilgili bir veri bulamadığımızdan #gesan

5⃣3⃣kendi yorumumuzu eklemek zorunda kalıyoruz. Proje bazlı çalışan şirketlerde yıl sonu teslimatları yıl içerisindeki satışlara göre daha yüksek olduğundan dolayı çeyrekler arasındaki bu yüksek fark normal karşılanabilir.#gesan

Buna en güzel örnek #asels andır.

Buna en güzel örnek #asels andır.

5⃣4⃣Son zamanlarda yoğun bir şekilde iş sözleşmesi alması ileriye dönük satışlarda bir artışın olabileceğini gösteriyor. Sadece yılbaşından bu güne yapılan iş sözleşmelerindeki tutar kapa bildirilmeyenlerle beraber 2.4 milyar tl yi bulmakta bu bedel halka açıldıktan #gesan

5⃣5⃣sonraki yıl başına kadar olan sözleşmelerin 3 katından fazla bu bize bu tempoda gidilirse ileride güzel şeylerin olabileceğini düşündürüyor. #gesan

5⃣6⃣Satışlar güzel olsa da maliyetler ne durumda yaptığı satışlardan ne kadar kar edebiliyor biraz da ona bakalım.

Şirketin maliyet etkinlik oranlarında yıllıklandırılmış verilere göre bir miktar artış olduğu gözüküyor fakat çeyreklik verilere indiğimiz zaman #gesan

Şirketin maliyet etkinlik oranlarında yıllıklandırılmış verilere göre bir miktar artış olduğu gözüküyor fakat çeyreklik verilere indiğimiz zaman #gesan

5⃣7⃣maliyetlerdeki artışın daha derin olduğu görülüyor .

Maliyetlerdeki artışlar hem maliyet artışların hem de genel yönetim ve pazarlama giderlerindeki maliyetlerde oluştuğu görülüyor. Şirketlerdeki maliyet artışları direk karları etkileyeceği için dikkat edilmesi gereken #gesan

Maliyetlerdeki artışlar hem maliyet artışların hem de genel yönetim ve pazarlama giderlerindeki maliyetlerde oluştuğu görülüyor. Şirketlerdeki maliyet artışları direk karları etkileyeceği için dikkat edilmesi gereken #gesan

5⃣8⃣bir konudur . Normalde düşüş eğiliminde olan maliyetler bu çeyrekte artmış . Bu çeyrekteki maliyet artışlarındaki durumu birazda ülkenin genel durumu ile değerlendirmek lazım. Bir sonraki çeyrekte aynı devam ederse o zaman biraz daha dikkatli incelemek gerekir.#gesan

5⃣9⃣Maliyetlerdeki yükselme doğal olarak karlara yansıyacağı için karlılığı da etkileyecektir. son çeyrekte kar marjlarında önemli bir düşüş görmekteyiz. Alınan sözleşmeleri nasıl takip ediyorsak kar marjlarını da aynı ölçüde takip etmemiz gerekiyor. #gesan

6⃣0⃣Satışlar çok iyi olabilir fakat satışlara göre karda yüksek değilse pek önemi yoktur.

Gesan da karlılıkta son çeyrek hatırı sayılır bir düşüşün olduğunu görüyoruz. Brüt kardaki 9 puanlık net faaliyet karındaki 10 puanlık düşüşün maliyetlerdeki artışın #gesan

Gesan da karlılıkta son çeyrek hatırı sayılır bir düşüşün olduğunu görüyoruz. Brüt kardaki 9 puanlık net faaliyet karındaki 10 puanlık düşüşün maliyetlerdeki artışın #gesan

6⃣1⃣işletme maliyetinin biraz daha fazla olduğunu gösteriyor. Bunların sonucunda net kar marjındaki düşüşte 13 puan birden olmuş. Net kardaki bu fazla düşüş kur farkı ve finansal giderlerden kaynaklanıyor. #gesan

6⃣2⃣Çeyreklikteki bu düşüşler birkaç çeyrek takip edilmeli ona göre karar verilmelidir.

Kar marjları yapılan satışların elde edilen ilgili karlara bölünmesi ile bulunduğu için bu dönem satışlara karşılık maliyet ve finansal giderlerden dolayı karların #gesan

Kar marjları yapılan satışların elde edilen ilgili karlara bölünmesi ile bulunduğu için bu dönem satışlara karşılık maliyet ve finansal giderlerden dolayı karların #gesan

6⃣3⃣düşük gelmesi marjlarında düşmesine sebep olmuş. Bu düşüşe rağmen brüt ve net faaliyet kar marjı yinede sektör ortalamasının üzerinde olmasına rağmen net kar marjı sektör ortalamasının altına düşmüş.Tabi buraya bir not düşmek gerekir . kar marjlarında oluşan düşüşler #gesan

6⃣4⃣gibi büyüyen şirketlerde önem sırasını net kardan brüt ve net faaliyet karına devreder.Çünkü net kar kullanılan borçlardan dolayı düşük gelebilir o yüzden net faaliyet karı daha iyi takip edilmeli ve net kar özelinde de alınan borçların ödenebilme kapasitesi takip edilmelidir

6⃣5⃣ NAKİT AKIŞ TABLOSU

Bana göre finansal tablolar içerisinde en gerçekçi sonucu veren , gün sonunda ne kazandığımızı daha net bize gösteren , incelemeyi alışkanlık haline getirmemiz gereken tablo nakit akış tablosudur #gesan

Bana göre finansal tablolar içerisinde en gerçekçi sonucu veren , gün sonunda ne kazandığımızı daha net bize gösteren , incelemeyi alışkanlık haline getirmemiz gereken tablo nakit akış tablosudur #gesan

6⃣6⃣Nakit akış tablolarında işletme faaliyetlerinden nakit akışı eksi gelmiş , olması gereken ve istenilen durum artı olması ve net kardan yüksek olmasıdır. Bu kuralı esnetebilecek faktör yatırımdır eğer şirkette yatırım varsa bu kural esnetilebilir. #gesan

6⃣7⃣Yatırım faaliyetlerinden nakit akışı istenildiği gibi eksi durumunda , finansal faaliyetlerinden nakit akışı eksi olması beklenir fakat burasıda yatırım yapıyorsa göz yumulabilir.#gesan

6⃣8⃣Genel tablonun biraz da detayına inerek işletme sermayesinde yatırımlarda ve finansal giriş çıkışlarda neler oluyor detaylarına bakalım.

Tablonun ilk bölümünde dönem net karı ile ilgili düzeltmeler yapılır. Ne demektir bu ?#gesan

Tablonun ilk bölümünde dönem net karı ile ilgili düzeltmeler yapılır. Ne demektir bu ?#gesan

6⃣9⃣Nakit akış tabloları kasaya giren veya çıkan nakite göre hareket eder. Düzeltmeler ise nakit oluşturanlar çıkarılır nakit oluşturmayan eklenerek dönem karında düzeltme yapılır.

İşletme sermayesinde gerçekleşen değişimler ise bir önceki dönemle şimdiki dönem #gesan

İşletme sermayesinde gerçekleşen değişimler ise bir önceki dönemle şimdiki dönem #gesan

7⃣0⃣arasındaki artışlar eklenir azalışlar çıkarılır. Burası önemli olduğu için #gesan da ne olmuş ona bakalım.

Buranın en yüksek kalemi olan faaliyetlerdeki diğer varlıkların artışı önemli bir para çıkışına sebep olmuş ne olduğunun detayı yok işletme sermayesinin

Buranın en yüksek kalemi olan faaliyetlerdeki diğer varlıkların artışı önemli bir para çıkışına sebep olmuş ne olduğunun detayı yok işletme sermayesinin

7⃣1⃣eksi gelmesine sebep olan kalemlerden biri araştırılmalı. İkinci kalem peşin ödenmiş giderler . yapılan anlaşmalarda üretilecek ürünler için verilen avansların bir önceki döneme göre artış göstermesi bir para çıkışının olduğunu gösteriyor. #gesan

7⃣2⃣Nakit girişinde ise önemli kalemler bir önceki döneme göre stoklardaki azalış,borçlardaki artış , ertelenmiş gelirlerdeki artış kasaya nakit girdiğini gösteriyor. Ayrıca bu kalemlerdeki artışlar bize satışlarında arttığını gösteriyor.#gesan

7⃣3⃣Sonuç olarak dönem karı ve dönem karı ile ilgili düzeltmelerle işletme sermayesindeki değişimlerin toplanması ile faaliyetlerden elde edilen nakit akışları bulunur ve bunun altındaki kalemlerde eklenerek işletme faaliyetlerinden nakit akışları bulunmuş olur.#gesan

7⃣4⃣Yatırım ve finansman faaliyetlerinden nakit akışlarına gelecek olursak . yatırım faaliyetlerinde 17 milyonluk bir yatırım yapıldığı gözüküyor #gesan için yüksek bir yatırım değil .

Finansal faaliyetlerinden nakit akışı ise ,gesan bu çeyrekte 252 milyonluk bir kredi kullanmış

Finansal faaliyetlerinden nakit akışı ise ,gesan bu çeyrekte 252 milyonluk bir kredi kullanmış

7⃣5⃣ Bu kredinin 109 milyonunu kredi geri ödemelerinde 10 milyonu faizlere ödendikten sonra geriye kalan 133 milyonun 17 milyonu yatırımda kullanılmış. Ortalama 100 milyonu işletme sermayesinde kullanılarak 17 milyonu da nakit ve nakit benzerleri olarak kasada bırakılmış.#gesan

7⃣6⃣Aslında işletme sermayesinden gelen bir nakit yok. Nakit , alınan krediden kalan nakit.

Alınan kredilerle yüksek oranda borç ödenerek kalan miktar kullanılmış . Aslında istenilen durum alınan kredinin yatırımlarda kullanılması #gesan

Alınan kredilerle yüksek oranda borç ödenerek kalan miktar kullanılmış . Aslında istenilen durum alınan kredinin yatırımlarda kullanılması #gesan

7⃣7⃣borçlarında işletme sermayesinden kazanılan parayla ödenmesi, kasada kalan nakitin işletme sermayesi tarafından gelmesidir. Bu şekilde işleyen döngü sağlıklı olandır. Fakat gesan da borç yeni borçla kapanmakta ve kasandaki senin sandığın parada aslında senin değil. #gesan

7⃣8⃣Bu sürdürülebilir birşey değildir devam etmesi durumunda sıkıntı yaşayabilir. Kasada duran nakit aslında geçmişten bu güne işletme sermayesinden gelmeyip yabancı para çevrim farkları ve kredilerden kalan nakitten ağırlıklı olarak oluşmuş. #gesan

7⃣9⃣Bu gibi yapay oluşumlar nakitle ilgili rasyoları etkileyecek ve finansallarda yanılmalara sebebiyet verecektir yatırımcı arkadaşların uzun vadeci iseler bu durumları incelemelerini tavsiye ederim. Yatırıma giden şirketlerde bu durum belli bir süre göz ardı edilebilir #gesan

8⃣0⃣belki ama burada konuyu etkileyecek durumda bir yatırımda görülmüyor.

Yukarıda detayına girmiş olduğumuz finansal tabloların analizini toparlayacak olursak

#Gesan sipariş sözleşmelerinden gelen hatırı sayılır bir alacağa sahip bu işletme sermayesindeki

Yukarıda detayına girmiş olduğumuz finansal tabloların analizini toparlayacak olursak

#Gesan sipariş sözleşmelerinden gelen hatırı sayılır bir alacağa sahip bu işletme sermayesindeki

8⃣1⃣döngüyü hareketlendiriyor.

Duran varlıklar da özellikle yatırımları temsil eden maddi duran varlıklarda bir artış gözüküyor fakat artışın ağırlıklı sebebi yatırım değil yeniden değerlendirme artışlarından oluşuyor. #gesan

Duran varlıklar da özellikle yatırımları temsil eden maddi duran varlıklarda bir artış gözüküyor fakat artışın ağırlıklı sebebi yatırım değil yeniden değerlendirme artışlarından oluşuyor. #gesan

8⃣2⃣ #Gesan ın kısa vadeli finansal borçlarındaki artış dikkate alınması gerekir. Faaliyet oranlarının üzerinden borç ödemelerinde bir sıkıntının olup olmayacağını değerlendirdiğimiz de oranlar bize borç ödemelerinde tahsilatlarda bir sıkıntı olmadığı

8⃣3⃣müddetçe bir sıkıntının olmayacağını gösteriyor. Özkaynaktaki artış aynı şekilde yeniden değerlendirmelerden geliyor dikkatli incelenmeli. #Gesan ın aldığı sözleşmelerle satışlarının ileriye dönük yüksek oranda artacağını gösteriyor.

8⃣4⃣Özellikle yılbaşından sonra hemen hemen her gün bir sözleşme imzalaması 2022 yıl sonu nu iyi geçireceğine işaret ediyor fakat maliyetlerdeki artışın neticesinde kar marjlarındaki düşüşe de dikkat edilmesi gerektiğine inanıyorum. #gesan

8⃣5⃣Her gün bir sözleşme imzalanması bu vesileyle yatırımcının #gesan a karşı teveccühünün artması bana yine bir sözleşme şirketi olan aselsanın 2017 deki yükselişini hatırlattı #asels anda hergün bir anlaşma ve yatırım açıklıyordu ve yatırımcıyı peşinden sürüklüyordu ama

8⃣6⃣sonucun ne olduğunu o günleri bilenler iyi hatırlar o yüzden dikkatli olmak gerekir. Fazla aç gözlü olmadan dikkatli ve emin adımlarla ilerlemek lazım borsada fırsatlar bitmez çünkü.

#Gesan ın nakit akışları biraz sıkıntılı yeni halka arz olmasına rağmen nakit üretemiyor

#Gesan ın nakit akışları biraz sıkıntılı yeni halka arz olmasına rağmen nakit üretemiyor

8⃣7⃣oluşan finansal borçları yeni alınan borçlarla kapatmaya çalışıyor sözleşmelerin fazla olması nakite ihtiyaç duyulması bunları hoş görmeye yeter mi yada bu şekilde ne kadar sürdürülebilir yatırımcısının iyi hesap etmesi lazım. #gesan

8⃣8⃣Bu şekilde devam ettiği sürece siparişler artacak nakit yetişmeyecek borç alma döngüsü devam edecektir ya işi kısacak ya da taze bir kana ihtiyaç duyacaktır. Bu taze kanda #europower ın halka arzı olabilir.#gesan

8⃣9⃣ DEĞERLEME

#Gesan da değerleme oranları son fiyat artışından dolayı oldukça artmış gözüküyor.

F/K = 14,36

PD/DD = 4,92

FD/FAVÖK = 9,62

PD/SATIŞLAR = 2,56 gibi biraz yükselmişler.

Aslında burdaki fiyatlama, bu anı değil geleceği fiyatlıyor.

#Gesan da değerleme oranları son fiyat artışından dolayı oldukça artmış gözüküyor.

F/K = 14,36

PD/DD = 4,92

FD/FAVÖK = 9,62

PD/SATIŞLAR = 2,56 gibi biraz yükselmişler.

Aslında burdaki fiyatlama, bu anı değil geleceği fiyatlıyor.

9⃣0⃣O yüzden bu günkü veriler pahalı olarak gözüküyor. Yapılan sözleşmelerden doğacak yıl sonu satışları ve yapılacak karları fiyatlıyor.

Bizde yıl sonu gelecek ciro tahmini üzerinden giderek ne olabileceğini tahmin edelim.

2021 in son çeyreğinden kalan iş anlaşmaları ve #gesan

Bizde yıl sonu gelecek ciro tahmini üzerinden giderek ne olabileceğini tahmin edelim.

2021 in son çeyreğinden kalan iş anlaşmaları ve #gesan

9⃣1⃣2022 6. aya kadar olan işlerin toplamı 2.750.000.000 tl seviyelerinde ,yıl sonu oluşacak sözleşme teslimatları ve bu hızla sözleşme imzaladığını da göz önünde bulundurursak 5-6 milyar arası bir ciroya ulaşacağını tahmin edebiliriz.#gesan

9⃣2⃣Ciroyu 5.000.000.000 tl alırsak

5.000.000.000 ciro * 0,23 nfk marjı =1.150.000.000 tl net faaliyet karı yapar.

1.150.000.000 / ödenmiş sermaye 115.000.000 = 10 hisse başı nfk yapar.

Güncel fiyat 46,22/ gelecekteki hissebaşı kar 10 = 4,62 ( gelecekteki f/nfk)

#gesan

5.000.000.000 ciro * 0,23 nfk marjı =1.150.000.000 tl net faaliyet karı yapar.

1.150.000.000 / ödenmiş sermaye 115.000.000 = 10 hisse başı nfk yapar.

Güncel fiyat 46,22/ gelecekteki hissebaşı kar 10 = 4,62 ( gelecekteki f/nfk)

#gesan

9⃣3⃣Güncel f/nfk 9,13

Prospektif f/nfk 4,62 olduğuna göre ( tahmini ciro gerçekleşirse )%197 iskontolu gözüküyor.

Bilgimiz dahilinde birkaç kelamda teknik grafikten bahsedelim.

Hareketli ortalamalardan başlarsak.

Hareketli ortalamalar fiyatla mıknatıs gibidir. #gesan

Prospektif f/nfk 4,62 olduğuna göre ( tahmini ciro gerçekleşirse )%197 iskontolu gözüküyor.

Bilgimiz dahilinde birkaç kelamda teknik grafikten bahsedelim.

Hareketli ortalamalardan başlarsak.

Hareketli ortalamalar fiyatla mıknatıs gibidir. #gesan

9⃣4⃣Birbirlerini çekerler fazla ayrılınca birbirine yanaşmaya çalışırlar. #Gesan da hem 8 günlük hem de 8 haftalık hareketli ortalamalar dan fiyat oldukça uzaklaşmış, günlük veride %18 lik haftalık veride de %44 lük bir uzaklaşma var geçmiş dönemlerdeki

9⃣5⃣uzaklaşmaların günlük olan en yükseğine yakın haftalık ise çok yukarda. Ne demek peki bu ? şunu söyleyebiliriz. Ya fiyat aşağı inerek ortalamaya yanaşacak yada fiyat yavaşlayıp ortalamanın kendisine yanaşmasını bekleyecektir. #gesan

9⃣6⃣Bunu teyit eden iki faktör daha var aslında 1. Si fibonachi 2,618 sağlam bir direnç olarak karşısında 2.hacimler tarihi yüksek seviyelerde gözüküyor. Ayrıca aşağıda kırmızı çizginin içerisinde bir gep var kapatırmı bilemem ama kapatma adayı olurlar genellikle.#gesan

9⃣7⃣YUKARIDA YAPMIŞ OLDUĞUMUZ ARAŞTIRMA YAZIMIZ BİR YATIRIM TAVSİYESİ OLMAYIP ŞİRKETİN YÖNETİCİLERİNİN VE FALİYET RAPORLARINDA GEÇEN VERİLER DOĞRULTUSUNDA FİNANSAL OKUR YAZARLIĞA BİR KATKI OLMASI İÇİN BİR BİLGİLENDİRME ÇALIŞMASIDIR. #gesan

9⃣8⃣BU TAHMİN VE SONUÇLARA GÖRE KESİNLİKLE YATIRIM YAPMAYIN ZARAR ETME RİSKİNİZ VARDIR. YAPACAĞINIZ YATIRIMLARI KENDİ ARAŞTIRMALARINIZ SONUCUNDA YAPMANIZ SİZİN AÇINIZDAN DAHA DOĞRU BİR KARAR OLACAKTIR .

Bilgi paylaştıkça çoğalır. Beğendiyseniz paylaşın lütfen

#gesan

Bilgi paylaştıkça çoğalır. Beğendiyseniz paylaşın lütfen

#gesan

• • •

Missing some Tweet in this thread? You can try to

force a refresh