#tuprs biraz daha detaya indim.

Parça parça paylaşacağım. İlk önceliğim üretilen ve satılan ürünler

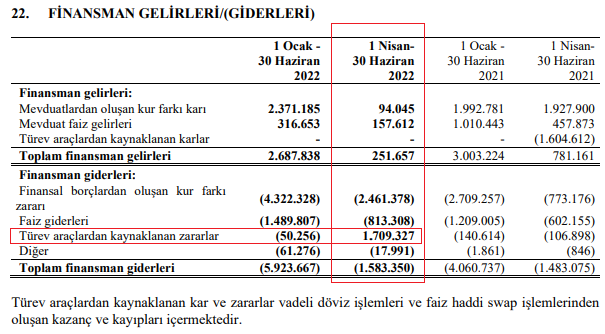

İkincisi ise türev taraf. Malum bizi 1.ç çok üzmüştü. Bu sefer türev karı geldi. 1.ç açılan hedge poz. 2.ç crack marjı zirvesine rağmen kar yazarak kapatılmış

Parça parça paylaşacağım. İlk önceliğim üretilen ve satılan ürünler

İkincisi ise türev taraf. Malum bizi 1.ç çok üzmüştü. Bu sefer türev karı geldi. 1.ç açılan hedge poz. 2.ç crack marjı zirvesine rağmen kar yazarak kapatılmış

1.çeyrek 6,3 milyon ton alınmış ve 6 milyon ton şarja verilmişti. İlk yarı 13,8 milyon şarja verilmiş

Yani 2.ç tam 7,8 m ton şarja verilmiş. Muazzam. Kapasite %92,3 (1.ç rağmen)

Ayrıca toplam 13,1 m ton satılabilir ürün çıkmış. Buda 2.ç 6,9m ton satılır ürün demek.

#tuprs

Yani 2.ç tam 7,8 m ton şarja verilmiş. Muazzam. Kapasite %92,3 (1.ç rağmen)

Ayrıca toplam 13,1 m ton satılabilir ürün çıkmış. Buda 2.ç 6,9m ton satılır ürün demek.

#tuprs

3.ç çok daha fazla talebin olduğu bir dönemdir. Tüpraş satışlarının da 2.ç üzerinde olacağı bir 3.ç olacaktır.

Bu durumda yıl sonu 27-28milyon ton hedefi çok tutarlı.

#tuprs

Bu durumda yıl sonu 27-28milyon ton hedefi çok tutarlı.

#tuprs

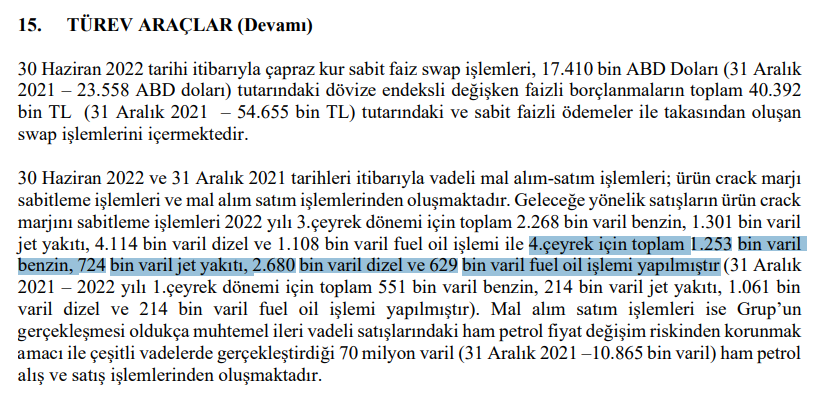

Şirket 4.ç için bile crack marjını korumak için hedge işlemi yapılmış. (2.ç muhtemelen zirve olacağı için çok çok güzel bir hamle olmuş) Kaldı ki 3.ç için de %20 kadar hedge işlemi var.

Ayrıca vade belirtilmemiş 70 milyon varil (6,4 milyon ton) ham petrol hedge işlemi var

#tuprs

Ayrıca vade belirtilmemiş 70 milyon varil (6,4 milyon ton) ham petrol hedge işlemi var

#tuprs

Ayrıca şirket 2.ç 1,7 milyar TL civarı türev karı yazdı.

Böylece 1.ç yazılan türev zararı kapatıldı.

Kar beklentimi saptıran 1.kalem burası 2.kalem vergi tarafı. (2+1 milyar TL fark buradan geliyor)

#tuprs

Böylece 1.ç yazılan türev zararı kapatıldı.

Kar beklentimi saptıran 1.kalem burası 2.kalem vergi tarafı. (2+1 milyar TL fark buradan geliyor)

#tuprs

• • •

Missing some Tweet in this thread? You can try to

force a refresh