#BUCIM BURSA ÇİMENTO

MALİ TABLOLAR ANALİZİ

1- Şirketlerin kar ettiğinin en güzel göstergesi özsermayelerinin artış eğiliminde olmasıdır. Özsermayedeki bu artışın nereden geldiğinide araştırmak ,özsermaye için sağlıklı bir araştırma olacaktır.

MALİ TABLOLAR ANALİZİ

1- Şirketlerin kar ettiğinin en güzel göstergesi özsermayelerinin artış eğiliminde olmasıdır. Özsermayedeki bu artışın nereden geldiğinide araştırmak ,özsermaye için sağlıklı bir araştırma olacaktır.

2- Normalde şirket incelemelerimde işletme faaliyetlerinden başlarım fakat bu incelememizde tersten yani öz sermayeden başlayarak örnek bir şirket üzerinden hem şirketi inceleyeceğiz hemde sebep sonuç ilişkisi kurarak örnek şirketin mali yönden bir röntgenini çekmeye #BUCIM

3- çalışarak sonuca gideceğiz.

Örnek şirketimiz #BUCIM

Bucim şirketini neden seçtiğimi anlatarak başlayalım isterseniz.

Çimento sektörü içerisinde bulunan bursa çimento fabrikası nı hiçbir etkide kalmadan sadece finansal verilerine göre değerlendirerek çimento sektörü

Örnek şirketimiz #BUCIM

Bucim şirketini neden seçtiğimi anlatarak başlayalım isterseniz.

Çimento sektörü içerisinde bulunan bursa çimento fabrikası nı hiçbir etkide kalmadan sadece finansal verilerine göre değerlendirerek çimento sektörü

4- içerisinde yerini göz önüne alarak incelemeye çalıştım. Sektör deki şirketler incelenirken dupont analizinden faydalanılarak öne çıkan şirketleri tespit etmemize yardımcı olur.

Dupont analizinde benim için ilk sıra aktif karlılığı alır çünkü aktif karlılık şirketin #BUCIM

Dupont analizinde benim için ilk sıra aktif karlılığı alır çünkü aktif karlılık şirketin #BUCIM

5- hem karlılık seviyesini hemde satış hızını bize gösteren iki bileşen olan net kar marjı ve aktif devir hızının çarpımından oluşur. Bu iki kalemin yüksek olması otomatik olarak şirkette karların yüksek olduğu ve yüksek karla hızlı satış yapıldığını bize gösterir. #BUCIM

6- Özsermaye karlılığını neden ilk sıraya yerleştirmedik peki . özsermaye karlılığının borçlanılarakta yüksek gösterilebileceği için , tam olarak yansıtılamayabilir. O yüzden ilk adım aktif karlılığın yüksek olması ikinci adım düşük kaldıraçla yüksek bir #BUCIM

7- özsermaye karlılığı bana göre daha doğru bir seçim olur.

Aşağıdaki tablodada buna göre bir sıralama yaptığımızda bucim ön plana çıktığı için bucimi incelemeye karar verdik. Diğer şirketlerin başka hikayeleri olabilir belki hikayeden dolayı diğer #BUCIM

Aşağıdaki tablodada buna göre bir sıralama yaptığımızda bucim ön plana çıktığı için bucimi incelemeye karar verdik. Diğer şirketlerin başka hikayeleri olabilir belki hikayeden dolayı diğer #BUCIM

8- Şirketlerden daha iyide olabilirler. Bu aslında başka bir araştırma konusu olabilir.

Dupont analizine göre bucim en yüksek aktif karlılık ve düşük kaldıraç oranıyla da en yüksek özsermaye karlılığına sahip gözüküyor. Diğer özsermayesi yüksek olan şirketlerin ise ya #BUCIM

Dupont analizine göre bucim en yüksek aktif karlılık ve düşük kaldıraç oranıyla da en yüksek özsermaye karlılığına sahip gözüküyor. Diğer özsermayesi yüksek olan şirketlerin ise ya #BUCIM

9- kaldıraç oranları yüksek yani borç ile yükselmişler yadakar marjı ve devir hızından kaynaklı düşük aktif karlılıkları var. Dupont analizi aslında başlı başına detaylı incelenmesi gereken bir konu ama biz burada keserek #bucim i incelemeye başlayalım.

10- Bursa çimento fabrikası çimento ve hazır beton ile bunların ana ve tali girdilerinin imali, satışı ve ihracı ile ilgili ticari ve sınai faaliyetlerini gerçekleştirmektedir

Bursa çimento Fabrikası A.Ş.’nin bağlı ortaklıkları ve müşterek yönetime tabi ortaklığının #bucim

Bursa çimento Fabrikası A.Ş.’nin bağlı ortaklıkları ve müşterek yönetime tabi ortaklığının #bucim

11- faaliyet konuları aşağıda belirtilmiştir:

- Çemtaş Çelik Makina Sanayi ve Ticaret A.Ş. (“Çemtaş”)

- Bursa Beton Sanayi ve Ticaret A.Ş. (“Bursa Beton”)

- Bursa Ares Çevre ve Enerji Teknolojileri Sanayi ve Ticaret A.Ş. (“Ares”)

#BUCIM

- Çemtaş Çelik Makina Sanayi ve Ticaret A.Ş. (“Çemtaş”)

- Bursa Beton Sanayi ve Ticaret A.Ş. (“Bursa Beton”)

- Bursa Ares Çevre ve Enerji Teknolojileri Sanayi ve Ticaret A.Ş. (“Ares”)

#BUCIM

12- - Roda Liman Depolama ve Lojistik İşletmeleri A.Ş.(“Roda”)

-Bursa Agrega Sanayi ve Ticaret A.Ş. (“Agrega”)

Kısa bir şirket tanıtımından sonra özkaynakla başlayalım.

#bucim in özkaynakları özellikle 2021 den sonra belirgin bir şekilde artmaya başlamış. Bu artış bize

-Bursa Agrega Sanayi ve Ticaret A.Ş. (“Agrega”)

Kısa bir şirket tanıtımından sonra özkaynakla başlayalım.

#bucim in özkaynakları özellikle 2021 den sonra belirgin bir şekilde artmaya başlamış. Bu artış bize

13- normalde özkaynak artışlarının karlarla olabileceği tezini hatırlatarak net karda da bir artış olduğu bilgisini vermekte. Tabi bu bilgiyle yetinmeyip gerçekten öylemidir deyip netkar artışlarını daha sonra da net karın direk mi yoksa dolaylı yollardan gelen bir net kar #BUCIM

14- mı olduğuna bakmalıyız.

Özkaynaklar 2021 den bu güne yaklaşık 3,5 kat bir artış göstermiş. Özkaynak açısından bakıldığında 1,5 yılda 3,5 katlık bir artış #bucim için çok olumlu bir gelişme.

Özkaynaklar 2021 den bu güne yaklaşık 3,5 kat bir artış göstermiş. Özkaynak açısından bakıldığında 1,5 yılda 3,5 katlık bir artış #bucim için çok olumlu bir gelişme.

15- Bu gelişmenin doğru yoldan olup olmadığını anlamak için net karın artış durumuna bakalım.

Aynı dönem içerisinde net kardaki artış ise ortalama 5 kat olarak gerçekleşmiş oran olarak baktığımız zaman net karda daha yüksek bir artış olduğu gözüküyor. #BUCIM

Aynı dönem içerisinde net kardaki artış ise ortalama 5 kat olarak gerçekleşmiş oran olarak baktığımız zaman net karda daha yüksek bir artış olduğu gözüküyor. #BUCIM

16- Sayısal baktığımızda ise net kardaki artış 1 milyon tl özkaynaktaki artış 2.3 milyon tl bir artış gerçekleşmiş. Buradan ilk olarak öğrenmemiz gereken şey #bucim deki bu karın haricindeki özkaynak farkının nereden geldiğini bulmak olmalı.

17- Bunun içinde özkaynak değişim tablosuna gidelim.

Tabloda gördüğünüz gibi kar ile özkaynak arasındaki 1.300 binlik fark gerçekleştirilen bedelli arttırımlarından kaynaklanıyor. Peki bedelli sermaye arttırımı şirket için ne ifade eder , iyimidir. #BUCIM

Tabloda gördüğünüz gibi kar ile özkaynak arasındaki 1.300 binlik fark gerçekleştirilen bedelli arttırımlarından kaynaklanıyor. Peki bedelli sermaye arttırımı şirket için ne ifade eder , iyimidir. #BUCIM

18- Eğer yatırımların veya borçların finansmanında kullanılacak ise ve yatırımcısını tatmin edecek bir açıklama yapılacaksa ve her sene olmayacaksa olumlu olabilir. Fakat #bucim de son 3 yıldır bedelli sermaye arttırımı mevcut . Bu kadarına göz attıktan sonra bedelli yapmanın

19- sebebini de araştırmak gerekir .

Basit düşünürsek Bedelli sermaye arttırımının iki sebebi olabilir. Ya borcu vardır kapatmak ister yada yatırıma gidecektir nakite ihtiyaç vardır .

İlk olarak yatırımlar ne durumda onu araştırırsak maddi duran varlıkları kontrol #BUCIM

Basit düşünürsek Bedelli sermaye arttırımının iki sebebi olabilir. Ya borcu vardır kapatmak ister yada yatırıma gidecektir nakite ihtiyaç vardır .

İlk olarak yatırımlar ne durumda onu araştırırsak maddi duran varlıkları kontrol #BUCIM

20- etmemiz gerekir maddi duran varlıklar bize şirketin yatırımları hakkında zaman içerisinde nasıl hareket ettiğini anlatır.

#bucım in maddi duran varlıkları özkaynaklarda olduğu gibi 2021 yılından bu güne 3,6 kat oranında bir artış göstermiş ,

#bucım in maddi duran varlıkları özkaynaklarda olduğu gibi 2021 yılından bu güne 3,6 kat oranında bir artış göstermiş ,

21- özellikle son iki çeyrekte yatırımlarda 2 katlık bir artış yaşanıyor. Bu artışın sebebi ; faaliyet raporlarını okuyarak anladığımız kadarıyla bir modernizasyon yatırımı olduğu anlaşılıyor . şirket yenileniyor diyebiliriz.#BUCIM

22- Peki modernizasyon yatırımı bir yatırımmıdır , kapasite arttırımı olacak yatırımlar gibi bir değermidir. Aslında kapasite artırımı olacak şekilde yapılacak yatırımlar satışların arttırmak kaydıyla daha iyidir. Fakat satışlarda artsa önemli olan kar yapmak #BUCIM

23- olduğu için eğer modernizasyon , maliyetleri düşürüp kar marjlarını yükseltecekse ve dolayısıyla karları arttıracaksa elbette önemlidir. Bunu #bucım özelinde modernizasyon bittiğinde gelecek karlardan daha iyi anlayacağız.

Bedelli yapıldı , yatırımlar arttı ,

Bedelli yapıldı , yatırımlar arttı ,

24- özkaynak arttı peki borçlar ne durumda . borçlar fazlaysa ödeyebilme gücü varmı birde ona bakalım.

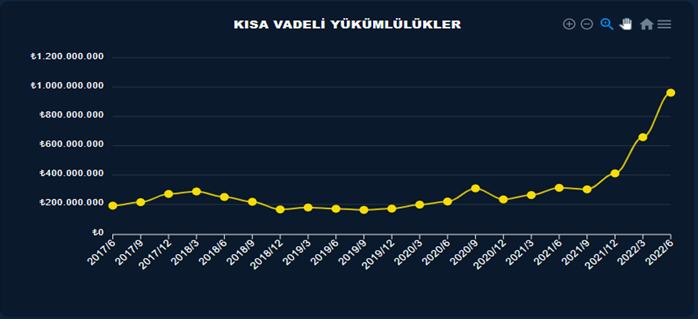

Borçlarla ilgili 3 görsel paylaşacağım kısa vadeli yükümlülükler , finansal borçların kısa vadeli yükümlülükler içerisindeki durumu ve #BUCIM

Borçlarla ilgili 3 görsel paylaşacağım kısa vadeli yükümlülükler , finansal borçların kısa vadeli yükümlülükler içerisindeki durumu ve #BUCIM

25- 1 yılda ödemesi gereken finansal borç görselleri olacak

#bucım de kısa vadeli yükümlülükler özellikle son iki çeyrekte yüksek bir artış göstermiş. Finansal borçların kısa vadeli yükümlülükler içerisindeki payı özellikle son iki dönemde %6 dan %37 yükselerek kısa vadeli

#bucım de kısa vadeli yükümlülükler özellikle son iki çeyrekte yüksek bir artış göstermiş. Finansal borçların kısa vadeli yükümlülükler içerisindeki payı özellikle son iki dönemde %6 dan %37 yükselerek kısa vadeli

26- yükümlülüklerdeki artışın kullanılan banka kredilerinden kaynaklandığını bize gösteriyor. Son görselimizdede bir yıl içerisindede ödemesi gereken finansal borcun 350 milyon tl civarı olduğunu anlıyoruz.

Rakamları verdik ama bu rakamlardan ne anlayacağız

#BUCIM

Rakamları verdik ama bu rakamlardan ne anlayacağız

#BUCIM

27- borç fazlamıdır, azmıdır , sıkıntı oluşturabilir mi . bu borçları ödeyebilme gücü varmı ona bakmamız lazım öncelikle son iki çeyrekte alınan banka kredilerinin ne amaçla alındığı nerelerde kullanıldığına bakalım . son 2 çeyrekte 516 milyonluk kredi kullanılmış buna #BUCIM

28- karşılık 540 milyonluk bir maddi duran varlık artışı görülmekte maddi duran varlıklardaki artışta ağırlık yukarıda bahsettiğimiz modernizasyondan kaynaklanıyor. #BUCIM

29- O zaman şunu söyleyebiliriz alınan borçlar yatırımlarda kullanıldığı için borç açısından olumlu bir kullanım durumu var peki bu borçları ödeyebilme gücü var mı önümüzdeki bir yılda 350 milyonluk bir borcu var şirketin ödeyebilme gücü açısından durumu nedir ona da #BUCIM

30- bakmak için faaliyet etkinlik oranlarını incelememiz gerekir ki işletme sermayesi ne durumda aslı işinden şirket ne yapıyor bilmemiz gerekir.

Aşağıdaki 4 grafik bize faaliyet etkinlik oranlarını anlatmakta #BUCIM

Yani şirket ticari alacaklarını bulunduğu sektördeki

Aşağıdaki 4 grafik bize faaliyet etkinlik oranlarını anlatmakta #BUCIM

Yani şirket ticari alacaklarını bulunduğu sektördeki

31- diğer şirketlerden ve kendi tarihi ortalamalarından daha kısa sürede tahsil ediyor.

Stoklar sektör ortalamasından ve kendi tarihi ortalamasından daha uzun süre kalıyor

Ticari borçlarını da sektörden ve kendi ortalamalarından daha kısa zamanda ödüyor. #BUCIM

Stoklar sektör ortalamasından ve kendi tarihi ortalamasından daha uzun süre kalıyor

Ticari borçlarını da sektörden ve kendi ortalamalarından daha kısa zamanda ödüyor. #BUCIM

32- Bunların hepsinin neticesinde kasadan çıkan nakit tekrar kasaya 133 günde geri geliyor. Nakit çevirme süreside sektöre göre uzun kalıyor.

#bucım ın kasasından çıkan nakit tekrar kasaya 133 gün sonra giriyor. Peki bu iyimidir, kötümüdür ne anlamalıyız.

#bucım ın kasasından çıkan nakit tekrar kasaya 133 gün sonra giriyor. Peki bu iyimidir, kötümüdür ne anlamalıyız.

33- Aslında 133 gün çok fazla uzun bir gün değil burada başka bir sıkıntı var . şirketin ticari alacaklarını ticari borçlardan daha sonra tahsil etmesi durumu var. Yani şirket alacaklarını 67 günde tahsil ederken borçlarını 28 günde ödüyor buda aradaki 39 günde açığı #BUCIM

34- kapaması için nakite ihtiyaç duymasına sebep oluyor. Bu durumun 5 yıldır hemen hemen aynı olmasından dolayı son 3 yıldır bedelsiz yapmasının sebebini bize açıklıyor sanırım. Bu aradaki açığı kapatmak için ya kredi kullanacaksınız yada bedelli yapacaksınız . #BUCIM

35- Sonuç olarak yukarıda bahsettiğimiz kısa vadede ödenecek borcun durumu kasadaki bedelliden gelen nakit ve dönen varlıklardaki, varlıklar göz önüne alındığında bir sıkıntı oluşturmayacağı görülmekte. #BUCIM Burada gözümüze çarpan sıkıntı ticari alacakların ticari

36- borçlardan sonra tahsil edilmesi bunun şirket tarafında düzeltilmesi finansal geleceği açısından önemli bir yer teşkil ediyor. Ayrıca finansal borç ödemeleri olmasına rağmen şirketin ödenen faiz kalemi görülmemekte faizsiz borç kullanıyor diyeceğim ama buda mümkün gözükmüyor.

37- Şirketin özsermayesindeki gelişmeler yatırımları borçları ve ödeyebilme güçlerini anlattıktan sonra gelelim bütün hepsinin oluşmasına sebep olacak satışlara ve dolayısıyla satışlardan elde edeceği karları incelemeye geldi. #BUCIM

38- #Bucim satış ve karlılık grafikleri bize yıllar itibarı ile özellikle 2021 yılından sonra güzel bir ivme yakalamış. Karlılıkları da satışlarla beraber paralellik izleyerek bir şirket için tam da istenilen bir durum meydana getirmiş gözüküyor.

39- Yani #bucim elde ettiği karları başka faktörlerden değilde yapmış olduğu satışlardan elde ediyor.

Karların satışlarla beraber hareket etmesinin olumlu bir durum olduğunu söylemiştik. Diğer bir önemli kalem ise maliyet etkinlik oranları ve karlılık durumudur.

Karların satışlarla beraber hareket etmesinin olumlu bir durum olduğunu söylemiştik. Diğer bir önemli kalem ise maliyet etkinlik oranları ve karlılık durumudur.

40- Şirket çok iyi satışlar yapabilir fakat kar elde edemiyorsa yapılan satışların bir anlamı yoktur.

#Bucim in maliyet oranları 2020 den sonra hem satışların maliyeti hem de faaliyet giderleri açısından gerileme gösterdiği görülüyor bu şirket için önemli bir durum bu

#Bucim in maliyet oranları 2020 den sonra hem satışların maliyeti hem de faaliyet giderleri açısından gerileme gösterdiği görülüyor bu şirket için önemli bir durum bu

41- oranların aşağıya düşmesi karlılıkları yukarı çekeceğinden şirketin kar oranları daha yüksek çıkacak buda piyasa değerine yansıyacaktır.

Maliyetlerdeki bu düşüş aşağıdaki grafiklerde de görüldüğü gibi karlılık oranlarında aynı dönemlere yansıyan kar artışlarını #BUCIM

Maliyetlerdeki bu düşüş aşağıdaki grafiklerde de görüldüğü gibi karlılık oranlarında aynı dönemlere yansıyan kar artışlarını #BUCIM

42- görmekteyiz karların artması bucim açısından olumlu bir durum oluşturuyor.bu dönemler içerisinde aktif karlılığın yükselmesi şirketin net karının ve aktif devir hızının yüksek olduğunu yani pahalı ve hızlı sattığını buna paralel olarakta özsermaye karlılığının #BUCIM

43- arttığını bize gösteriyor bu durum bize bucim açısından yukarıda dupont analizinde söylediğimiz gibi sektörde ön plana çıkarıyor. #BUCIM

44- Gelelim mali tabloların en önemli bölümlerinden biri olan nakit akış tablosuna .

Yukarıda #bucim şirketi için yatırımlarından , özsermaye artışından borçlarından ve karlılık oranlarının yüksek olmasından bahsetmiştik. Yapmış olduğumuz bu olumlu analizlerin sonucunu

Yukarıda #bucim şirketi için yatırımlarından , özsermaye artışından borçlarından ve karlılık oranlarının yüksek olmasından bahsetmiştik. Yapmış olduğumuz bu olumlu analizlerin sonucunu

45- gösteren gün sonun da kasada ne kalacağını anlatan nakit akışlarına bu cim in nakit akışları nasıl , bu karlara rağmen nakit üretebiliyormu durum nedir ona bakalım.

Şimdi inceleyeceğimiz konu güzel bir net kar marjı ile güzel bir net kar üretilmişken neden işletme #BUCIM

Şimdi inceleyeceğimiz konu güzel bir net kar marjı ile güzel bir net kar üretilmişken neden işletme #BUCIM

46- faaliyetlerinden nakit akışı ekside ve işletme faaliyetlerinden nakit akışı eksi olmasına rağmen gün sonun da nasıl nakit üretmiş gözüküyor bu konuları incelemeye çalışalım.

İşletme faaliyetlerinden nakit akışlarının net karın altında ve negatif gelmesi durumlarında #BUCIM

İşletme faaliyetlerinden nakit akışlarının net karın altında ve negatif gelmesi durumlarında #BUCIM

47- nakit ve nakit benzerlerinin pozitif gelmesi pekte olası bir durum değildir bu şekildeki oluşumlar bize nakitin oluşmasında başka bir etkenin olduğunu gösteriyor.nakit akış tablosunda bu verilere detaylı bakarak durumu inceleyelim. #BUCIM

48- Aşağıdaki görselde de görüldüğü gibi

#Bucim

Net dönem karı : 766.659.244 tl iken

İşletme faaliyetlerinden nakit akışı : -267.031.003 tl

Yatırım faaliyetlerinden nakit akışı : -573.628.739 tl

Finansman faaliyetlerinden nakit akışı ise : 1.289.413.941 tl olarak

#Bucim

Net dönem karı : 766.659.244 tl iken

İşletme faaliyetlerinden nakit akışı : -267.031.003 tl

Yatırım faaliyetlerinden nakit akışı : -573.628.739 tl

Finansman faaliyetlerinden nakit akışı ise : 1.289.413.941 tl olarak

49- gerçekleşmiş.

Bu verilere göre 448.754.199 tl nakit üretmiş görülüyor.

İşletme faaliyetlerindeki nakit akışının eksi gelmesini kısaca anlatmaya çalışırsak .

Ağırlıklı olarak ticari alacaklar daki artış ve stoklardaki artışlardan kaynaklandığını görebiliyoruz. #BUCIM

Bu verilere göre 448.754.199 tl nakit üretmiş görülüyor.

İşletme faaliyetlerindeki nakit akışının eksi gelmesini kısaca anlatmaya çalışırsak .

Ağırlıklı olarak ticari alacaklar daki artış ve stoklardaki artışlardan kaynaklandığını görebiliyoruz. #BUCIM

50- ticari alacaklardaki artış satışlarla beraber oluyorsa normal karşılanabilir fakat satışların %42 arttığı bir dönemde alacakların %57 oranında artması doğal olarak nakit akışlarını etkilemiş gözüküyor. Tahsil edilmesi gereken alacak alınamayınca nakit çıkışı #BUCIM

51- olmuş gibi gözüküyor. Şirkette bir tahsilat sorunu olduğu burada da karşımıza çıkıyor.

Net dönem karı düzeltmeleri ve işletme sermayesindeki değişimler neticesinde

İşletme faaliyetlerinden nakit akışları -267.031.003 olarak gerçekleşmiş. #bucim

Net dönem karı düzeltmeleri ve işletme sermayesindeki değişimler neticesinde

İşletme faaliyetlerinden nakit akışları -267.031.003 olarak gerçekleşmiş. #bucim

52- Yatırım faaliyetlerine geçmeden önce finansman faaliyetlerinden nakit akışlarını inceleyelim ki yatırımlarda harcanan bir nakit varsa bunun nereden finanse edildiğini anlamış olalım.

Finansman faaliyetleri 1.289.413.941 tl artıda gözüküyor.#bucim

Finansman faaliyetleri 1.289.413.941 tl artıda gözüküyor.#bucim

53- Bu paranın 1.002.656.311 tl si bedelliden 348.298.888 tl side kredi kullanılarak bu dönemde şirkete yüksek miktarda bir nakit girişi sağlanmış. Bu nakitin 32 milyonu borç ödemelerine 578 milyonu yatırımlara 267 milyonu da işletme sermayesinde #bucim

54- kullanılarak geriye kalan 448 milyon tl de nakit ve nakit benzerleri olarak bilançoda yerini almış görülüyor. Burada üretilen nakit organik olmayıp bedelliden gelen nakitten kalan bir nakit olarak karşımıza çıkıyor. Bedelli olmasaydı sıkıntılı bir durum yaşanabilirdi #bucim

55- veya bankalardan daha yüksek miktarda borç kullanmak zorunda kalabilirdi.

Yukarıda yapmış olduğumuz şirket incelemesi bucim in finansal tablolarındaki verilerine göre değerlendirme yapılarak oluşturulmuştur. Şirketlerin finansal tablolarından bağımsız geleceğe #bucim

Yukarıda yapmış olduğumuz şirket incelemesi bucim in finansal tablolarındaki verilerine göre değerlendirme yapılarak oluşturulmuştur. Şirketlerin finansal tablolarından bağımsız geleceğe #bucim

56- yönelik oluşacak hikayeleri de bulunabilir bu hikayeler bazan şirketin finansalları önüne geçerek değerleme olarak ilk sırayı alabilir . biz sadece finansallarına bakmaya çalıştık hikaye odaklı bakış açısını #bucim yatırımcılarına bırakıyoruz.

• • •

Missing some Tweet in this thread? You can try to

force a refresh