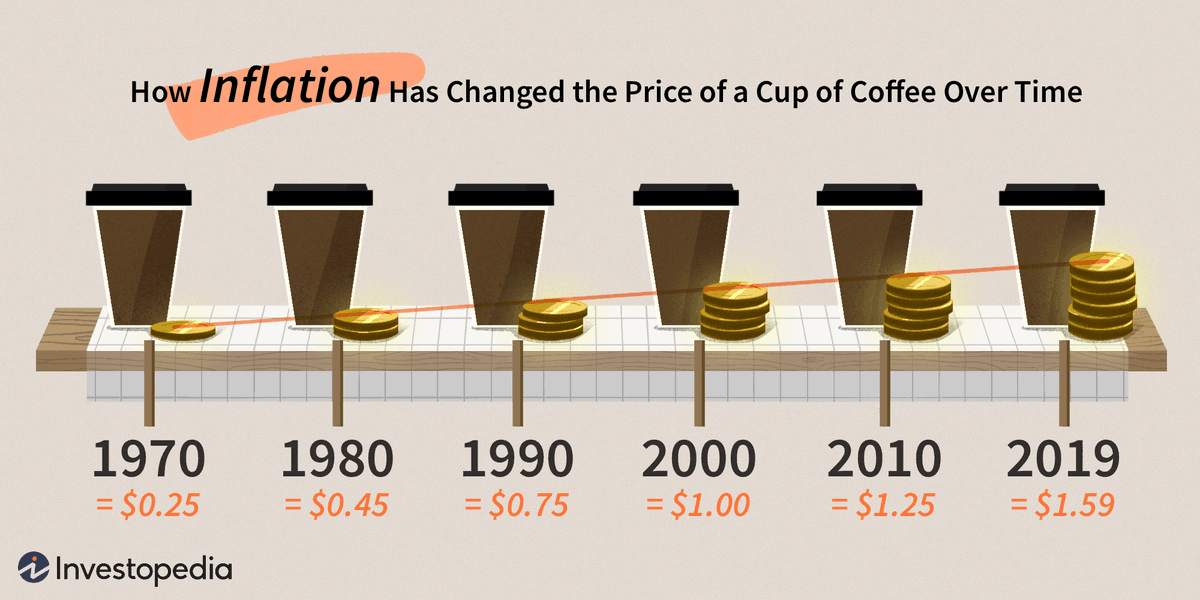

பணத்தை எவ்வாறு கையாள்வது என்பதை நமது குழந்தைகளுக்கு எவ்வாறு சொல்லித் தருவது?

வேகமாக வளர்ந்துவரும் காலத்தின் கட்டாயத்தினால், நம்முடைய குழந்தைகள் பல விஷயங்களை சுலபமாக கற்றுக் கொள்கிறார்கள். இந்த சமயத்தில், நமக்கு 30+ வயதினிலே தெரிந்த பணத்தை கையாளும் விதங்களை இப்பொழுதே

வேகமாக வளர்ந்துவரும் காலத்தின் கட்டாயத்தினால், நம்முடைய குழந்தைகள் பல விஷயங்களை சுலபமாக கற்றுக் கொள்கிறார்கள். இந்த சமயத்தில், நமக்கு 30+ வயதினிலே தெரிந்த பணத்தை கையாளும் விதங்களை இப்பொழுதே

பிள்ளைகளுக்கு சொல்லித் தருவது நல்லது என்றே கருதுகிறேன்.

சரி. முடிவு செய்தாகிவிட்டது. எப்படி கற்றுக் கொடுப்பது?

கற்றுக்கொள்ள இரண்டு வழிகள் உள்ளன:

• விளையாட்டின் மூலம்

• நிஜ வாழ்க்கை அனுபவங்கள் மூலம்.

நிஜ உலகில் கற்றலை எங்கு தொடங்குவது என்று உங்களுக்குத் தெரியாவிட்டால்?

சரி. முடிவு செய்தாகிவிட்டது. எப்படி கற்றுக் கொடுப்பது?

கற்றுக்கொள்ள இரண்டு வழிகள் உள்ளன:

• விளையாட்டின் மூலம்

• நிஜ வாழ்க்கை அனுபவங்கள் மூலம்.

நிஜ உலகில் கற்றலை எங்கு தொடங்குவது என்று உங்களுக்குத் தெரியாவிட்டால்?

"ஒரு படி முன்னே" என்ற எனது உத்தியைப் பயன்படுத்தவும்.

இதைச் செய்வதற்கான சில வழிகள் இங்கே:

• எல்லா இடங்களிலும் பணம் வைத்திருப்பதில் இருந்து ஒருவித வங்கி அமைப்புக்கு செல்லுங்கள்.

அவர்களின் பணப்பை, பாக்கெட்டுகள் மற்றும் படுக்கையறையின் தரை போன்ற வெவ்வேறு இடங்களில் பணம் இருந்தால்,

இதைச் செய்வதற்கான சில வழிகள் இங்கே:

• எல்லா இடங்களிலும் பணம் வைத்திருப்பதில் இருந்து ஒருவித வங்கி அமைப்புக்கு செல்லுங்கள்.

அவர்களின் பணப்பை, பாக்கெட்டுகள் மற்றும் படுக்கையறையின் தரை போன்ற வெவ்வேறு இடங்களில் பணம் இருந்தால்,

அந்த பணத்தை (உண்டியல், சேமிப்பு கணக்கு போன்றவை) வைக்க அவர்களுக்கு இடம் கொடுங்கள். பணத்தை சேர்த்து வைப்பதற்கு ஒரு இடம் தேவை. அப்படியாக அவர்களுக்கு ஒரே இடத்தை கொடுத்தால் தான் தங்களிடம் எவ்வளவு பணம் சேருகிறது என்கிற ஒரு தெளிவு அவர்களுக்கு கிடைக்கும்.

சேமித்தால் நமது பணம் வளரும் என்கிற வாய்ப்பும் அவர்களுக்குத் தெரியும்.

• உண்டியலில் இருந்து வங்கிக் கணக்கிற்கு மாறவும்.

உண்டியலில் அவர்கள் சேர்க்கும் பணத்தை பாதுகாப்பாக வைக்கவும், அந்த பணத்திற்கு வட்டி கிடைக்குமென தெரியவும், அவர்களுக்கு வங்கிக் கணக்கை அறிமுகம் செய்யவும்.

• உண்டியலில் இருந்து வங்கிக் கணக்கிற்கு மாறவும்.

உண்டியலில் அவர்கள் சேர்க்கும் பணத்தை பாதுகாப்பாக வைக்கவும், அந்த பணத்திற்கு வட்டி கிடைக்குமென தெரியவும், அவர்களுக்கு வங்கிக் கணக்கை அறிமுகம் செய்யவும்.

தனியார் வங்கிகள் தரும் minor சேமிப்புக் கணக்கினை தவிர்த்து, தேசியமயமாக்கப்பட்ட வங்கிகளில் கணக்கினை தொடங்கவும். இதனை ஏன் சொல்கிறேன் என்றால், தனியார் வங்கிகள் அனைத்தும் பணப் பரிவர்த்தனைகளை சுலபமாக ஆகிவிட்டன. அரசு வங்கிகள் மட்டுமே இன்னும் அந்த பழைய வழிமுறைகளை பின்பற்றுகின்றன.

அரசு வங்கிகளில் மட்டுமே உங்கள் மகன்/மகள் வங்கி பரிவர்த்தனைகளின் இயக்கங்களை (working knowledge) கற்றுக்கொள்ள முடியும்.

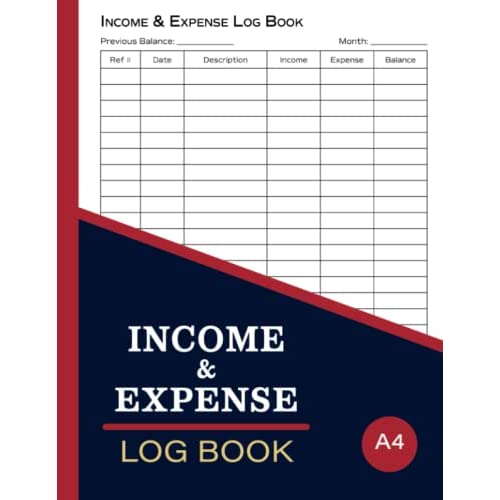

• சேமித்த பணத்தினை எதற்காக, எப்படி செலவிடுவதென அவர்களுக்குக் கற்றுக்கொடுங்கள்.

அவர்கள் உண்டியலில் போடும் பணத்தையோ, வங்கியில் செலுத்தும் தொகையையோ

• சேமித்த பணத்தினை எதற்காக, எப்படி செலவிடுவதென அவர்களுக்குக் கற்றுக்கொடுங்கள்.

அவர்கள் உண்டியலில் போடும் பணத்தையோ, வங்கியில் செலுத்தும் தொகையையோ

ஒரு சிறிய நோட்டுப்புத்தகத்தில் குறித்து வைக்கக் கற்றுக் கொடுங்கள். இவ்வாறு செய்தால், தங்களிடம் எவ்வளவு பணம் இருக்கிறதென உடனடியாக அவர்கள் தெரிந்து கொள்ளலாம். உண்டியலில் பணத்தை போட்டவுடனோ அல்லது வங்கியில் பணத்தை செலுத்தியவுடனோ, உடனடியாக அந்த குறிப்பேட்டில் குறித்து வைக்கும்

பழக்கத்தை உண்டாக்குங்கள். அவர்களுக்கு அது வழக்கமாகும் வரை அவர்களை கண்காணியுங்கள். தேவைப்பட்டால் உதவுங்கள்.

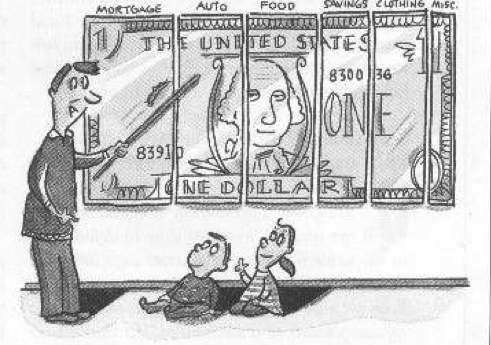

• செலவு செய்கையில் budgeting முறையை சொல்லிக் கொடுங்கள்.

எந்தவொரு செலவு செய்ய முற்படும்போதும், அந்த செலவு தேவையா, தேவையில்லையா என்கிற கேள்வியைக் கேளுங்கள்.

• செலவு செய்கையில் budgeting முறையை சொல்லிக் கொடுங்கள்.

எந்தவொரு செலவு செய்ய முற்படும்போதும், அந்த செலவு தேவையா, தேவையில்லையா என்கிற கேள்வியைக் கேளுங்கள்.

அவர்களை பதில் சொல்லத் தூண்டுங்கள். அவர்கள் பதில் சொல்வதை வைத்து, எது தேவையான செலவு, எது தேவையில்லாத செலவு என்று அவர்களுக்குத் தெளிவுப் படுத்துங்கள்.

• அவர்களையே செலவு செய்யச் சொல்லுங்கள்.

எங்கு போனாலும், அவர்களுக்காக ஏதாவது பொருள் வாங்குகையில், அவர்களையே பணம் கொடுத்து அதை

• அவர்களையே செலவு செய்யச் சொல்லுங்கள்.

எங்கு போனாலும், அவர்களுக்காக ஏதாவது பொருள் வாங்குகையில், அவர்களையே பணம் கொடுத்து அதை

வாங்கச்செய்யுங்கள். அந்த செலவு, அவர்களது சேமிப்பில் எந்தவித மாற்றத்தை கொண்டு வருகிறதென்று அவர்களுக்கு தெரியப் படுத்தி அதற்க்கேற்றவாறு அவர்களது சேமிப்பில் இருந்து அந்த செலவான பணத்தை குறைத்து விடுங்கள். இப்படி செய்தால், மறுமுறை செலவு செய்யும்போது அவர்கள் யோசிக்கத் தொடங்குவார்கள்.

• முதலீடை முதலிலேயே தொடங்குங்கள்.

உங்கள் குழந்தை பெயரிலேயே ஒரு முதலீட்டுக் கணக்கை தொடங்குங்கள். அனைத்து டீமேட் ப்ரோக்கர்களிடம் இதற்கான வசதி உள்ளது. உங்கள் குழந்தைகள் சேமித்த பணத்தை, வங்கிகளில் இருந்து எடுத்து, அவர்களுக்கு முன்பாகவே நல்ல வருமானம் தரும் பங்குச்சந்தை

உங்கள் குழந்தை பெயரிலேயே ஒரு முதலீட்டுக் கணக்கை தொடங்குங்கள். அனைத்து டீமேட் ப்ரோக்கர்களிடம் இதற்கான வசதி உள்ளது. உங்கள் குழந்தைகள் சேமித்த பணத்தை, வங்கிகளில் இருந்து எடுத்து, அவர்களுக்கு முன்பாகவே நல்ல வருமானம் தரும் பங்குச்சந்தை

சார்ந்த முதலீடுகளில் முதலீடு செய்ய பழக்குங்கள். அவர்கள் வயது குறைவாதலால், எதில் முதலீடு செய்யவேண்டுமென்பதை நீங்கள் முடிவு செய்யுங்கள். அதற்க்கேற்றவாறு செய்து, அவர்களுடைய சேமிப்பு வளருவதை கண்கூடாக அவர்களுக்கு காண்பியுங்கள்.

சேமிப்பு, முதலீடு இவைகளின் மகத்துவங்களை அவர்களுக்கு

சேமிப்பு, முதலீடு இவைகளின் மகத்துவங்களை அவர்களுக்கு

சொல்லியவண்ணம் இருங்கள். நாளாக நாளாக, நாம் திரும்பச் சொல்லச் சொல்ல, அவர்களது மனதில் விரைவாகப் பதிந்துவிடும்.

மேற்கண்ட முறைகளை Money Management திறமை வளர்ந்து, பண விஷயங்களில் மிகவும் கவனமாக இருப்பார்கள்.

மேற்கண்ட முறைகளை Money Management திறமை வளர்ந்து, பண விஷயங்களில் மிகவும் கவனமாக இருப்பார்கள்.

அனாவசியமாக செலவு செய்ய மாட்டார்கள். முதலீடு செய்து பணமீட்டுவதை பழக்கமாக கொள்வார்கள். மிக விரைவிலேயே பணக்காரர் ஆவார்கள். இதனை பற்றி மேலும் அறிய விரும்பினால் / என்னுடைய குழந்தைகளுக்கு நான் எப்படி Money Management சொல்லித் தருகிறேன் என்று அறிய விரும்பினால், தெரியப்படுத்துங்கள்.

பெற்றோர்களுக்காக தனியாக ஒரு சிறிய training program (சுமார் இரண்டு மணி நேரம். இலவசம் தான். பயம் வேண்டாம்.) அல்லது கேள்வி பதில் session நடத்தி உங்களுடைய சந்தேகங்களை தெளிவுப் படுத்துகிறேன்.

#வாழ்கபணமுடன்

#வாழ்கபணமுடன்

• • •

Missing some Tweet in this thread? You can try to

force a refresh