.#IMPORTANTE: El Banco Central publica nuevo informe mensual de Pagos Minoristas a agosto 2022.

Terribles datos muestran la transformación del sistema financiero, el auge de las CVU (#Fintech), el crecimiento de Transferencias 3.0 y al boom del Código #QR .

Abro 🧵

Terribles datos muestran la transformación del sistema financiero, el auge de las CVU (#Fintech), el crecimiento de Transferencias 3.0 y al boom del Código #QR .

Abro 🧵

1/ Primero lo primero: las transferencias inmediatas.

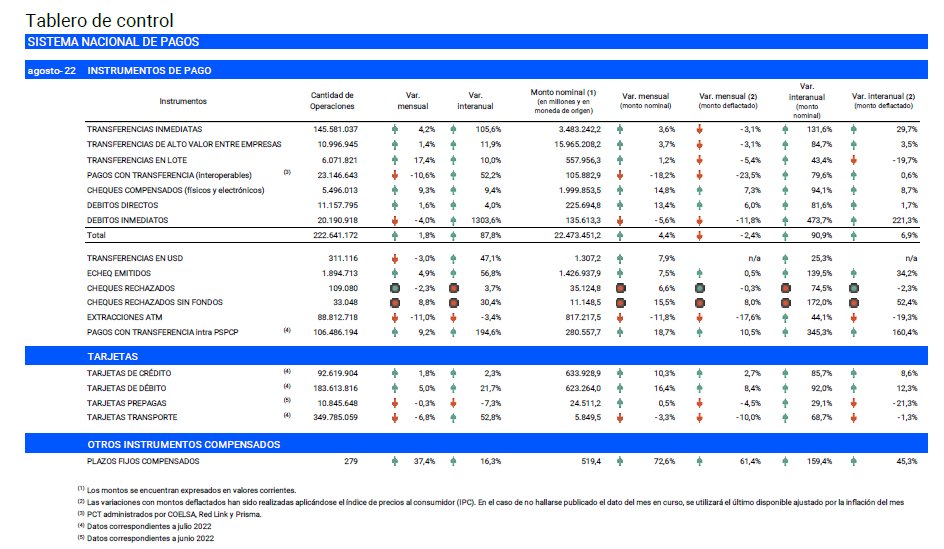

-Se efectuaron 145,6 millones de transferencias inmediatas crecen 105,6% cantidades y del 29,7% en montos. (fueron 145M por $3,5 billones)

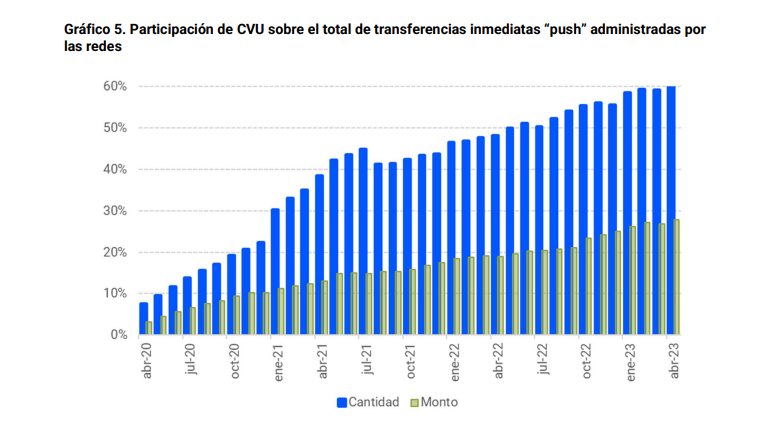

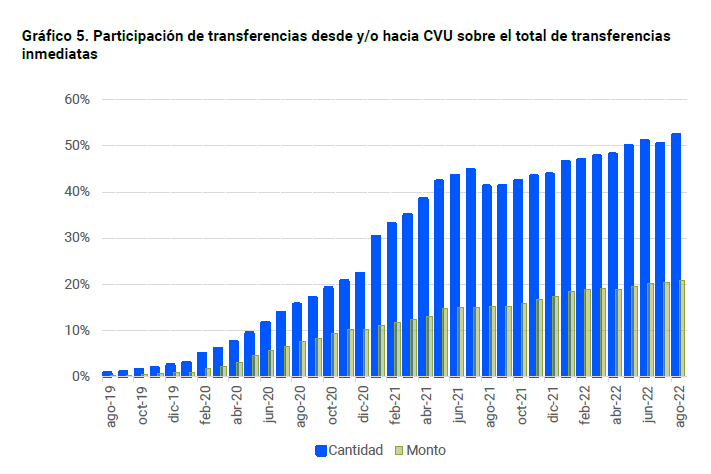

-El 52,3 % del total tuvo como origen y/o destino una CVU (#fintech)

-Se efectuaron 145,6 millones de transferencias inmediatas crecen 105,6% cantidades y del 29,7% en montos. (fueron 145M por $3,5 billones)

-El 52,3 % del total tuvo como origen y/o destino una CVU (#fintech)

2/ Aquí por supuesto que los pagos con Transferencias 3.0 son la métrica a seguir.

Una locura ver cómo los Pagos con Transferencias superaron a los pagos con tarjeta de crédito desde marzo (en cantidades, en monto todo sube).

Una locura ver cómo los Pagos con Transferencias superaron a los pagos con tarjeta de crédito desde marzo (en cantidades, en monto todo sube).

3/ La característica de T.3.0 fue el QR interoperable.

¡Este no para de crecer!

Pero algo interesante: en aquellos pagos iniciados con QR 8 de 10 fueron mediante cuentas a la vista (por CBU) y 2 de 10 saldo en cuenta (Fintech).

Ahora en comercios la mitad reciben en CVU

¡Este no para de crecer!

Pero algo interesante: en aquellos pagos iniciados con QR 8 de 10 fueron mediante cuentas a la vista (por CBU) y 2 de 10 saldo en cuenta (Fintech).

Ahora en comercios la mitad reciben en CVU

4/ Es una locura realmente. Observemos las acreditaciones diarias de Pagos con Transferencias que empiezan con QR

¡Miren esa tendencia acumulada! El verdadero #ToTheMoon es de las #Fintech

¡Miren esa tendencia acumulada! El verdadero #ToTheMoon es de las #Fintech

5/ El informe muestra algunos datos interesantes. Como el pago con tarjetas de transporte (SUBE y otras). Muy interesante ver cómo aún no llegamos (aunque ya casi) a los niveles pre-pandemicos.66

6/ En fin, el informe una bestialidad. No solo por lo que dice y lo que agrega, sino porque publican la Serie en CVS pero además porque veníamos con bastante delay de estos datos.

Lujaso realmente poder contar con esta info. que ya da evidencia de un fenómeno imparable.

FIN

Lujaso realmente poder contar con esta info. que ya da evidencia de un fenómeno imparable.

FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh