++A 🇪🇺 IMF regime++

The @EU_Commission proposal on #SGP reform is out (🙏 @paolatamma). First thoughts: This would be a big change. An (ever more complex) set of common rules would be replaced by fiscal surveillance by the COM, which would… /1

politico.eu/wp-content/upl…

The @EU_Commission proposal on #SGP reform is out (🙏 @paolatamma). First thoughts: This would be a big change. An (ever more complex) set of common rules would be replaced by fiscal surveillance by the COM, which would… /1

politico.eu/wp-content/upl…

…become Europe‘s quasi IMF. The objective of fiscal surveillance would now solely be debt sustainability. Starting point & analytical heart would be a debt sustainability analysis (DSA) based on which the COM determines an adjustment path for 4y.

DSA sounds… /2

DSA sounds… /2

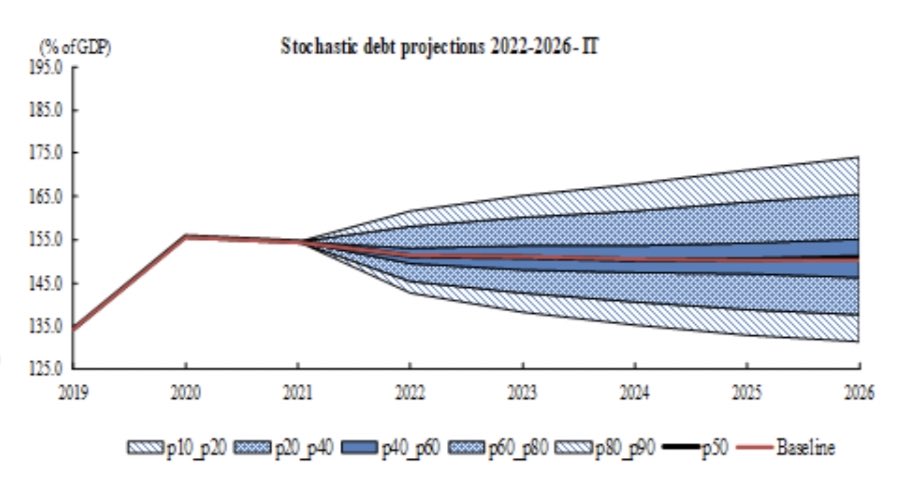

…technical & objective. It is not. Like potential output its a pseudotechnocratic solution requiring big assumptions w heavy policy endogeneity - eg interest rates and spreads. Results are v sensitive to small changes in those, e.g. 👇. economy-finance.ec.europa.eu/system/files/2… /3

Based on the adjustment path countries should then provide medium term plans incl fiscal stance and reforms which the COM needs to agree to, should be translated into nat budgets and which should go unchanged for at least 4y. I have more questions on this from both.. /4

..an economic and political legitimacy point of view than can fit in a twitter thread. Basically its all the same issues that pop up in IMF work only x-times worse because w the IMF its really unclear what the alternative is if they provide large scale loans to poor countries. /5

The single fiscal indicator the COM would watch is net primary expenditure. Focusing on one indicator makes a lot of sense & excl interest rate payments hardly under the control of the govt does too as we have argued: dezernatzukunft.org/wp-content/upl…

Why the revenue side should be… /6

Why the revenue side should be… /6

…left out I have not yet understood but maybe that‘s my shortcoming.

Open q:

1) How does COM/@ECB interaction work here? Could get pretty circular when the ECB says sth about spreads -> the COM does a DSA based on market expectations formed based on what the ECB says -> /7

Open q:

1) How does COM/@ECB interaction work here? Could get pretty circular when the ECB says sth about spreads -> the COM does a DSA based on market expectations formed based on what the ECB says -> /7

…the COM judges a country‘s debt as (not) sustainable -> the ECB gets to (not) accept the country‘s bonds based on that. /8

2) Are we sure that the objective of fiscal rules should solely be limiting the debt level - as opposed to considering the fiscal stance? The Delors report had a different objective ec.europa.eu/economy_financ… What if we are in times where a larger /9

..public balance sheet is required? W/o substantial borrowing at the EUR level, trying to put a lid on debt levels in such rocky times may well simply fail or cause significant harm. Where do we take the certainty from that this is not the case? /10

=> This would be a big step of the COM into very political territory based on econ ideas and concepts which are not unproblematic to say the least. More COM discretion (ind. plans) + less room for manoeuvre (4y plans, debt level limitation) = big strain on pol legitimacy? /11

Obv happy to learn more and be corrected in my rather sceptical first assessment. /e

• • •

Missing some Tweet in this thread? You can try to

force a refresh