La concept d'Actif Financier net (AFN) est au cœur de #MMT. Mais il est mal compris, souvent confondu avec les actifs financiers (action/obligations/etc). En fait, il représente la différence entre l'actif et le passif d'un agent, donc son épargne financière NETTE.

Thread ⤵️

Thread ⤵️

2. Le concept d’Actif Financier Net (AFN), considéré dans le cadre du monopole de l’État sur sa devise, est au cœur de la MMT. Il distingue la MMT de l’ensemble des autres approches monétaires, orthodoxes et hétérodoxes, qui raisonnent en termes bruts, et non en termes nets.

3. Dans la logique MMT, les AFNs sont la base financière sur laquelle repose l’économie; c’est la richesse financière qui reste à l’agent économique une fois que toutes ses dettes ont été réglées.

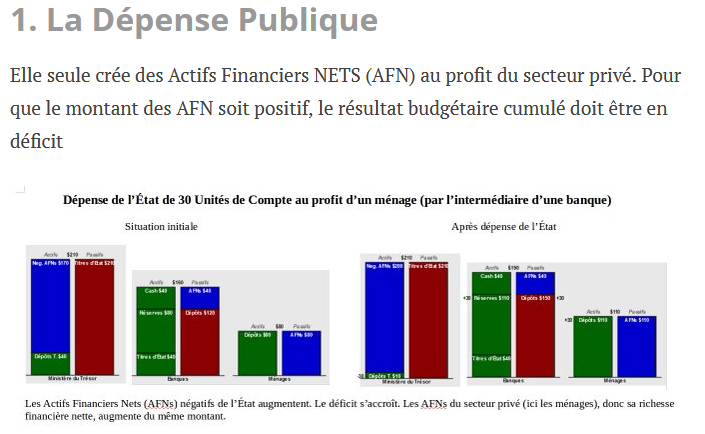

4. Une précision importante : les AFNs constituent la partie de la richesse financière qui ne provient pas de l’endettement (crédit bancaire), mais des paiements définitifs (en relation avec l’État). SEULE la dépense publique peut les créer, au profit des agents du secteur privé.

5. Par contre, le crédit bancaire doit être remboursé. Il génère une augmentation des dépôts à l'actif de ses bénéficiaires et simultanément une augmentation de ses emprunts à son passif, ne créant donc pas d'AFNs. Il ne fait que faciliter leurs échanges au sein du secteur privé

6. Cet article montre comment, pour cette raison, si les AFNs sont le carburant du système monétaire, le crédit bancaire est comparable à l’huile moteur, qui lubrifie les composants du moteur afin d’améliorer ses performances, ...mmt-france.org/2019/07/31/rol…

7..mais sans pouvoir remplacer le carburant nécessaire au fonctionnement du moteur.

Seul le choix de l’Etat de créer un déficit public peut répondre à la volonté du secteur privé de réaliser une épargne nette alors que le système bancaire ne peut que faciliter les échanges d’AFNs

Seul le choix de l’Etat de créer un déficit public peut répondre à la volonté du secteur privé de réaliser une épargne nette alors que le système bancaire ne peut que faciliter les échanges d’AFNs

8. Cette fiche montre le schéma comptable, au niveau des bilans, des principales opérations du système monétaire. Ni la banque centrale, ni les banques privées, ne peuvent créer d'AFNs. Seul l'Etat peut le faire.

mmt-france.org/2020/07/24/fic…

mmt-france.org/2020/07/24/fic…

9. Le visualiseur du bilan macroéconomique utilisé pour illustrer les opérations présentées ci-dessus est disponible

en version anglaise originale : econviz.org/macroeconomic-…… –

en version française simplifiée : sofish1.github.io/testpage/

en version anglaise originale : econviz.org/macroeconomic-…… –

en version française simplifiée : sofish1.github.io/testpage/

@threadreaderapp please unroll

• • •

Missing some Tweet in this thread? You can try to

force a refresh