C'è qualcosa che non funziona nel mondo.

#Debito totale (pubblico e privato) cresce da anni più del #PIL e nei paesi ricchi più che in quelli poveri.

Ma se tutta la #moneta, dico tutta, viene creata coi #prestiti, questo è inevitabile.

Come si risolve il problema ?

#Debito totale (pubblico e privato) cresce da anni più del #PIL e nei paesi ricchi più che in quelli poveri.

Ma se tutta la #moneta, dico tutta, viene creata coi #prestiti, questo è inevitabile.

Come si risolve il problema ?

TUTTA LA MONETA CHE USIAMO:

0,3% monete metalliche emesse da Stato senza debito

6,7% banconote emesse da BCE prestate a banche

93% monete elettronica emessa da banche private

TOTALE MONETA EMESSA "A DEBITO" --> 99,7%.

Per questo il debito cresce continuamente.

È MATEMATICO.

0,3% monete metalliche emesse da Stato senza debito

6,7% banconote emesse da BCE prestate a banche

93% monete elettronica emessa da banche private

TOTALE MONETA EMESSA "A DEBITO" --> 99,7%.

Per questo il debito cresce continuamente.

È MATEMATICO.

IL SISTEMA DEL DEBITO ESTERNO

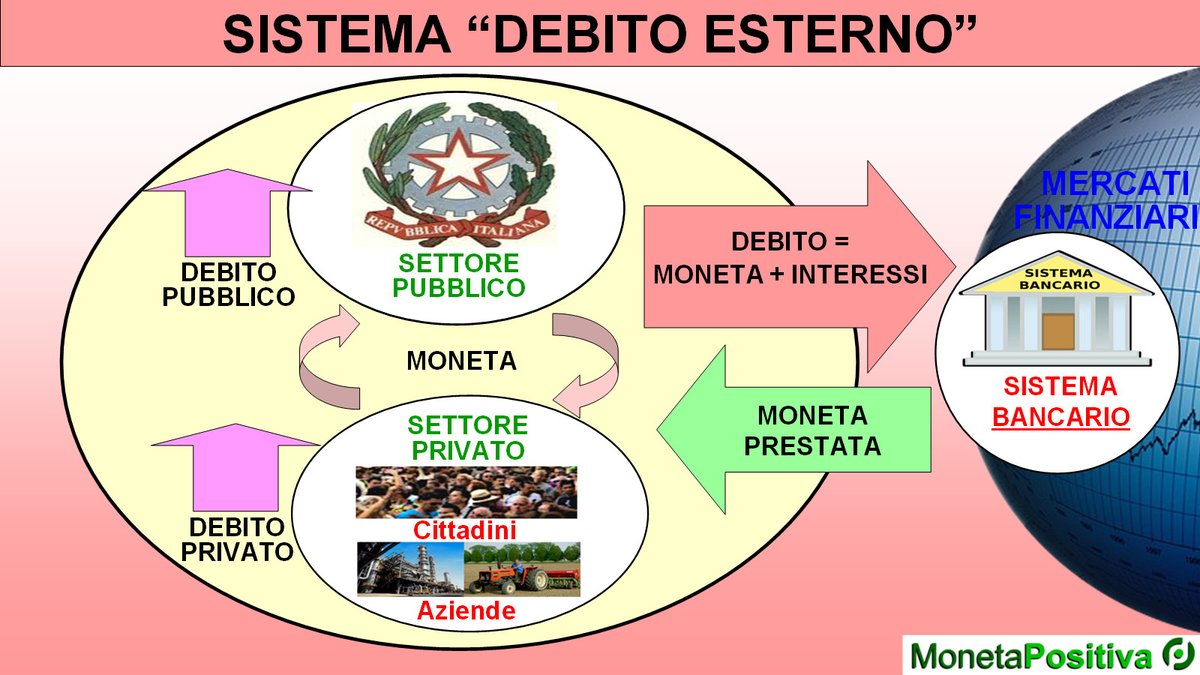

Tutta la moneta che usiamo per scambiare beni e servizi, viene prestata da banche private e mercati finanziari, ma la dobbiamo restituire con gli interessi.

QUINDI IL DEBITO PUBBLICO E PRIVATO È MATEMATICAMENTE INESTINGUIBILE E CRESCE CONTINUAMENTE.

Tutta la moneta che usiamo per scambiare beni e servizi, viene prestata da banche private e mercati finanziari, ma la dobbiamo restituire con gli interessi.

QUINDI IL DEBITO PUBBLICO E PRIVATO È MATEMATICAMENTE INESTINGUIBILE E CRESCE CONTINUAMENTE.

UNA SOLUZIONE SAREBBE IL DEBITO INTERNO

Se lo Stato invece di prendere i soldi in prestito dai mercati finanziari, li prendesse dal suo settore privato, allora gli interessi rimarrebbero nel sistema e si ridurrebbe il debito privato.

IL DEBITO CRESCE COMUNQUE, MA È SOSTENIBILE.

Se lo Stato invece di prendere i soldi in prestito dai mercati finanziari, li prendesse dal suo settore privato, allora gli interessi rimarrebbero nel sistema e si ridurrebbe il debito privato.

IL DEBITO CRESCE COMUNQUE, MA È SOSTENIBILE.

LA SOLUZIONE MIGLIORE È MONETA POSITIVA

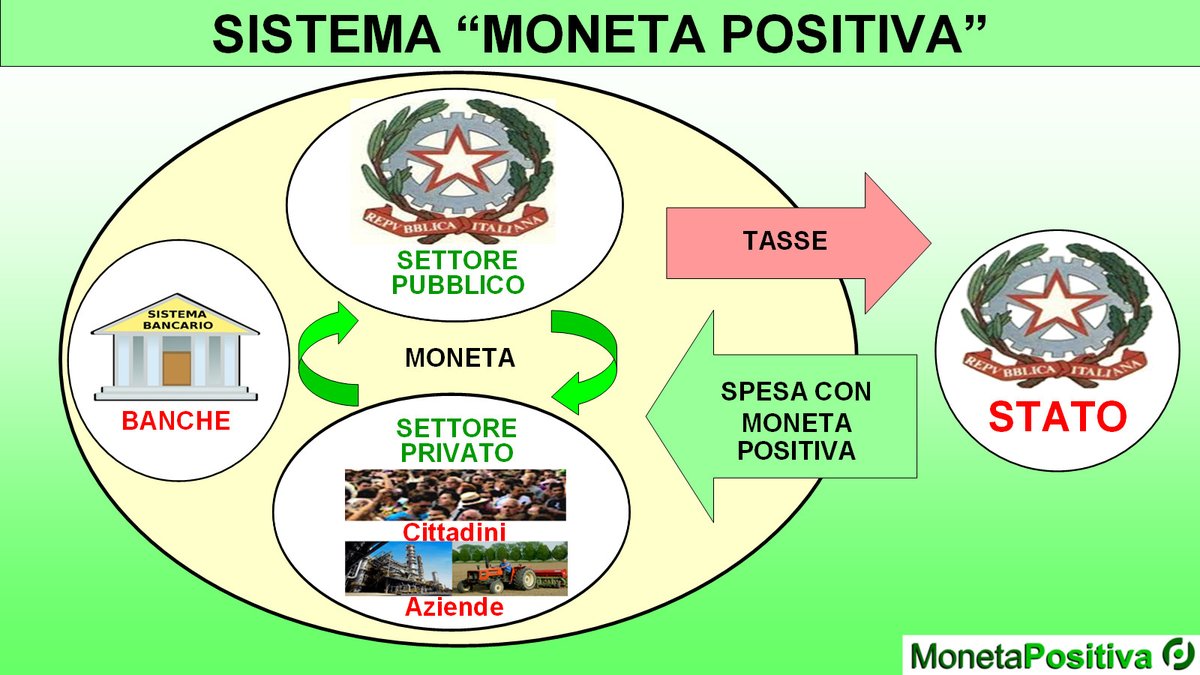

Se lo Stato emettesse una moneta senza debito, come le monete metalliche magari elettronica, la moneta circolerebbe liberamente senza dover essere restituita, venendo prelevata con le tasse. Però:

LA MONETA SPESA SEMPRE MAGGIORE DELLE TASSE

Se lo Stato emettesse una moneta senza debito, come le monete metalliche magari elettronica, la moneta circolerebbe liberamente senza dover essere restituita, venendo prelevata con le tasse. Però:

LA MONETA SPESA SEMPRE MAGGIORE DELLE TASSE

QUALE MONETA PUÒ EMETTERE LO STATO

Lo Stato non può stampare le banconote della BCE.

Ma può creare:

- monete metalliche anche > 2euro

- biglietti di stato

- monete elettronica bancaria pubblica

- crediti d'imposta cedibili

- conti di risparmio

- moneta virtuale

PERCHÈ NON LO FA?

Lo Stato non può stampare le banconote della BCE.

Ma può creare:

- monete metalliche anche > 2euro

- biglietti di stato

- monete elettronica bancaria pubblica

- crediti d'imposta cedibili

- conti di risparmio

- moneta virtuale

PERCHÈ NON LO FA?

In questo video spiego in soli 23 minuti, come e perché dobbiamo cambiare paradigma.

Per progettare una moneta ed economia positiva, e realizzare una società migliore, basata sulle persone ed i loro bisogni, e non solo su profitto e rendita finanziaria.

Per progettare una moneta ed economia positiva, e realizzare una società migliore, basata sulle persone ed i loro bisogni, e non solo su profitto e rendita finanziaria.

Tre nuovi strumenti concreti e realizzabili:

- C/C Fiscale su cui cambiare crediti d'imposta, come il Superbonus ma tra tutti;

- C/C Bancario pubblico presso MCC per finanziare PMI, come la Germania con KFW;

- C/C Risparmio presso Tesoro per tutelare i risparmi degli italiani

- C/C Fiscale su cui cambiare crediti d'imposta, come il Superbonus ma tra tutti;

- C/C Bancario pubblico presso MCC per finanziare PMI, come la Germania con KFW;

- C/C Risparmio presso Tesoro per tutelare i risparmi degli italiani

I tre nuovi strumenti elettronici creati dallo Stato sono perfettamente compatibili con Trattati UE e Euro perché ad accettazione volontaria, come la moneta elettronica bancaria privata.

Se possono creare moneta elettronica le banche private, a maggior ragione può farlo lo Stato.

Se possono creare moneta elettronica le banche private, a maggior ragione può farlo lo Stato.

Con i 3 nuovi strumenti elettronici lo Stato può realizzare un Piano di Rinascita Economica da 1000 miliardi di euro in 2 anni per fare investimenti nell'economia reale:

- con CCF senza fare debito

- con Banche Pubbliche come in Germania

- con CCR debito interno come in Giappone

- con CCF senza fare debito

- con Banche Pubbliche come in Germania

- con CCR debito interno come in Giappone

@threadreaderapp unroll

• • •

Missing some Tweet in this thread? You can try to

force a refresh