#RüzgarEnerjisi notlarım bitmek üzere bu arada beklerken ve birçok değişimin eşiğindeyken

Scorpions

Wind of Change

Scorpions

Wind of Change

1) Merhaba. #TheEconomist dergisinin 7 Ocak tarihli sayısından seçtiğim iki makale ve ilave açıklamalarla bu Pazar gününde biraz #RüzgarEnerjisini ve #Britanya’nın #Avrupa ile ilişkilerini inceleyelim.

Twitter akışı belki uygun değil, ama konu önemli.

Twitter akışı belki uygun değil, ama konu önemli.

2) Öncelikle bazı kavramları açıklayarak başlayalım. #Offshore kıyı ötesi, deniz aşırı ülke ya da açık denizde anlamlarına gelebilen bir kelime ve bu yazı kapsamında karadan uzak, denizde yer alan bölge kastediliyor.

3) Bir diğer kelime ise #WindFarm. Aslında bildiğimiz rüzgar (wind) ve ürün yetiştirmek için gerekli alanı da içeren çiftlik (farm) kelimelerinin bir araya gelmesiyle oluşan bu kavram belki de geleceğin enerji ihtiyacı için kritik bir rol oynayabilir.

4) Teknik terimlere genel hatlarıyla baktığımıza göre Britanya’nın rüzgar türbinlerini içeren alanların neden turistler için bir çekim merkezi olduğunu anlamaya çalışalım.

Bir zamanlar çirkin görünen bu yerleri görmek için özel turlar var artık.🤔

Bir zamanlar çirkin görünen bu yerleri görmek için özel turlar var artık.🤔

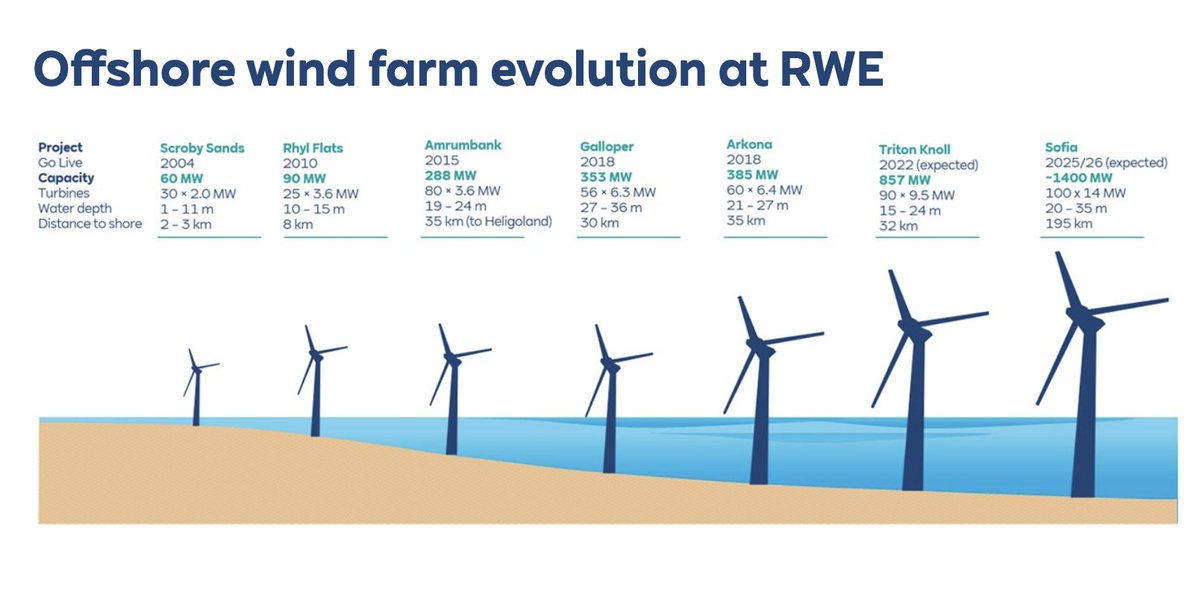

5) Bölgedeki balıkçılık ve dalgıçlık faaliyetlerinin yerini almış olan yeni düzen, #Rampion’un denizde kurulu 400MW’lik rüzgar santralleri ile başlıyor ve söz konusu yapı bugün #RWE tarafından işletiliyor.

Turizm ise hem fikir edinmek (teknoloji ajanlığı😂) hem eğlence amaçlı.

Turizm ise hem fikir edinmek (teknoloji ajanlığı😂) hem eğlence amaçlı.

6) #RWE, hâlihazırda mevcut 116 türbine ek olarak 90 türbin daha inşa etmeyi planlıyor. Bunun ekonomik getirisini destekleyenler yanında çevresel ve doğal yaşama zararlarını öne sürenler yanında görsel kirlilik nedeniyle itiraz edenler de var.

7) Konunun uzmanı olmadığım için hatalarım olabilir, ama teknik kısımla ilgili de okuduklarımı aktarayım.

Öncelikle bir rüzgar türbininin üzerindeki kodun ne anlama geldiğini anlamaya çalışalım. Bunun için kodun bileşenlerini açıklayan bir tablo hazırladım.

Öncelikle bir rüzgar türbininin üzerindeki kodun ne anlama geldiğini anlamaya çalışalım. Bunun için kodun bileşenlerini açıklayan bir tablo hazırladım.

8) Burada ilk iki harf üretici firmayı göstermektedir.

📍 SG: Bir Alman sanayi devi olan Siemens Gamesa.

📍İkinci sıradaki 8.0 ifadesi ise türbinin megavat bazında üretebileceği en yüksek çıktıdır.

📍167 değeri ise pervane çapıdır.

📍 SG: Bir Alman sanayi devi olan Siemens Gamesa.

📍İkinci sıradaki 8.0 ifadesi ise türbinin megavat bazında üretebileceği en yüksek çıktıdır.

📍167 değeri ise pervane çapıdır.

9) Üç futbol sahası büyüklüğüne yakın metre cinsinden bu büyüklüğü karşılaştırabilmek için bir görsel daha ekledim.

📍Son olarak DD kısaltması ise “Direct Drive” anlamında aktarımın doğrudan yapılığını ifade etmektedir.

📍Son olarak DD kısaltması ise “Direct Drive” anlamında aktarımın doğrudan yapılığını ifade etmektedir.

10) Büyüklük, üretim kapasitesi ve elde edilen enerji çıktısı bakımından bir başka görsel belki daha iyi fikir verebilir. #Rotor ile kastedilen dönen parça şeklindeki pervanedir.

11) Şimdi de Britanya’nın başarısına bir bakalım. 2000’li yılların başında kurulan ilk santraller sadece 2 MW kapasite ile önemsiz bir başlangıç gibi görünse de altyapı adına önemli bir kazanımdır.

2010 yılında kapasite 1,3 gigavat (GW) seviyesine gelmiştir.

2010 yılında kapasite 1,3 gigavat (GW) seviyesine gelmiştir.

12) Bugünse kapasite 14 GW seviyesindedir. 2021 yılında Çin’in muazzam sıçraması grafikteki gibi dikkat çekicidir. Demek ki yukarıda anlatılan turistik geziler işe yaramış, iyi arşiv ve araştırma yapmışlar.

Britanya elektriğinin %36’sı rüzgar enerjisine dayanmaktadır.

Britanya elektriğinin %36’sı rüzgar enerjisine dayanmaktadır.

13) Merkezi Danimarka’da olan Ørsted şirketinin buradaki kolunun niyeti, 2030 yılına kadar bu seviyeyi %50’ye çekmektir (Hornsea 2).

Maliyetlerse MW başına 2015 yılındaki £155’dan bugün £40’ın altına gelmiştir. Bu başarıda hükümet planları kadar coğrafya da önemlidir.

Maliyetlerse MW başına 2015 yılındaki £155’dan bugün £40’ın altına gelmiştir. Bu başarıda hükümet planları kadar coğrafya da önemlidir.

14) Sektörde rekabet giderek yoğunlaşıyor ve yetenekler, kapasite her gün biraz daha gelişiyor. Britanya’da bu alanda çalışan kişi sayısı 20.000 civarında. 2030 beklentisi ise 61.000 çalışana ulaşılabileceği yönünde.

15) Bu arada akışın başındaki Scorpions - Wind of Change kendi başına anlamlı ve güzel olmakla birlikte bu yazının da bir parçasıdır.

Biraz geriye dönüp 4 Kasım 2021 tarihli The Ekonomist dergisindeki “Değişim Rüzgârları” haritasına bir bakalım.

Biraz geriye dönüp 4 Kasım 2021 tarihli The Ekonomist dergisindeki “Değişim Rüzgârları” haritasına bir bakalım.

16) Deniz üzerinde kurulu birçok rüzgar santralinin Kuzey Denizi sınırlarında olması tesadüf değil. Coğrafi koşullar çok elverişli ve artık yüzer projeler de hayata geçmiş durumda. Bu bölge ve benzeri alanlar dünyadaki toplam enerji talebini karşılayabilir.

17) Yazı yayımlandığında enerji krizi (henüz Ukrayna işgali yaşanmadığı için) gündemde bile değildi. Şimdiyse konu daha stratejik boyut kazanmış durumda.

#Temiz ve #yenilenebilir bir #enerji kaynağı olan rüzgâr, teknolojinin gelişmesiyle üretimde anahtar rol oynayabilir.

#Temiz ve #yenilenebilir bir #enerji kaynağı olan rüzgâr, teknolojinin gelişmesiyle üretimde anahtar rol oynayabilir.

18) Gelecek ne getirir, fosil yakıtlar yanında veya bunların yerine yenilenebilir enerji kaynakları nasıl ve ne zaman standart hâle gelir bilinmez.

Değişimi iyi okuyabilmek ve faydalanabilmek dileğiyle iyi bir Pazar günü dilerim.🙏🏻🙋🏻♂️

Değişimi iyi okuyabilmek ve faydalanabilmek dileğiyle iyi bir Pazar günü dilerim.🙏🏻🙋🏻♂️

• • •

Missing some Tweet in this thread? You can try to

force a refresh