KRZEMOWE TO I OWO

Odc. 10: "Pozwól, że ja to zrobię za Ciebie" 🏭

W branży #semiconductor można przyjąć kilka modeli biznesowych (odc. 4). Ci, którzy nie chcą ponosić ogromnych nakładów na stawianie fabryki i pogoń za postępem, zlecają produkcję do tzw. foundry

Dziś o FOUNDRIES

Odc. 10: "Pozwól, że ja to zrobię za Ciebie" 🏭

W branży #semiconductor można przyjąć kilka modeli biznesowych (odc. 4). Ci, którzy nie chcą ponosić ogromnych nakładów na stawianie fabryki i pogoń za postępem, zlecają produkcję do tzw. foundry

Dziś o FOUNDRIES

2/ Jeszcze w połowie lat 80-tych duże podmioty tzw. IDMs (integrated device manufacturers; projekt chipu + produkcja) odpowiadały za całość produkcji branży #semis. By zrekompensować sobie wysokie koszty inwestycji w fabryki, niewykorzystane moce zaczęto udostępniać innym firmom.

3/ W ten sposób IDMs mogły utrzymywać wysokie wykorzystanie mocy, co przy ogromnych kosztach stałych jest bardzo istotne dla rentowności biznesu.

To umożliwiło innym specjalizowanie się tylko w projektowaniu chipów, bez konieczności stawiania fabryki - tzw. model fabless.

To umożliwiło innym specjalizowanie się tylko w projektowaniu chipów, bez konieczności stawiania fabryki - tzw. model fabless.

4/ W momentach zwiększonego popytu oczywiście IDMs preferowały produkcję dla siebie, przez co moce dedykowane wcześniej dla klientów zewnętrznych kurczyły się.

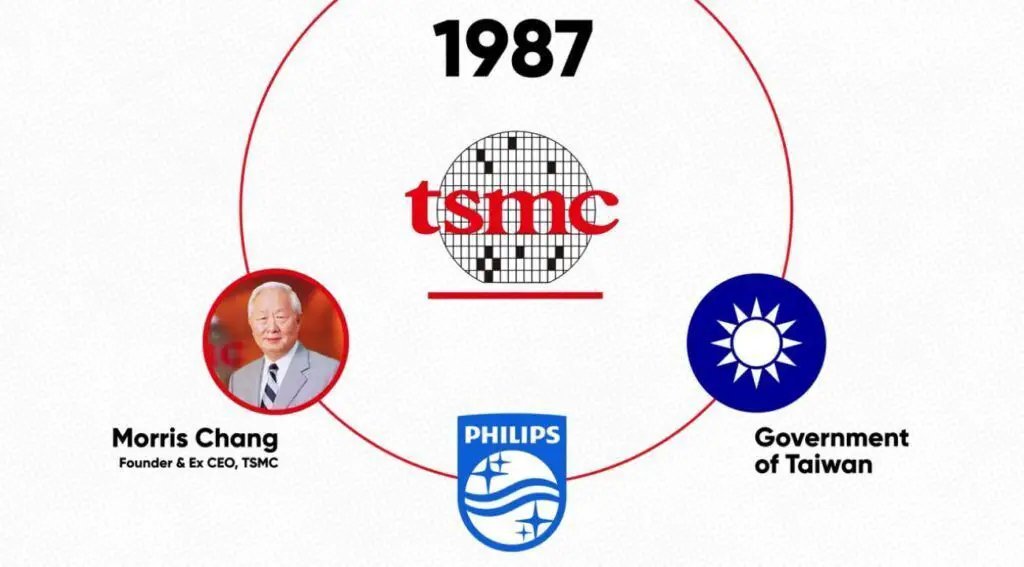

Zmiany na rynku dobrze wyczuł w 1987 roku Morris Chang. We współpracy z 🇹🇼 rządem i Philips Semiconductor założył TSMC

Zmiany na rynku dobrze wyczuł w 1987 roku Morris Chang. We współpracy z 🇹🇼 rządem i Philips Semiconductor założył TSMC

5/ W ten sposób powstało pierwsze prawdziwe foundry, gdzie całość mocy produkcyjnych jest oddana klientom zewnętrznym, którzy mogą skupić się teraz na projektowaniu układów, zamiast na samej produkcji. Inwestują więc w OPEX, a nie CAPEX. W CAPEX (fortunę) inwestuje foundry.

6/ TSMC przyjęło strategię niskich cen jednostkowych, co musiało być rekompensowane dużymi wolumenami produkcji. Dlatego firma mocno inwestowała w nowe moce produkcyjne oraz postęp.

Istotne było tu wsparcie tajwańskiego rządu, który bardzo szeroko wspierał branżę półprzewodników

Istotne było tu wsparcie tajwańskiego rządu, który bardzo szeroko wspierał branżę półprzewodników

7/ Ten nowy model biznesowy zrewolucjonizował branżę, dał nową opcję. Brak konieczności ponoszenia ogromnych nakładów inwestycyjnych na fabryki (majątek trwały) obniżył też bariery wejścia do branży

Jedni mogli się skupić na projektowaniu chipów, a inni na produkcji i postępie

Jedni mogli się skupić na projektowaniu chipów, a inni na produkcji i postępie

8/ Po latach 🇹🇼 $TSM nadal jest liderem w tym segmencie rynku, w którym ma ok. 57% udziału.

Swoje moce produkcyjne innym podmiotom udostępnia też SAMSUNG (15% rynku). Przy czym to jest stała część jego biznesu, a nie zwykłe oddawanie klientom wolnych w danym momencie mocy prod.

Swoje moce produkcyjne innym podmiotom udostępnia też SAMSUNG (15% rynku). Przy czym to jest stała część jego biznesu, a nie zwykłe oddawanie klientom wolnych w danym momencie mocy prod.

9/ TSMC i Samsung to jedyne podmioty, które mają i udostępniają innym moce produkcyjne w technologii poniżej 10 nm.

GlobalFoundries (6% rynku) w roku 2018 zdecydował się nie brać już udziału w tym "wyścigu zbrojeń" i zakończył go przy technologii 12/14nm

🇨🇳 SMIC? Coś próbuje...

GlobalFoundries (6% rynku) w roku 2018 zdecydował się nie brać już udziału w tym "wyścigu zbrojeń" i zakończył go przy technologii 12/14nm

🇨🇳 SMIC? Coś próbuje...

10/ SMIC ma technologię 14nm, ale w strukturze przychodów ma ona ciągle niski udział, kilka proc. Sama firma chwali się, że ma też technologię 7nm. Ale jak dobrą? Na razie bez masowej produkcji.

Najlepiej strukturę technologii wśród głównych graczy odda poniższy schemat, 2021 r.

Najlepiej strukturę technologii wśród głównych graczy odda poniższy schemat, 2021 r.

11/ TSMC oraz Samsung specjalizują się w produkcji na zlecenie układów logicznych (<10nm; CPU,GPU, ASICs).

Są jednak też obecni w starszych technologiach, gdzie dominują mikrokontrolery czy układy analogowe (auta, przemysł, IoT). W tych z kolei specjalizują się mniejsze foundries

Są jednak też obecni w starszych technologiach, gdzie dominują mikrokontrolery czy układy analogowe (auta, przemysł, IoT). W tych z kolei specjalizują się mniejsze foundries

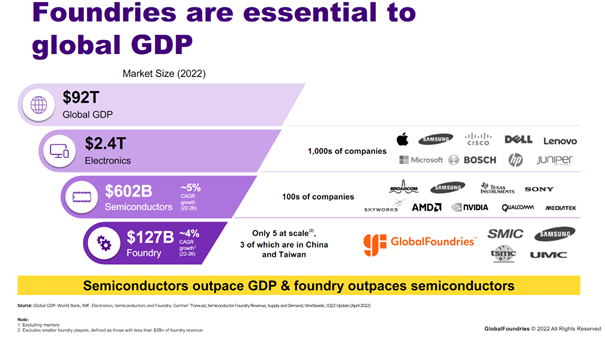

12/ Jak duży jest cały segment foundry?

Wyliczenia się różnią, ale wg szacunków TrendForce w 2021 wygenerował on ok. 100 mld USD przychodów oraz 130-140 mld w minionym roku. Tym samym udział w całym rynku #semis wzrósł z 18% w 2021 do ok. 23% w 2022.

Wyliczenia się różnią, ale wg szacunków TrendForce w 2021 wygenerował on ok. 100 mld USD przychodów oraz 130-140 mld w minionym roku. Tym samym udział w całym rynku #semis wzrósł z 18% w 2021 do ok. 23% w 2022.

13/ Ale, jak pisałem, wyliczenia są różne. Np.👇 widzimy, że już w 2019 udział ten podchodził pod 30% przychodów

Co jeszcze widzimy na schemacie? Foundries są najbardziej popularne w układach logicznych (80% mocy). W pamięciach niemal nie istnieją i tylko kilka proc. w analogach

Co jeszcze widzimy na schemacie? Foundries są najbardziej popularne w układach logicznych (80% mocy). W pamięciach niemal nie istnieją i tylko kilka proc. w analogach

14/ Ponieważ to w foundries jest zdecydowana większość mocy produkcyjnych pod układy logiczne, to właśnie tam, a konkretnie w TSMC i Samsungu, dyktuje się tempo postępu.

Postępu, który jest bardzo drogi, ale ostatecznie i bardzo rentowny. Koszt takiej fabryki? 15-20 mld USD.

Postępu, który jest bardzo drogi, ale ostatecznie i bardzo rentowny. Koszt takiej fabryki? 15-20 mld USD.

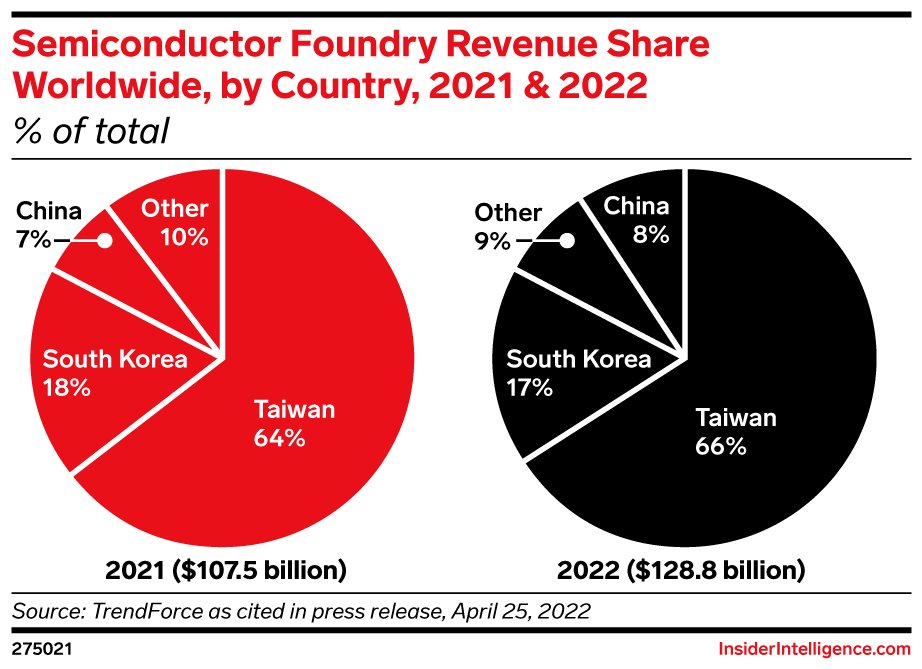

15/ I jak było widać w pierwszym punkcie, ten postęp kreuje się głównie w Azji. Tam jest >90% przychodów branży foundry: 🇹🇼 66% + 🇰🇷 17% + 🇨🇳 8%. A to tworzy pewne ryzyka.

Poza TSMC na Tajwanie jest jeszcze wielu mniejszych graczy. Zwłaszcza UMC, trzeci gracz: 7% rynku foundry.

Poza TSMC na Tajwanie jest jeszcze wielu mniejszych graczy. Zwłaszcza UMC, trzeci gracz: 7% rynku foundry.

16/ A ponieważ dominuje tu TSMC, to warto spojrzeć, kto ten postęp finansuje, patrząc pod kątem kraju/siedziby zamawiającego 👇

Za 65% przychodów TSMC odpowiadają podmioty z USA (np. Apple, Nvidia, AMD, Google). W Samsungu też może to być większość (Qualcomm, Nvidia).

Za 65% przychodów TSMC odpowiadają podmioty z USA (np. Apple, Nvidia, AMD, Google). W Samsungu też może to być większość (Qualcomm, Nvidia).

17/ Nie dziwi więc, że w dobie podwyższonego ryzyka geopolitycznego 🇺🇸 chcą przenieść część produkcji do siebie. Obecnie są bowiem uzależnieni od Tajwanu i Korei, jeśli chodzi o układy logiczne. Zwłaszcza, kiedy Intel przynajmniej od połowy dekady przegrywa wyścig technologiczny

18/ Jak w wielu branżach, tak i w półprzewodnikowej, outsourcing produkcji był kołem zamachowym do rozwoju sektora i stał się integralnym oraz niezwykle istotnym elementem całego ekosystemu.

Geopolitycznie może i "trochę" obecnie kłopotliwym, stąd oczekiwana jego "modyfikacja".

Geopolitycznie może i "trochę" obecnie kłopotliwym, stąd oczekiwana jego "modyfikacja".

19/19

Foundry to po polsku odlewnia. Ale jak podkreślałem choćby w poprzednim odcinku, to nie jest ZWYKŁA produkcja. Jest to proces niezwykle skomplikowany i drogi.

Nie rozpisywałem się tu więcej o największej spółce, TSMC. Zainteresowanych odsyłam 👇

Foundry to po polsku odlewnia. Ale jak podkreślałem choćby w poprzednim odcinku, to nie jest ZWYKŁA produkcja. Jest to proces niezwykle skomplikowany i drogi.

Nie rozpisywałem się tu więcej o największej spółce, TSMC. Zainteresowanych odsyłam 👇

https://twitter.com/T_Smolarek/status/1614204097493700608

• • •

Missing some Tweet in this thread? You can try to

force a refresh