I. Alors que l’UE réfléchit sur une 10ème vague de #sanctions contre la #Russie, et portant tant sur les imports que les exports, petit #Fil ou #Thread sur leur impact sur le commerce extérieur de la #Russie

@ArnaudDubien @EQuidet

@ArnaudDubien @EQuidet

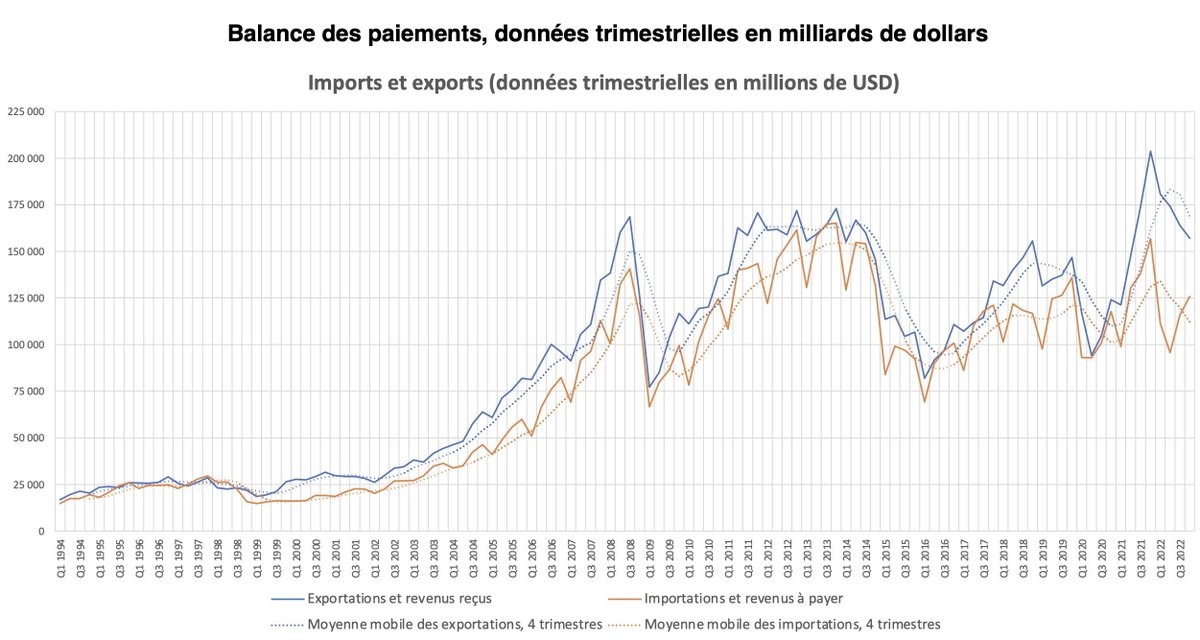

II. Les sanctions décidées par l’UE avaient pour but de paralyser ou « d’effondrer » l’économie de la #Russie (poke @BrunoLeMaire) en la privant des ressources financières des exports et en la coupant de ses imports. Voyons un peu le résultat général

III. La balance des paiements est donc largement positive. Mais, ont voit qu’elle se resserre au 4ème T de 2022. Regardons alors le mouvement des importations. La chute est nette au 1er T de 2022, mais la récupération se manifeste rapidement.

IV. De plus, le graphique montre que l’année 2021 a constituée une récupération après la crise de la Covid-19. La comparaison entre 2022 et 2021 est en partie faussée par le phénomène de rattrapage du 4ème T. de 2021. Les résultats du 4 T 2022 sont comparables à ceux de 2019.

V. On le vérifie aussi si l’on compare la courbe d’évolution annuelle de ces 5 dernières années. Les importations russes en 2022 sont au niveau, voire au-dessus des résultats de 2018 et 2019 au 4T. L’impact des sanctions a pesé sur les 2ème et 3ème T de 2022

VI. Dans ces importations, pour octobre 2022, en milliards de dollars, ont constate le poids de la Chine, mais aussi que l’UE reste importante et surtout le poids du Belarus, de la Turquie (pays de l’OTAN) et du Kazakhstan.

VII. Les pays qui ont accru leurs exportations vers la #Russie sont la Chine, mais aussi les pays frontaliers et la Turquie. Les pays qui ont réduit leurs exportations sont essentiellement ceux de l’UE. On note la faible réduction pour la GB, les USA et le Japon.

VIII. Les importations en #Russie montrent à la fois la montée d’anciens partenaires (Chine, pays de la CEI), mais aussi l’émergence de la Turquie qui, quoi que membre de l’OTAN, n’applique pas les sanctions et la persistance de l’UE.

IX. Cette persistance de l’UE s’explique par des exemptions demandées par certains pays comme la Belgique, la Bulgarie et la Hongrie. De plus la Belgique s’oppose à l’extension des sanctions pour la sidérurgie et les diamants.

X. Les restrictions à l'exportation de diamants par la #Russie sont bloquées par la Belgique qui estime que ces restrictions ne causeront aucun dommage direct à la #Russie, et seront simplement réorientées vers l'#Inde et les Émirats arabes unis

XI. Un autre domaine s’avère délicat pour l’UE et les Etats-Unis, c’est celui de l’industrie nucléaire. Les États-Unis ont importé à eux seuls 550 tonnes d'uranium russe enrichi pour un montant de 645,7 millions de dollars en 2021.

XII. La Russie étant le principal acteur du marché de l'énergie nucléaire et représentant la moitié des exportations mondiales de nouveaux projets de construction nucléaire et environ un tiers du marché du combustible, il est difficile d’imposer des sanctions.

XIII. Cela explique pourquoi M. J. Borell, interrogé sur le 10ème paquet de sanctions (hypothétiques) a indiqué que l’industrie diamantaire et l’industrie nucléaire en seraient exclues

• • •

Missing some Tweet in this thread? You can try to

force a refresh