Demir Çelik Temel grubundan gelişim ve büyüme yönlü olan iki firmayı karşılaştıracağız.

2022/12---#Kcaer #Cemts #smkasAnaliz

Haydi İnceleyelim.

2022/12---#Kcaer #Cemts #smkasAnaliz

Haydi İnceleyelim.

Varlıkların ilk kısmından başlıyoruz.Evet iki firmada güçlü dönen varlık gelişimi sağlarken son çeyrekte kcaer önceki düşüşü kompanse etti yükselişini korudu cemts ise yine geçmiş yükselişlerini korudu.Overallda ise yüksek artış miktarlarına kcaer sahip bulunuyor.

#Kcaer #Cemts

#Kcaer #Cemts

Duran varlıklara geçelim.Bakınız gelişim nasıl da kendini gösteriyor.Düzenli güçlü artışlarla ilerliyorlar.Fakat karşılaştırmada kcaerin varlık gelişimi daha yüksek bulunuyor.

Kcaer +1.1 Mia TL Cemts 73 MTL

#Kcaer #Cemts

Kcaer +1.1 Mia TL Cemts 73 MTL

#Kcaer #Cemts

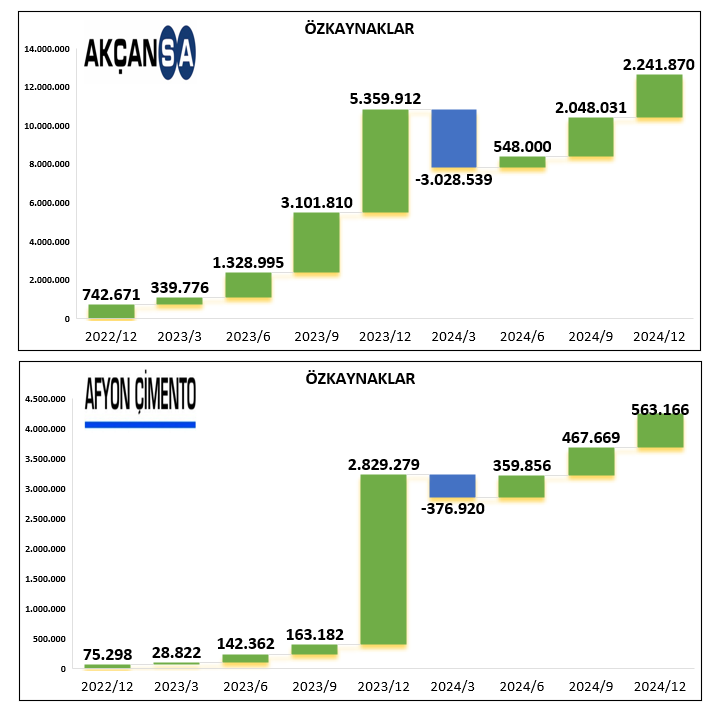

Sermaye kalemi temel analizin önemli noktalarındadır ve bir nevi karnedir.Bakınız cemts daha stabil istikrarlı artışlarla her çyrk sermayesini büyütürken Kcaer daha agresif aksiyonlarla ilerliyor.Son çyrkte Kcaer +1.1 Cemts 187 MTL gelişim sağlıyor.

#Kcaer #Cemts

#Kcaer #Cemts

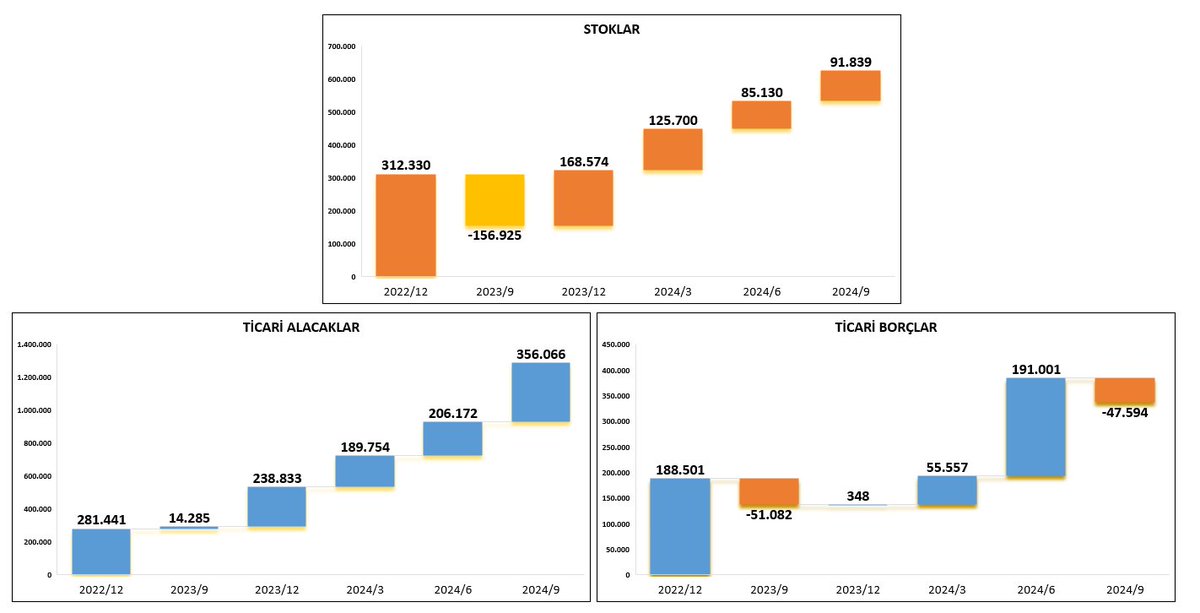

Bilançodan stokları da görüp gelir tablosuna geçelim.Evet şöyle geriye dönükle beraber baktığımda kcaer stoklarını daha yüksek arttırıyor.Son düzlükte stabil tutarken Cemts yine gelişim geçmişte yüksek fakat son çeyrekte stabil kalıyor.Özetle stoktan destek artmış.

#Kcaer #Cemts

#Kcaer #Cemts

Hadi bilançodan son bir veri daha.Bakınız ticari borçlar görünüm olarak dengeli iki firmadan benzer götürüyor alacak taraf cemtsda yine stabil tahsilat başlamış fakat kcaer tarafında alacaklar bakınız sürekli artıyor.Açıkçası iş kaçırmak istemiyor vadeyi seviyor.

#Kcaer #Cemts

#Kcaer #Cemts

Gelir tablosundan ciro yani satış gelirlerinin gelişimiyle başlıyoruz.Bakınız bu yılın ciro gelişimi yani önceki verilerin üstüne ekleme ikinci çyrekte geliyor ve kacer önce 2.4 son çyrekte 2.6 Mia TL satış gelirini arttırıken Cemts önce 777 son çyrkte 796 MTL.

#Kcaer #Cemts

#Kcaer #Cemts

Evet elde ettiği ciro sonrası kim üretim maliyetlerini daha verimli yönetiyor dersek Cemts diyebiliriz.Fakat kcaer tarafında gerek yüksek brüt kar gelişimi gerek brüt marjını koruması açısından başarılı bulunuyor yorumunu ekleyebiliriz.

#Kcaer #Cemts

#Kcaer #Cemts

Bakın ince temel analiz gerek.Evet cemts daha marjlı çalışıyor fakat tutarsal anlamda artış daralması ve marj azalımı mevcutken kcaer tarafında iki katında artan tutarsal gelişim ve bu gelişime istinaden neredeyse aynı marjı koruması.Bu nedenle doğru yorum önemli.

#Kcaer #Cemts

#Kcaer #Cemts

Tüm faaliyetlerin sonucunda net kar gelişimi ve marjlarını görüyoruz.Evet kcaerin finansal yükü ve kur gideri dipte marjı düşürse de geçmiş aynı çyrğine göre yüksek gelişim mevcut ve tutarsal gelişim güçlü, cemts tarafında finansalları daha güçlü marj yüksek.

#Kcaer #Cemts

#Kcaer #Cemts

Satışların dağılımına baktığımızda kcaerin ağırlık cirosunu ihracatı oluştururken %76, cemts %28 oranında ihraç sağlıyor daha çok yurt içinde faaliyette bulunuyor.Dün ki analizde de gördük yüksek ihraç payı marj törpüsü yaratırken iç piyasa yüksek marj getiriyor.

#Kcaer #Cemts

#Kcaer #Cemts

Ana iş olan operasyonlarında elde edilen karılık kısmına baktığımızda Kcaer 1.5 Mia TL favök yaratırken Cemts 925 MTL yaratıyor.Yıllık gelişim açısından baktığımızda ise Kcaer favök büyümesi %168 Cemts ise %136

#Kcaer #Cemts

#Kcaer #Cemts

Evet hbk bakalım bariz cemts daha yüksek hbk yaratıyor.Kcaer tarafında düşük kalma nedeni ise agresif büyüme atılımı diyebiliriz.Bu durumu net karda gördük finansallar dipte karlılığı her ne kadar düşürse gelişim ana neden.Yıllık bazda kcaer %81 Cemts %138 artış.

#Kcaer #Cemts

#Kcaer #Cemts

Finansal kalemlerden nakit akışı olarak baktığımızda iki şirkette ideal seviyelerde bulunurken karşılaştırmada bariz cemts daha güçlü finansallara sahip bulunuyor.

#Kcaer #Cemts

#Kcaer #Cemts

Mali yapıdan finansal kaldıraç durumuna baktığımızda kcaer %55 borçlarla finanse olurken cemts %17,5 seviyesinde destek alıyor. İki şirkette borç ağırlığı azaltma eğiliminde bulunurken kcaerin büyüme agresifliği borç finansmanını yükseltiyor diyebiliriz.

#Kcaer #Cemts

#Kcaer #Cemts

Rasyolarla bitirelim.Evet iki şirkette gelişimde olduğunu bize gösterirken Cemts özellikle finansallarıyla öne çıkarken kcaer ticari gelişimiyle öne çıkıyor.Çarpanlarda ise cemts verileri daha güçlü bulunuyor.Büyüklük olarak ise Kcaer Cemtsın iki katına sahip

#Kcaer #Cemts

YTD.

#Kcaer #Cemts

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh