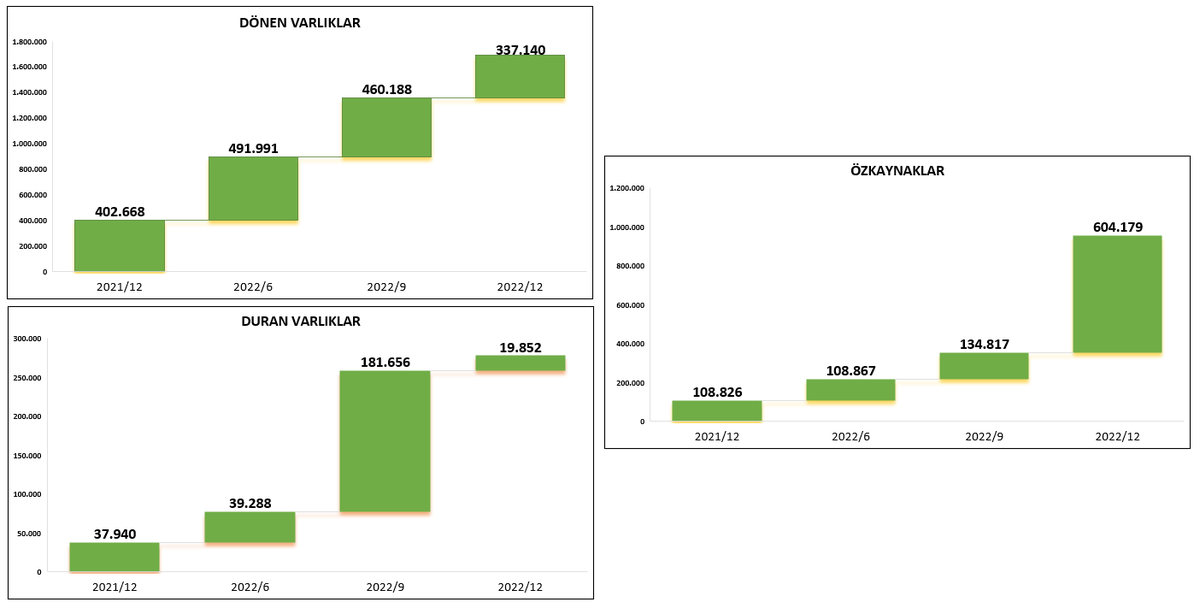

#alfas Büyüyen ve gelişen bir şirketle karşı karşıyayız.Bakınız hem aktif hem de özellikle sermaye gelişimi güçlü bulunuyor.

Dönen varlıklar +337 MTL Duran varlıklar +19.9

Sermaye ise muazzam artış +604 MTL.

Dönen varlıklar +337 MTL Duran varlıklar +19.9

Sermaye ise muazzam artış +604 MTL.

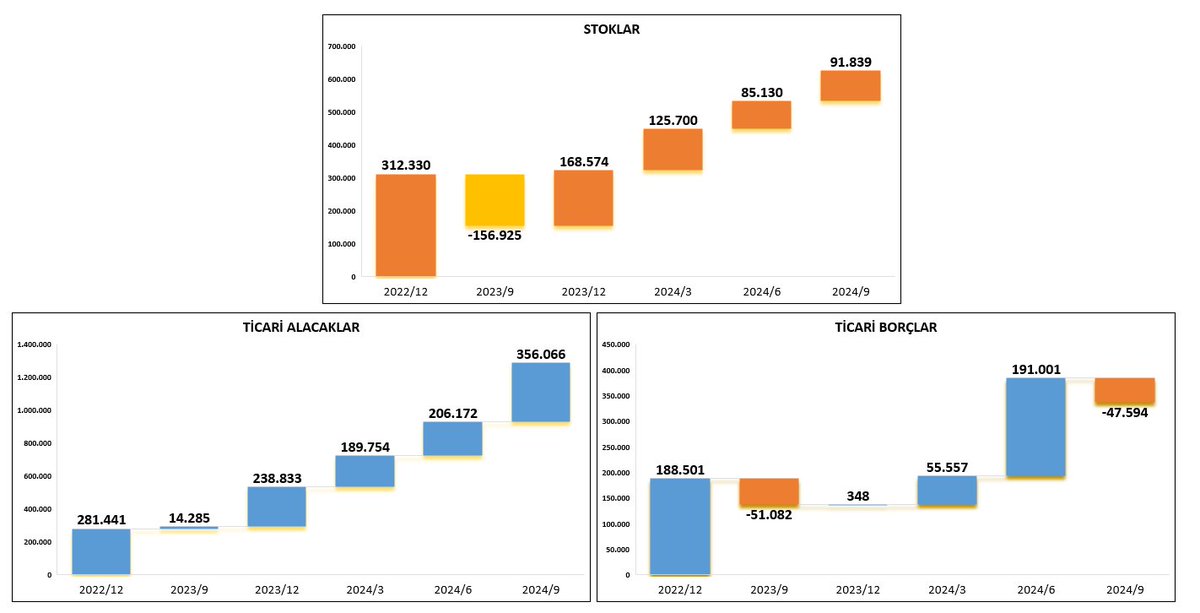

#alfas Rakamsal açıdan borçlara baktığımızda azalış mevcut.Halka arzın şirket gelişimine katkı sağladığı bariz bir gerçek.Kısa vadeli borçlar 247 MTL azalırken uvyk tarafı stabil tutuluyor.Özellikle finansal borçlarda 66 Milyonluk azalış dikkat çekiyor.

#alfas Gelir tablosu tarafında tüm kalemlerde agresif gelişim mevcut.Buda şirket gelişiminin genele yayıldığını bize gösteriyor.Birazdan göreceğiz yüksek tutarsal gelişime karşılık özellikle nfk marjını arttırması verimliliğin ne derece güçlü gittiğini gösteriyor.

#alfas Bakınız marj gelişimi de güçlü ilerliyor.Nfk geçen çeyreğe göre +273MTL artarken marjınıda 2,8 puan geliştirerek %20,2 seviyesine getiriyor.Keza aynı durum brüt kar tarafında da mevcut. Net kar marjı ise geçen yıl %11den iki katından fazla artarak %23,6 seviyesine geliyor.

#alfas Bu durumu izahnameleri incelerken de özellikle belirttim.Şirketin neredeyse tüm satışları yurtiçine buda ayrıca içerde pastadan büyük pay almasını sağlıyor ki talep inanılmaz.

#alfas Favök tarafında yıllık gelişimi beklendiği üzere muazzam yıllık %535 büyümeyle 470 MTL seviyesine ulaşırken bakınız yine önemli bir veri favök marjıda zirve seviyeye ulaşıyor.Bunun adına verimlilik denir.

#alfas Şimdi evet varlıklar gelişiyor ama verimlimi aksiyon alıyorlar yani gelişin varlıklar verim katıyor mu dersek cevap evet.Bakınız varlıklardan elde ettiği karlılık %27,5 seviyesiyle zirve yapıyor.

#alfas Finansallara baktığımızda üst floodlardada değinmiştim.Bakınız gelişim buradada kendini gösteriyor.Şirket hem büyüyor hem de finansallarını güçlendiriyor.Cari oran 1,67 gelirken Nçs 681MTL seviyesine ulaşıyor.Kasadaki nakitle ise kısa vadeli borçlarının %81ni ödüyebiliyor.

#alfas Finansallardan mali yapıya da değinelim.Evet şirket %51 dış kaynaklarla finanse olurken sadece sermayenin şirketi finanse gücü ideal seviyeye yakın %94,3 oranında bulunuyor.

#alfas Rasyolarla bitirelim.

Şirket gelen bilançosu ve fiyatın aşağı doğru gelmesiyle tüm çarpanlarda gelişim yakaladı.Özellikle önem verdiğim nfk/pd %1,5 oranından %5 seviyesine yükselirken fk hemen hemen yarısına kadar iyileşti diyebiliriz.Şirket Fd değeri ise 8.5 Mia TL.

YTD.

Şirket gelen bilançosu ve fiyatın aşağı doğru gelmesiyle tüm çarpanlarda gelişim yakaladı.Özellikle önem verdiğim nfk/pd %1,5 oranından %5 seviyesine yükselirken fk hemen hemen yarısına kadar iyileşti diyebiliriz.Şirket Fd değeri ise 8.5 Mia TL.

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh