Holding grubunda hacim ve büyüklük açısından güçlü iki firmayı karşılaştırmalı olarak görelim.

2022/12---#Kchol #Sahol #smkasAnaliz

Haydi İnceleyelim.

2022/12---#Kchol #Sahol #smkasAnaliz

Haydi İnceleyelim.

Aktiflerin dönen varlık kısmından başlıyoruz.Bakınız her çeyrekte kchol saholdan daha fazla varlık artışı sağlıyor.Son çyrekte ise Kchol +72.7 Sahol ise 69.6 Mia TL dönen varlıklarını büyütüyor.

#Kchol #Sahol

#Kchol #Sahol

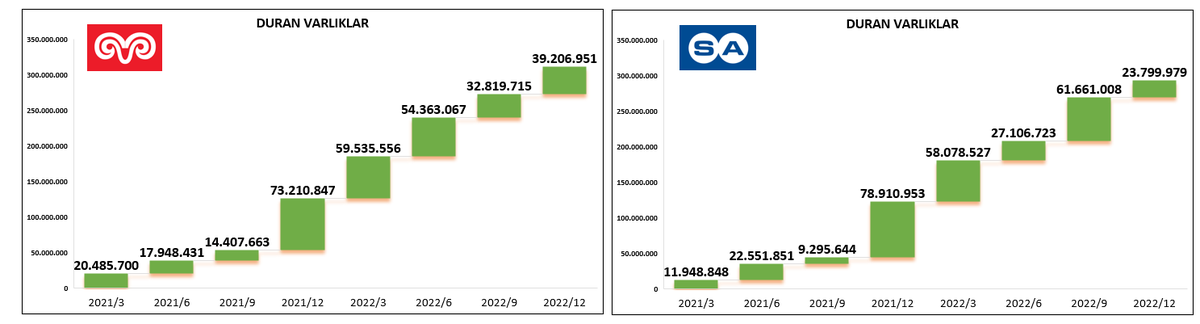

Aktiflerin ikinci kısmı olan duran varlıklara baktığımızda iki holdinge eşit sayılabilecek şekilde varlık artışını sürdürüyor.Varlık gelişimleri aşırı agresif ilerliyor.Son çyrekte ise Kchol +39.2 Sahol +23.7 Mia TL duran varlıklarını arttırıyor.

#Kchol #Sahol

#Kchol #Sahol

Evet geldik holdinglerin sermaye gelişimlerine işte burada bariz fark mevcut.Koç tarafı sabancıya göre overalda ve çeyrek bazlı bakınız özellikle son 3 çeyrekte agresif artışlar gerçekleştiriyor ki zaten koç şirketlerinin durumları malüm.

#Kchol #Sahol

#Kchol #Sahol

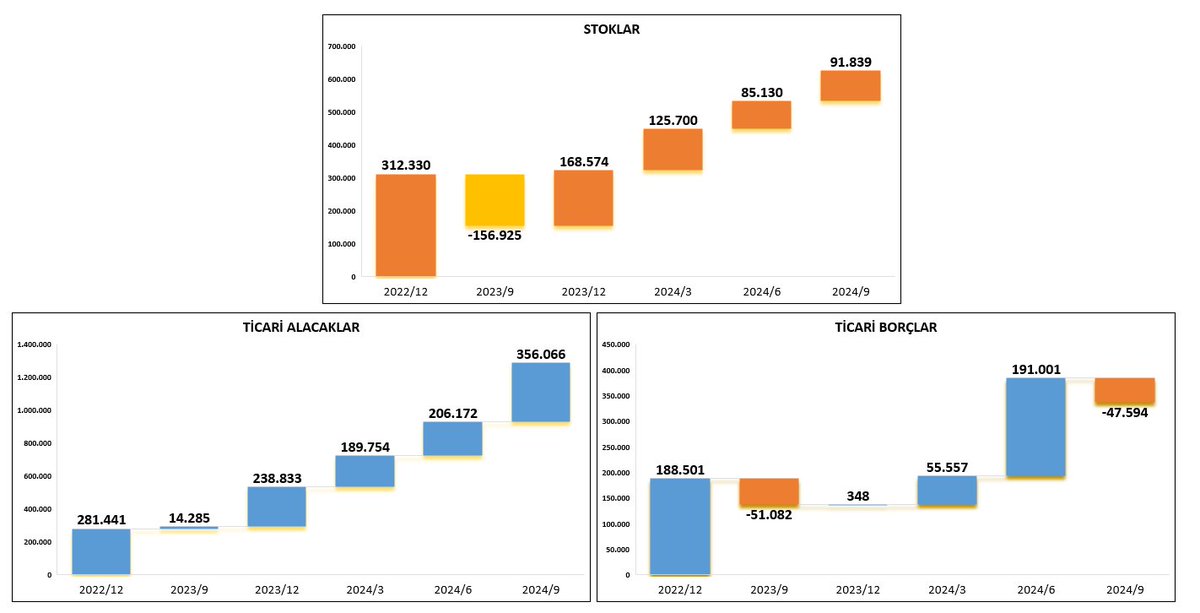

Stok tarafında kocun son iki çyrek hariç yüksek stok artış dikkat çekiyor.Sahol grubunun tüm stok artışı kocun bir çyreği kadar gözüküyor.Bakınız özellikle koç tarafında son iki çyrekte azalış mevcut.Nakit yapısını desteklemek için stoklar kullanılıyor.

#Kchol #Sahol

#Kchol #Sahol

Gelir tablosundan ciro gelişimini görüyoruz.İki holdingte kendi iç verilerine göre cirosunu özelikkle son çyrekte agresif büyütürken son çyrekte koç +198 Sahol +21.6 Mia TL ciro büyümesi sağlıyor.

#Kchol #Sahol

#Kchol #Sahol

Ana işlerden karlılık tarafında iki şirkette güçlü gelişim sağlıyor.Her çyrek önceki çyreğin üzerinde artış sağlanıyor.Akabinde artış ivmesi olarak benzer miktar karşılaştırmasında ise kchol +51.8 Sahol +28.8 Nfk artışı sağlıyor.

#Kchol #Saho

#Kchol #Saho

Son olarak gelir tablosunda dipte kalan TL nin artış rakamına bakıyoruz.Burada şöyle bir gerçek çıkıyor yüksek ciro ve karlar sonra dipte koç tarafında net karın düşmesi aslında güçlü yatırımlara yüksek finansaman ayrıldığını bize yansıtıyor. Net karlar yaklaşıyor.

#Kchol #Sahol

#Kchol #Sahol

Marjlara geçelim.İlk olarak brüt kar burada koç tarafında stok kullanımın etkisini görürken verimlilikte kendini gösteriyor ve brüt marjı giderek yükseliyor.Sabancı tarafında oran yüksek olmasına karşın marj törpüsü kendini gösteriyor.

#Kchol #Sahol

#Kchol #Sahol

Efk ve nfk marjlarına baktığımızda sahol tarafı diper faaliyetlerinde etkisiyle marj rekoru kırıyor diyebiliriz.Genel bazda ise iki şirkette marjlarını geliştiriyor.

Kchol Nfk %21,5 Sahol %120

#Kchol #Sahol

Kchol Nfk %21,5 Sahol %120

#Kchol #Sahol

Net kar marjı tarafında marjların geçen yıla göre hemen hemen 2 ye katladığını görüyoruz.Karşılaştırma da ise sabancı %64,3 marjla çalışırken kchol %9,5 kar marjına sahip bulunuyor.

#Kchol #Sahol

#Kchol #Sahol

Evet önemli bir güç göstergesi olan 1 hissesi başına elde edilen kar bakımından koç 27,53 hbk yaratırken sabancı 21,48 bunun yanında sermayenin kullanım verimliliği tarafında koç %28,2 sabancı %21,9 roe oranı yakalıyor.

#Kchol #Sahol

#Kchol #Sahol

Aktiflerde evet her iki şirkette gelişim sağlıyor peki kim daha verimli yönetiyor dersek koç dönen ve duran varlıklarından %4,4 sabancı %3,5 seviyesinde verimlilik elde ediyor.

#Kchol #Sahol

#Kchol #Sahol

Finansal tarafında ilk olarak cari orana bakalım.Evet koç tarafı uzun süredir aynı seviyelerde ilerletirken sabancı tarafında ortalama seviyelerin üzerine çıkan bir cari oran görüyoruz.Karşılaştırmada bir miktarın kocun cari oranı güçlü bulunuyor.

#Kchol #Sahol

#Kchol #Sahol

Son olarak finansallardan şirketlerin kaç oranında dış kaynaklardan finanse olduğunu görüyoruz oranları yakın ilerlerken genel olarak ise kaldıraç oranı azaltırılarak sermayeden finanse arttırıyor.

#Kchol #Sahol

#Kchol #Sahol

Rasyolarla bitirelim.

İki şirkettin de çarpanlarda rekabet içerisinde olduğunu görüyoruz.Fakat genel anlamda koç güçlü verilere sahip, fakat sabancı tarafında piyasa değerlemesinin ise düşük kaldığı kendini gösteriyor.

Koç Pd 174 Sabancı 90 Mia TL

#Kchol #Sahol

YTD.

İki şirkettin de çarpanlarda rekabet içerisinde olduğunu görüyoruz.Fakat genel anlamda koç güçlü verilere sahip, fakat sabancı tarafında piyasa değerlemesinin ise düşük kaldığı kendini gösteriyor.

Koç Pd 174 Sabancı 90 Mia TL

#Kchol #Sahol

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh