Sektör olarak aynı fakat içerik olarak farklı iki başkent firmasının güç dengelerine karşılaştırmalı olarak bakalım.

2022/12---#alfas #astor #smkasAnaliz

Haydi İnceleyelim.

2022/12---#alfas #astor #smkasAnaliz

Haydi İnceleyelim.

Hakkın verelim iki şirkette agresif gelişiyor ve piyasalarımızda adlarından bol bol söz ettiriyorlar.Evet Dönen varlık tarafında ağırlıklı astor artış sağlarken son çeyrekte alfas +337 MTL astor +536 MTL artış sağlıyor.

#alfas #astor

#alfas #astor

Duran varlık gelişimine bakalım.Bakınız artış dönemleri bire aynı gidiyor bu iki şirket aile dostu sanırım neyse şaka biyana, astor yine ağırlıklı duran varlık artışı sağlarken alfas tarafıda gelişimi kendi içine göre hızlı.

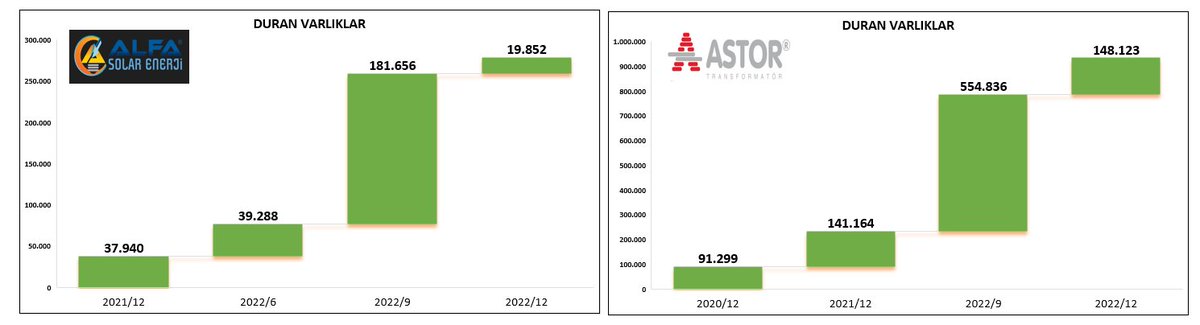

Son çyrk alfas +20 MTL Astor +148 MTL

#alfas #astor

Son çyrk alfas +20 MTL Astor +148 MTL

#alfas #astor

Sermaye kaleminde gelişim iki firma içinde aşırı agresif ilerliyor.Astor yine hacim ve büyüme ağırlığını gösterirken son çyrek artışında alfas ise astoru yakalıyor.Evet dev astor +749 MTL gelişen alfas +604 MTL sermayesini büyütüyor.

#alfas #astor

#alfas #astor

Gelir tablosundan iki önemli güç kalemi.Bakınız astor artış tutarları her çeyrek agresifleşiyor tabi alfas tarafındada durum aynı fakat transformatör yapan daha çok kazanıyor görüyoruz.

Astor Nfk +983 Net Kar +726 MTL

Alfas Nfk +268 Net Kar 268 MTL

#alfas #astor

Astor Nfk +983 Net Kar +726 MTL

Alfas Nfk +268 Net Kar 268 MTL

#alfas #astor

Kar marjı tarafında ilk olarak brüt kar oranlarını görüyoruz.İki büyüyen firmada gelişirken üretim maliyetlerini iyileştirmeyi giderek güçlendiriyor.Karşılaştırmada ise astor yine güçlü veriye sahip.

Alfas %21 Brüt yaparken astor %33,6

#alfas #astor

Alfas %21 Brüt yaparken astor %33,6

#alfas #astor

Ana işlerden karlılık ve tüm faaliyetlerin sonucunda ele kalan tl nin marjına baktığımızda nfk marjlarını bakımında 8 puan fark mevutken dipte marjlar yakın duruyor.Gelişimler yine agresif.

Alfas nfk %20,2 Astor %28,2

#alfas #astor

Alfas nfk %20,2 Astor %28,2

#alfas #astor

Operasyonel karlılık tarafında astorun daha hacimli bir yapıya sahip olduğunu görüyoruz.Ayrıca marjınıda yine güçlü tutması şirketin ne derece güç sahibi olduğunu bize yansıtyor.Tabi alfasta gelişim anlamında başarılı.

Favök alfas 470 MTL Astor 2.1 Mia TL

#alfas #astor

Favök alfas 470 MTL Astor 2.1 Mia TL

#alfas #astor

Evet astor ticari ve hacim büyüklüğüne bariz gösterirken bir nevi dananın kuyruğu burada kopuyor.Karşılaştırmalar da bu kalem çok önemlidir.Önemli güç göstergesidir. Kim 1 hissesi başına daha çok kar ediyor bunu görüyoruz.

Akfas 11,80 TL Astor 2,15 TL.

#alfas #astor

Akfas 11,80 TL Astor 2,15 TL.

#alfas #astor

Sermayeden ve varlıklardan karlılık yani verimlilik durumuna baktığımızda seviyeleri birbirine yakın bylunuyor.Akabinde oranlar ve seviyeler ekonomik koşullara göre başarılı seviyelerde bulunuyor.

Roe alfas %56,7 Astor %55,2

Aktif karlılığı alfas %27,5 Astor %28,5

#alfas #astor

Roe alfas %56,7 Astor %55,2

Aktif karlılığı alfas %27,5 Astor %28,5

#alfas #astor

Finansallara baktığımızda nakit akışı verilerinde astorun daha güçlü olduğunu görüyoruz tutarsal olarak verileri yüksek genel olarak ise gelişimler başarılı.

#alfas #astor

#alfas #astor

Mali yapı tarafında da yine sermayeden finansmanın arttığı borçlardan finansenin azaltıldığını görüyoruz.Buda yine büyüyen şirketlerin başarılı finansallarla neler yapabileceğinin göstergesi konumunda bulunuyor.

Kaldıraç alfas %51,5 Astor %48,4

#alfas #astor

Kaldıraç alfas %51,5 Astor %48,4

#alfas #astor

Rasyolarla bitirelim.

Durum bariz net astor alfasın 4 katı büyüklüğüne sahip bulunuyor.Zaten maksat rakamları durumları görmekti denk bir karşılaştırma değil.Akabinde çarpanlarda ise veriler hemen hemen yakın bulunuyor diyebiliriz.

YTD.

#alfas #astor

Durum bariz net astor alfasın 4 katı büyüklüğüne sahip bulunuyor.Zaten maksat rakamları durumları görmekti denk bir karşılaştırma değil.Akabinde çarpanlarda ise veriler hemen hemen yakın bulunuyor diyebiliriz.

YTD.

#alfas #astor

• • •

Missing some Tweet in this thread? You can try to

force a refresh