#Kontr Ejderya gibi şirket.Neyse terimsel analizden kopmayalım.Evet şirket aktif büyümesini hem dönen hem de duran varlık tarafında agresif üstü geliştiriyor.Uzun metraj çeyrek bazlı artış rakamlarını görüyoruz.

Dönen varlıklar +1.5 Mia TL

Duran varlıklar +682 MTL

Dönen varlıklar +1.5 Mia TL

Duran varlıklar +682 MTL

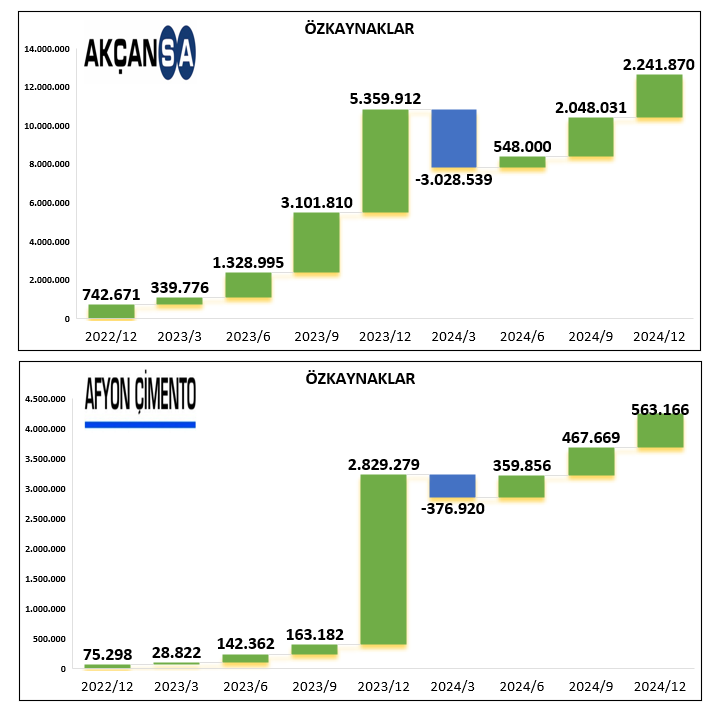

#Kontr Özkaynak gelişimine bakalım.Bakınız Şirket uzun süre sürekli sermayesini eski seviyelerinin üzerine arttırarak ilerlerken son çeyrekte en yüksek artış geldi +824 MTL Buda bize şirketin gelişimi tabana da yayarak güçlü gelişimine devam ettiğini gösteriyor.

#Kontr Şirket finansallarını büyüme stratejisini uygun ilerletiyor.Özellikle kısa vadeli borçlarını stabil tutulması ile nakit akışını arttırarak eline rahatlıyor.Uzun vadeli borçlardan ise daha yüksek destek alıyor.Akabinde sermayeden finansman seviyesinide arttırıyor.

#Kontr Şirket cirosunu sene başına göre %740 arttırdı.Özellikle son iki çeyrekte cirosunu geçmiş artış verilerinin üzerinde agresif arttırıyor.

2023/3 burada önceki çeyreğe göre gelişim yok ikinci çeyrekte bunu kompanse 3'te gelişim son çyrekte ise atılım geliyor +935 MTL.

2023/3 burada önceki çeyreğe göre gelişim yok ikinci çeyrekte bunu kompanse 3'te gelişim son çyrekte ise atılım geliyor +935 MTL.

#Kontr Sırayla gidelim ilki brüt kar evet şirket agresif ciro artışı sağlarken cirosunuda verimli şekilde elde ediyor diyebiliriz.Güçlü tutarsal artışa karşılık brüt kar marjını geçen yıl seviyelerinde tutarken son 3 yıllık marj ortalamasının da üstünde ilerletmeyi başarıyor.

#Kontr NFK(ana iş) tarafı aynı şekilde tutarsal olarak agresif gelişirken marjlarını törpü görünümü olsa da güçlü tutmayı başarıyor.Çünkü gelişim başarılı.Bakınız ana işten karlılık geçen yıl ve ort. üstünde ve EFK diğer faaliyetten gelen karla beraber %27,8 seviyesine geliyor.

#Kontr Evet tüm faaliyetlerin sonucunda ele kalan TL gelişimini görüyoruz.Şirket tüm kalemlerde gelişimde olduğu için karlar katlanarak ve marj törpüsünü bu kalemde kaldırarak şirkete kalan TL'yi katma değerli bir biçimde geliştiriyor.Son çyrk net kar artışı +288 MTL Marj %26,2

#Kontr Cironun ihracat ağırlığına baktığımızda yarısı yurtiçi yarısı yurt dışı karlardan oluşuyor diyebiliriz.Bunun yanında şirketin ticari kasları gelişmiş olduğu için oranlar devamlı değişiyor.Genel bazda ise yurtiçine kayma olduğunu görüyoruz.

#Kontr Operasyonel karlılıklarını %238 seviyesinde büyüten şirket 399 MTL favök yaratıyor.Akabinde Hisse başına kar oranı daha stabil gidiyor diyebiliriz.Tabi burada büyüme evresinde olması kaynaklı bir durum mevcut olsa da hbk artışı geçen çeyreğe göre başarılı bulunuyor 2,35 TL

#Kontr Rasyolarla bitirelim.

Şirket yıllık %671 Fd büyümesi sağlayarak 32.4 Mia TL seviyesine ulaşıyor.Kendi iç verilerine göre ise güncel çarpanlarını ortalama seviyelerinde bulunuyor diyebiliriz.

YTD.

Şirket yıllık %671 Fd büyümesi sağlayarak 32.4 Mia TL seviyesine ulaşıyor.Kendi iç verilerine göre ise güncel çarpanlarını ortalama seviyelerinde bulunuyor diyebiliriz.

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh