#Quagr Quanın bende şöyle bir anısı var.Daha yeni arz zamanları yine bir analiz yapmıştım.Ceosu analizi sayfasında paylaşmıştı, şaşırtıcı olmuştu :)

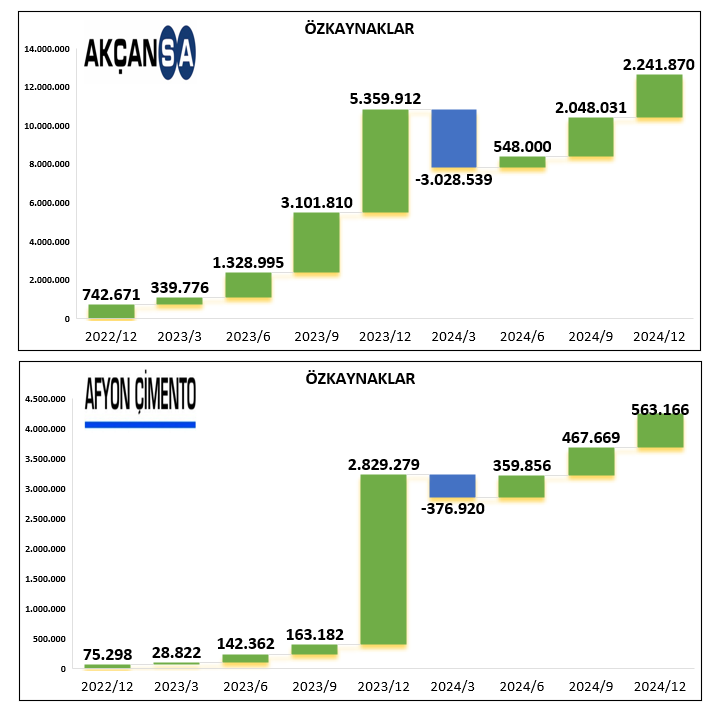

Evet şirket yatırımların çarpan etkisini hissettirmeye başladı aktif büyümesi agresif devam ederken sermaye muazzam yükseldi.

Evet şirket yatırımların çarpan etkisini hissettirmeye başladı aktif büyümesi agresif devam ederken sermaye muazzam yükseldi.

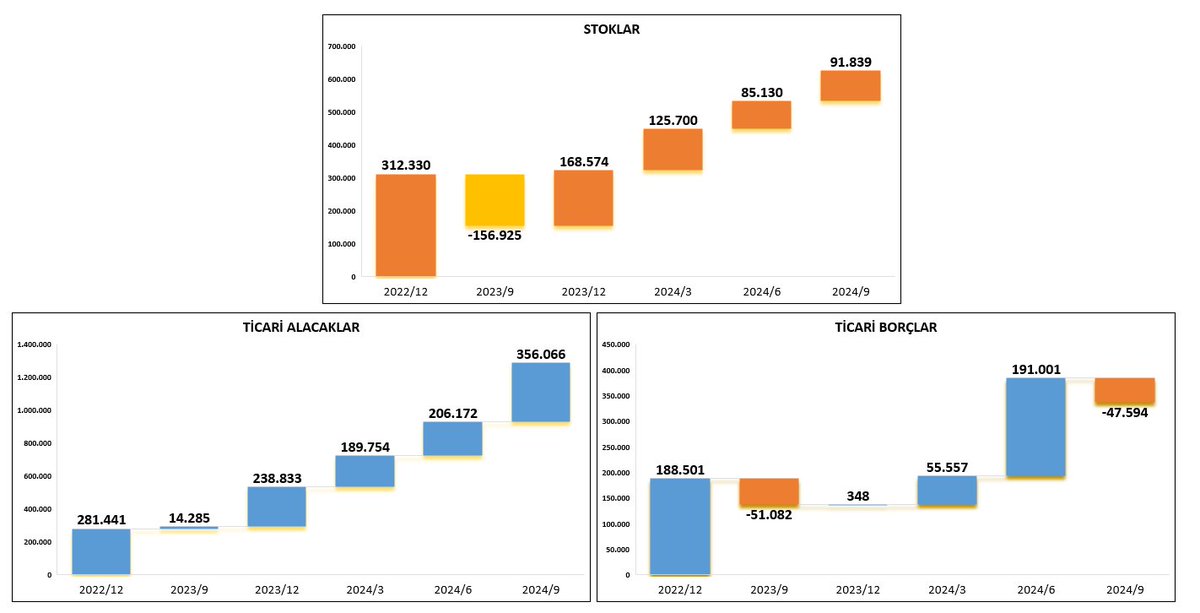

#Quagr Pasif tarafta ağırlıklı kısa vadeli borç artışı devam ediyor.Çok fazla vadeye yaymaması gelişimden gelecek etkinin yüksek olduğunu gösteriyor diyebiliriz.Akabinde uvyk tarafını son iki çeyrektir azaltmaya devam ediyor.

#Quagr Stok tarafında ise artış ivmesi devam ediyor.Şirket zaten %40 brüt marjla çalışırken stoklarını bu derece arttırması ne derece katma değerli ciro yarattığını bize gösteriyor.Maliyet yönetimi güçlü.

#Quagr Ticari tüm kalemlerinde agresif gelişim mevcut.Ciro güçlü artıyor maliyetler başarılı ve doğru yönetilerek yani yönetim başarısıyla brüt ile net kar gelişiyor.Yine dipte tüm faaliyetlerin sonucunda ele kalan tl'nin artış ivmesi artıyor. Geçen çyrk +508 üstüne +608 geldi.

#Quagr Bakınız tutarsal karlar güçlü agresif gelişirken marjlarını da yüksek seviyede tutmayı başarıyor.Evet çyrk bazlı törpü mevcut fakat marj seviyeleri yüksek akabinde ana iş karlarına diğer faaliyet ile finansalların toparlanmasıyla dipte net kar marjı gelişiyor %42,2

#Quagr Sadece ticari faaliyet yani operasyonlarının durumu gösteren favök %207 gelişimle 1.3 Mia TL seviyesine ulaşırken Hbk %200 gelişimle 7,09 TL zirvesine ulaşıyorTicari + şirket yönetimi verimli.

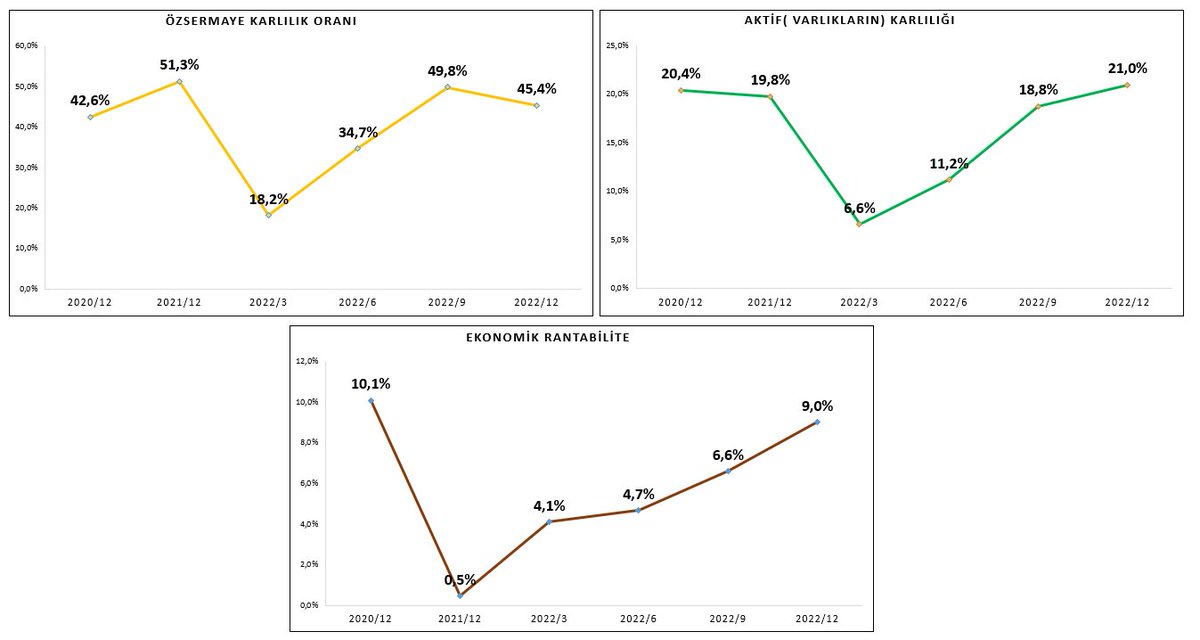

#Quagr Yine yönetimin performans seviyelerini gösteren kalemleri görüyoruz.İlki sermaye yönetimi yani roe %45 verimlilikle çalışıyor gelişen aktifler için ise karar verimli karlılık %21'e geldi ve son olarak pasif yönetimi yani şirketin finanse eden varlıkların gelişimi verimli.

#Quagr Finansal tarafta veriler güçlü.Ağırlıklı kvykdan finanse desteği alan şirket buna karşılık cari oran ve nçsini ideal ve güçlü seviyelerde tutuyor.Bunun yanında şirket üzerindeki borç ağırlığını %53'e çekerken sermayenin finanse gücünü %86 seviyesine arttırıyor.

#Quagr Rasyolarla bitirelim.

Şirket son iki yılda 5 kat büyürken bunun 3,5 katını son 1 yılda elde etti.Buda gelişimin nasıl hızlandığını gösteriyor.Bugun geldiği seviye ise 15.9 Mia TL, bunun yanında çarpanlar ise ortalama seviyelerini koruyor.

YTD.

Şirket son iki yılda 5 kat büyürken bunun 3,5 katını son 1 yılda elde etti.Buda gelişimin nasıl hızlandığını gösteriyor.Bugun geldiği seviye ise 15.9 Mia TL, bunun yanında çarpanlar ise ortalama seviyelerini koruyor.

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh