#Tezol Sektörün büyüyen şirketi diyebiliriz.Üretimini gülendirmesi ekstra ilerleyiş sağladı.Taleplere yetişmekte zorlanmıyorlar.Evet aktiflerde özellikle duran varlık tarafında +184MTL artış geldi dönen varlıklar +60MTL Sermaye büyümesi ise buraya dikkat en yüksek artış +276MTL

#Tezol Finansal tarafta dış kaynaklarda azalma devam ediyor bu çeyrekte uzun ve kısa vadeli borçlar azaltırldı.Özellikle finansal borçlarda azalışlar yılın başındaki borç seviyesine kadar geriledi.

#Tezol Gelir tablosu gelişimini başarı olarak nitelemek yanlış olmaz.Tüm verilerde güçlü artış kendini gösteriyor.Her çeyrek aynı performansı sergileyerek tutarsal rakamları güçlü arttırdı.Yıla 92 MTL net karla başlayan şirket 728 MTL ile kapadı.Gelişim agresif.

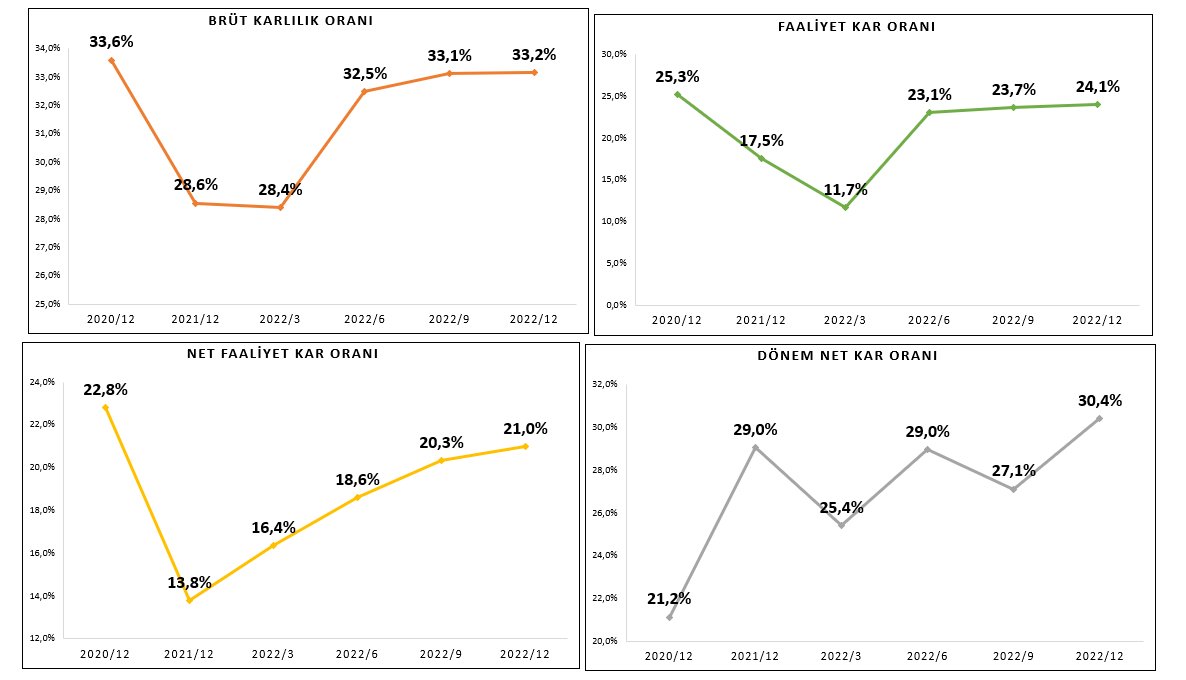

#Tezol Marjlar başarılı diyebiliriz.Şirket ayrıca diğer kur farklı geleri yazarak nfkdan gelen %21 marjını 3,1 puan artışla efk seviyesini %24,1 olarak arttırıyor.Finansalların ve maliyetlerinde güçlü yönetimiyle dipte marj zirve yaptı %30,4

#Tezol Şirketin başta gelen önemli hususlarından biri olan ihracat ağırlığı dikkat çekiyor.Cironun hemen hemen yarısını ihracat olarak gerçekleştiriyor ve kur sabit kalmasına karşılık bundan etkilenmeyen nadir şirketlerden diyebiliriz.Satışlarının ise %45,5 i ihracat.

#Tezol Operasyonlarının hem tutarsal hem de oransal gelişimi güçlü ilerliyor evet favök %298 artarak 518 MTL seviyesine ulaşırken dipte yüksek net kar çıkarmasıyla hbk tarafıda yıl bazlı hızlı gelişim sağlayarak zirve tazeledi 3,31 TL.

#Tezol İki yönetim göstergesi bize sermaye ve varlık artışının tabana yayılan bir gelişimle güçlendiğini gösteriyor.İki veride zirve seviyelere ulaştı oranlar başarılı Roe %53,4 Aktif karlılığı %35,6

#Tezol Finansallar bize şunu anlatıyor şirket finansal gücüyle kendi gibi 2,5 şirketi daha finanse edebilirim diyor.

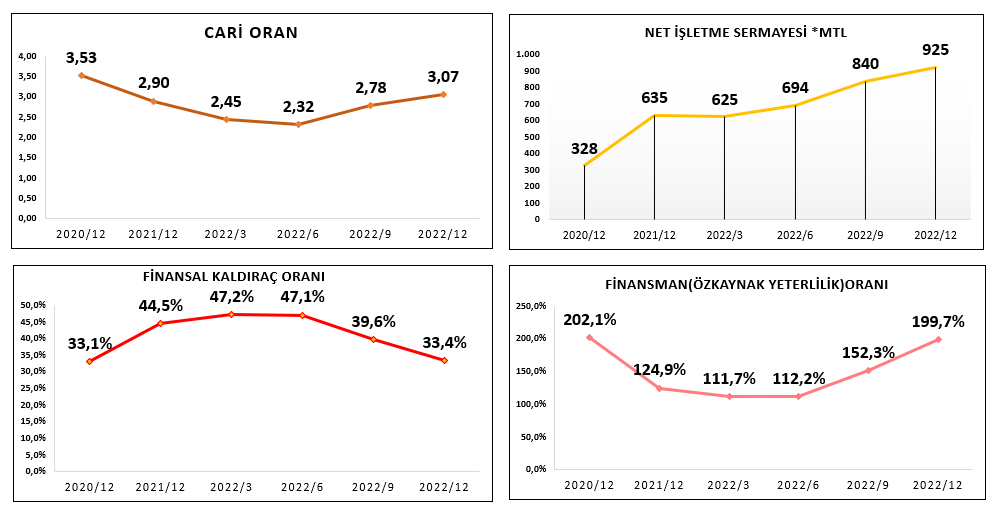

#Tezol Rasyolarla bitirelim.

Şirket yıllık %300 büyüme sağlayarak firma değerini 4.5MiaTL seviyesine çıkarıyor.Özellikle ticari faaliyetlerindeki gelişim çarpanları kendi içerisinde güçlü seviyelere getirmiş bulunuyor.Piyasa ise gerekli değeri veriyor diyebiliriz.

YTD.

Şirket yıllık %300 büyüme sağlayarak firma değerini 4.5MiaTL seviyesine çıkarıyor.Özellikle ticari faaliyetlerindeki gelişim çarpanları kendi içerisinde güçlü seviyelere getirmiş bulunuyor.Piyasa ise gerekli değeri veriyor diyebiliriz.

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh