#Devler ligi sektör analizimize başlayalım.

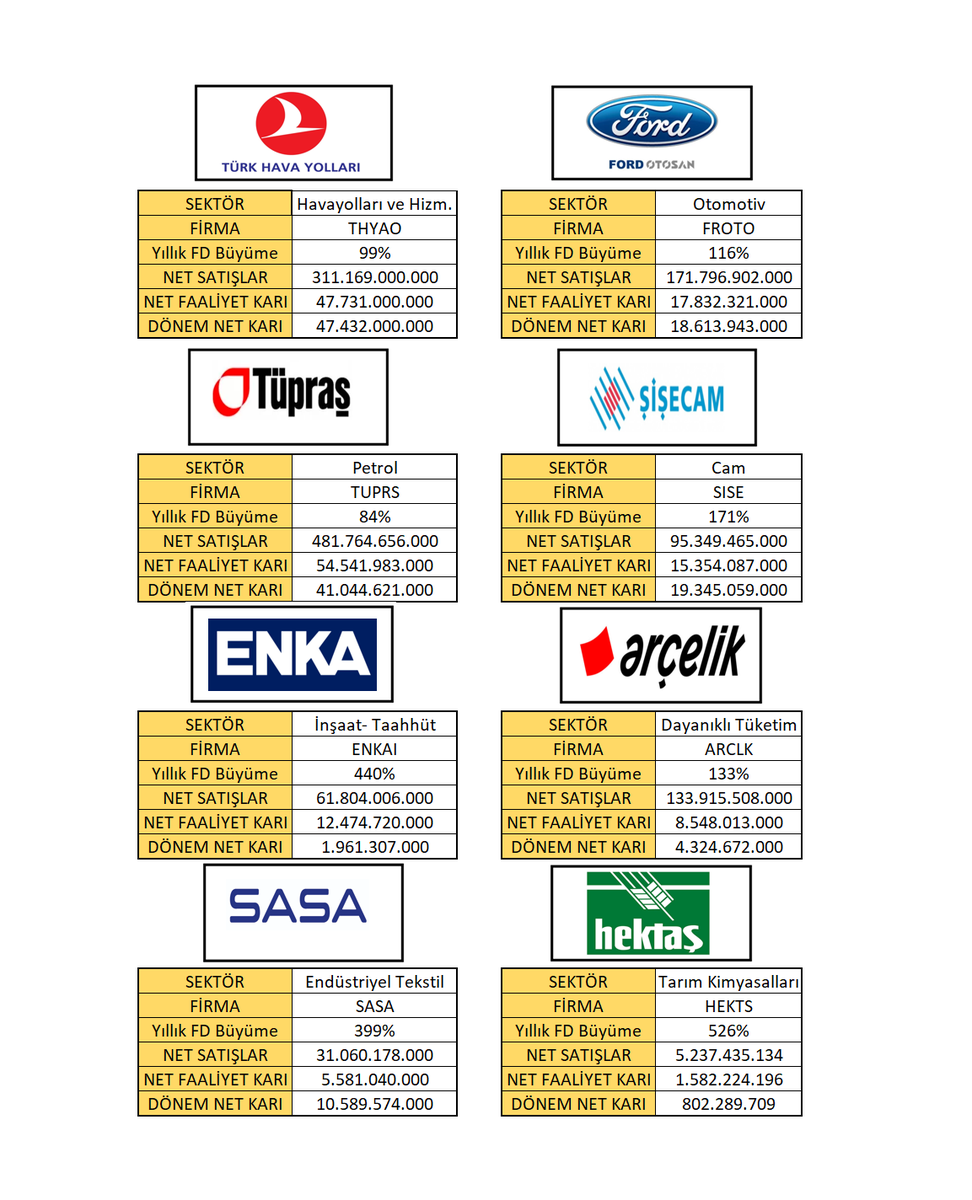

Burada bulunan 8 firmanın FD değeri 1.5 Trilyon olup her biri ülkemizin bir değeri sektörlerinin ise liderleridir.

2022/12--- #smkasAnaliz

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao Haydi İnceleyelim.

Burada bulunan 8 firmanın FD değeri 1.5 Trilyon olup her biri ülkemizin bir değeri sektörlerinin ise liderleridir.

2022/12--- #smkasAnaliz

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao Haydi İnceleyelim.

Tutarsal tüm kalemlerde tuprs dev kar yaratıyor diyebiliriz.Büyüme açısından tabi piyasanında rüzgarıyla sasa hekts oranları yüksek bulunurken ana iş karlılığında ilk üçte Tuprs Thy Sise geliyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Devler genel olarak çok güçlü dönen varlık artışları sağladı son çyreklerde hafif duruldu diyebiliriz.Fakat artışı devam edenler ise Froto sise hekts olarak belirtebiliriz.En yüksek overall artış ise Thy ve Tuprsa ait.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Büyümenin en güçlü göstergesi duran varlıklarda artışlar dikkat çekiyor.Karşılaştırmada ise özellikle froto sasa tuprs sise ivmeleri güçlü olurken en yüksek son çyrk artışı sise ve thy firmalarına ait bulunuyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

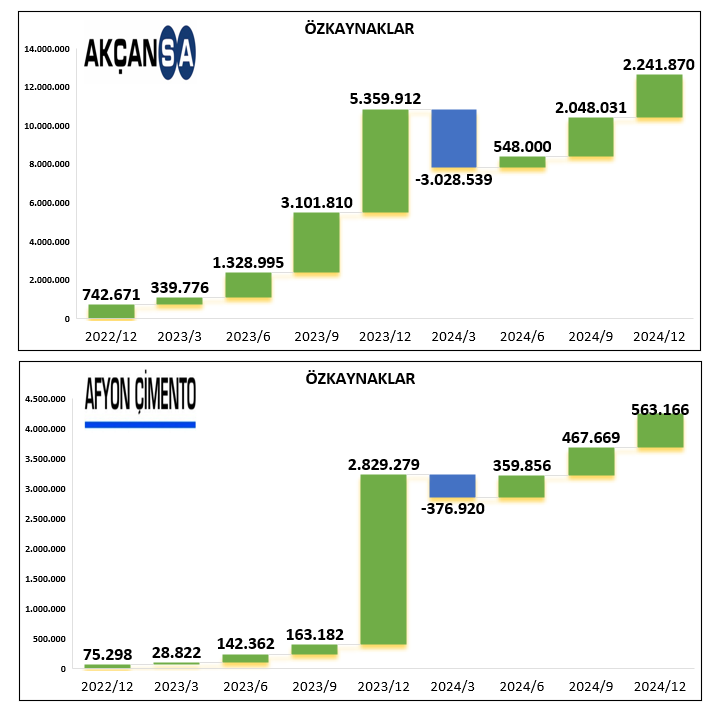

Özkaynaklarının gelişimleri tarafında thy enka arçlk geldikleri seviyeleri koruyan bir ivmeye sahipken diğer üyeler sermayelerini güçlü arttırmaya devam etmiş bulunuyor.Oransal anlamda en yüksek artış hekts froto siseye ait.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

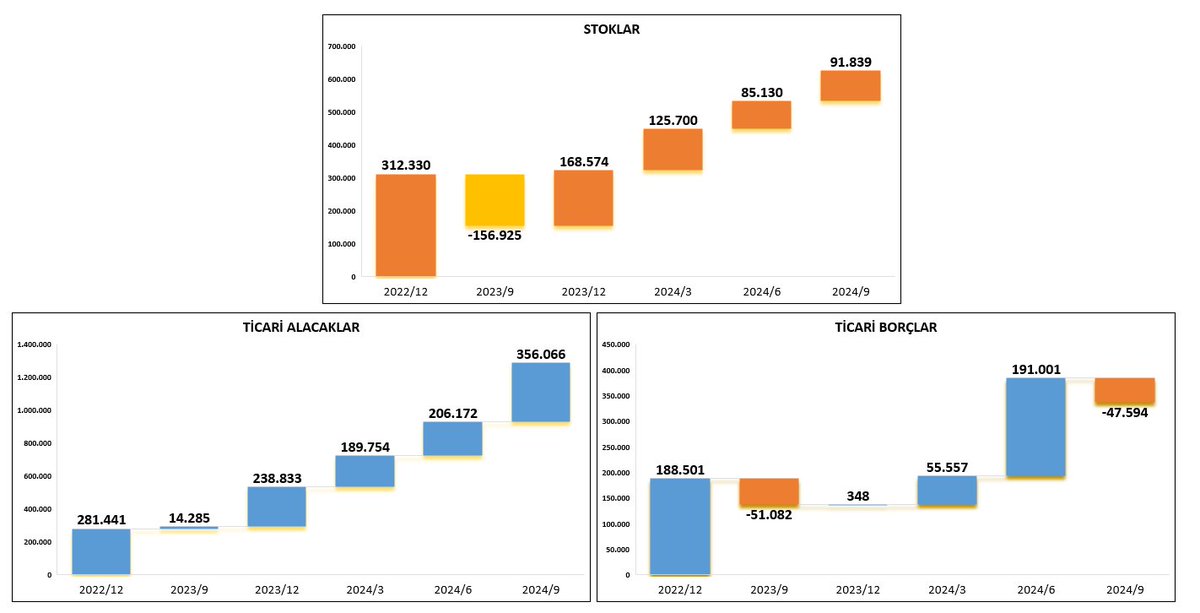

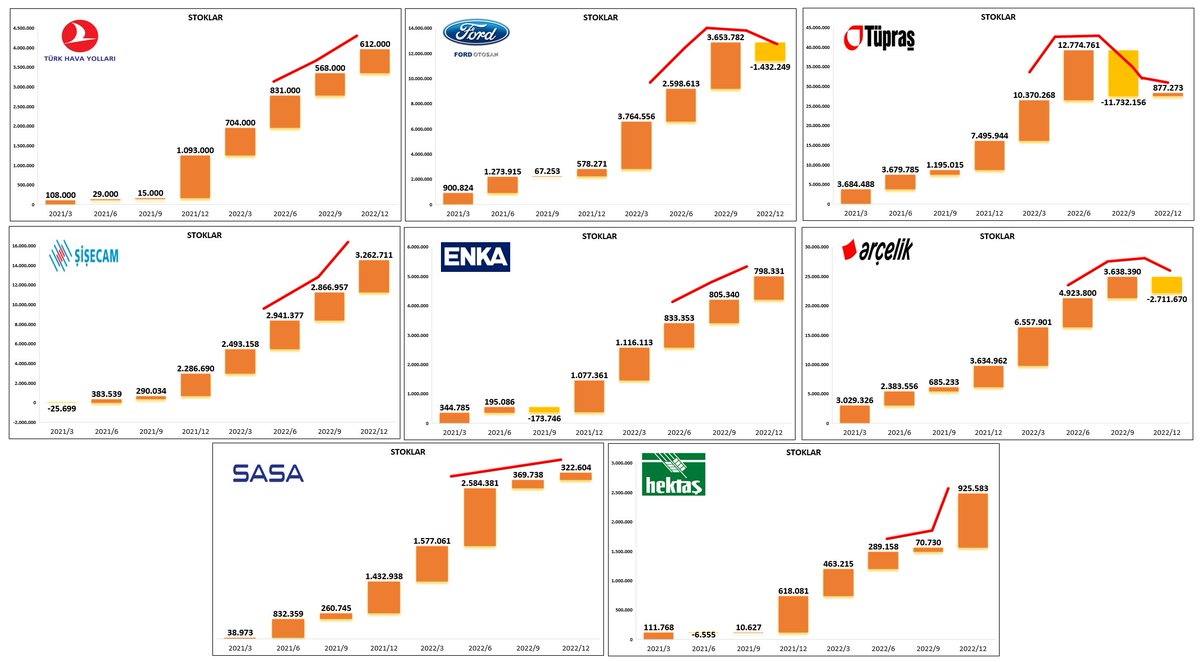

Stokların ivmelenmesi açısından incelediğimizde froto tuprs arck azalış yaşarken stoklarını ekstra kullandığını görüyoruz.Sise hekts tarafında ise stok artışı yüksek bulunuyor.En yüksek stok gelişimi ise yine siseye ait.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Gelir tablosundan cironun çeyreksel gelişim durumuna baktığımızda Froto sise ve arclk cirosunu her çeyreğin artış miktarının üzerinde arttırıyor diğer üyelerde hafif ciro daralması mevcut.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

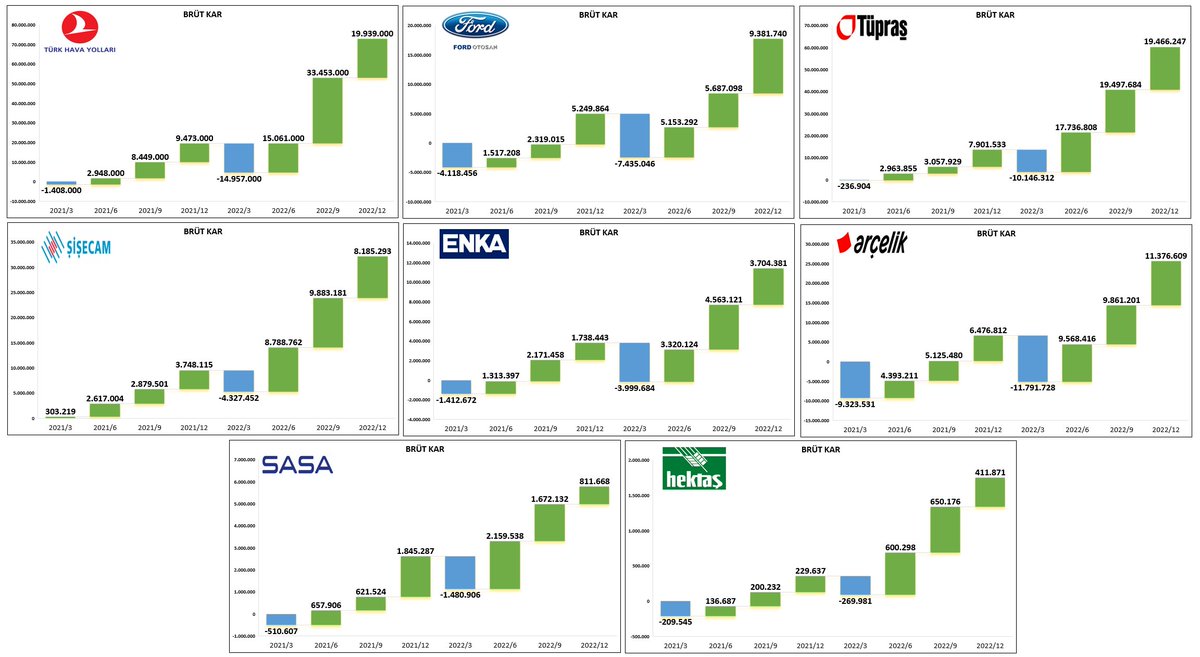

Brüt karlılık tarafında ciroya kimin daha güçlü ulaştığınıza baktığımızda bariz froto öncü arclk tuprs diğer ikisi diyebiliriz.Thy tarafında geçen çyrk yüksek baz etkisi mevcut fakat gelişimi yine artış yönlü.Diğerleri stabil

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

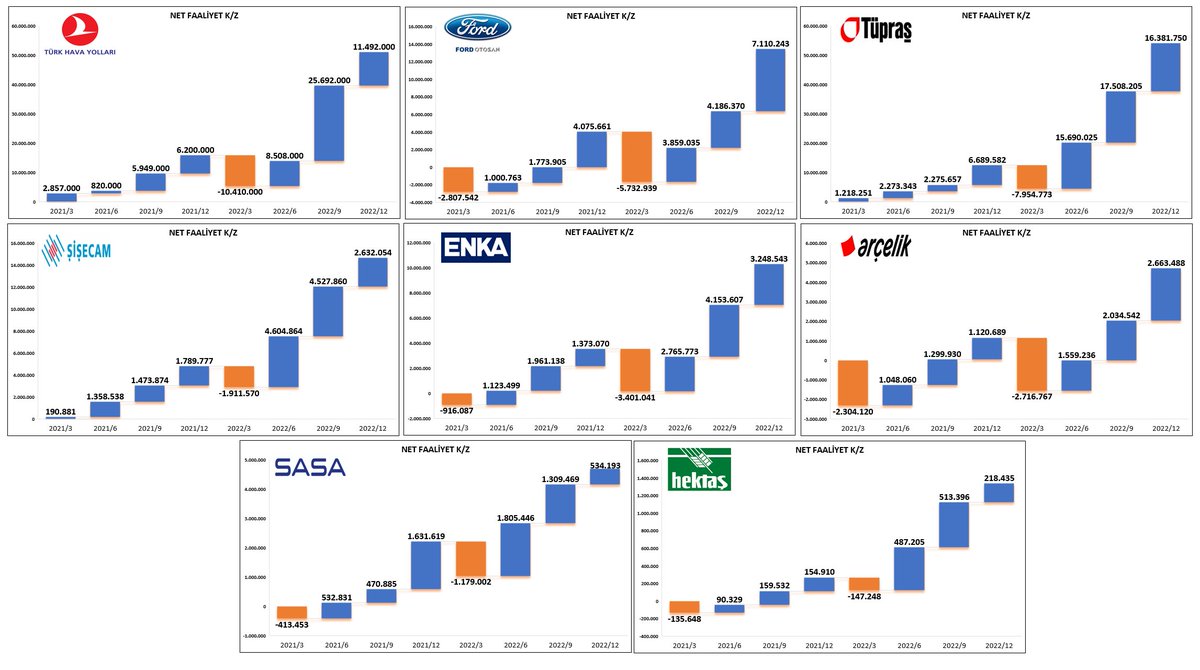

Ana işlerden elde edilen birnevi sürdürülebilirlik göstergesi olan nfk artışında yine froto arcl artış ivmesi olarak başarılı.Tuprs ve thy keza gelişimini aynı hızda koruyor.Bariz froto tutarsal gelişimi dikkat çekiyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Sonuç hesabından net kar gelişimini görüyoruz.Tuprs yan karlarla agresifleşiyor sise sasa hekts stabil gelişimini bozmadan ilerliyor.enka toparlanma güzel eski seviyelere gelemedi.Thy baz etkisiyle güçlü.Froto ivmeleniyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Marjlara geçiyorum, sektörler farklı olduğu için karşılaştırmalı bakmak doğru olmaz kendi iç işleyişerine baktığımızda ise marjlarını yıl bazlı iyileştiren tuprs hekts thy ve sise öne çıkıyor diyebiliriz.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

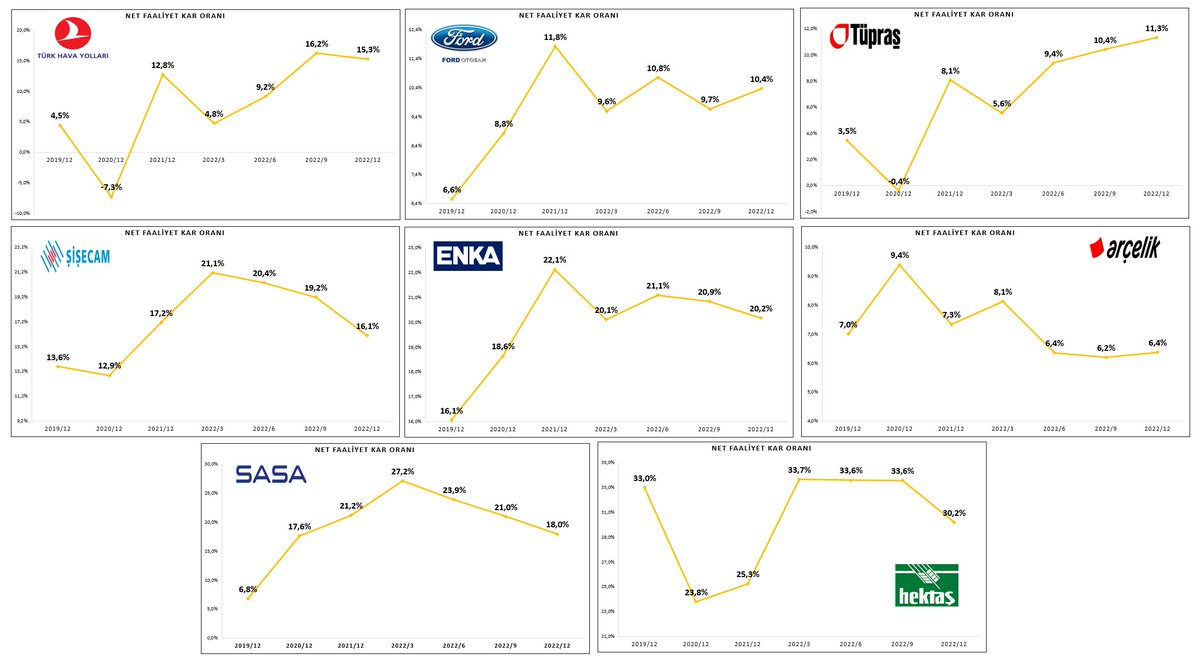

Ana işlerinden karlılık tarafında sadece tuprs zirve seviyelerini zorlarken diğer firmalarda çeyrek bazlı törpü mevcut yıl bazlı gelişim sağlayanlar ise tuprs thy ve hkts diyebiliriz.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

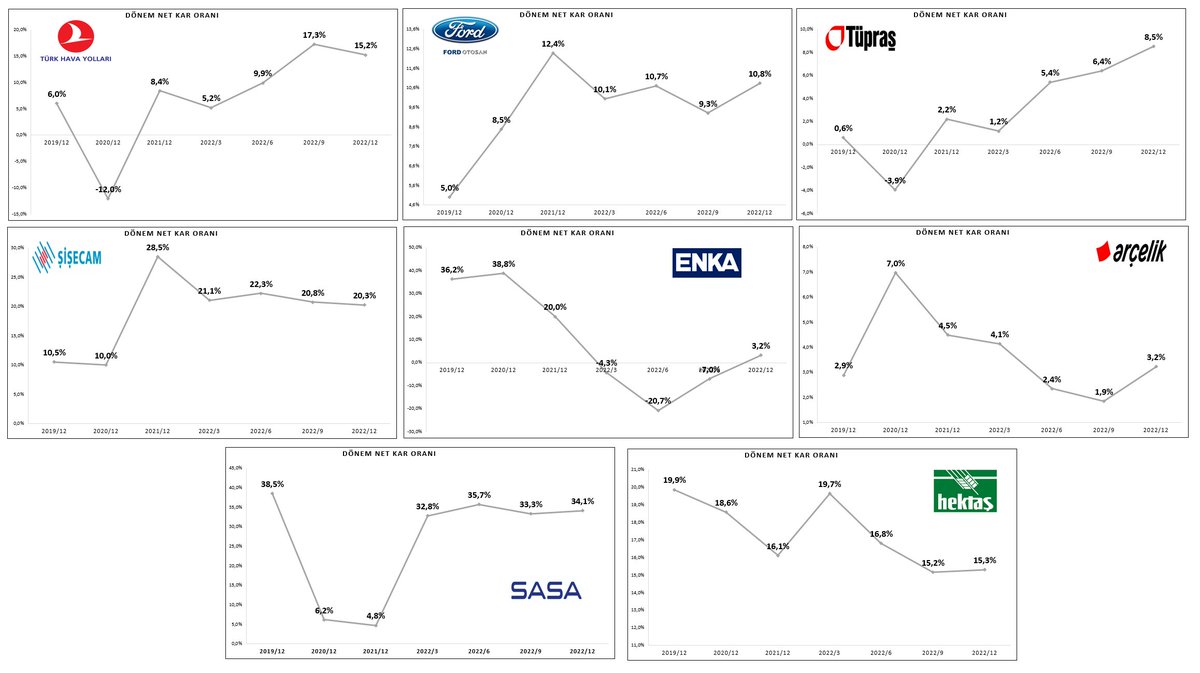

Net kar marjına baktığımızda evet yine tuprs fark yaratırken thy yıl bazlı gelişim sağlıyor.Sise sasa froto ortalama seviyelerini koruyor.Enka arçlkl son çyrklerde toparlanma var hekts son çyrkler stabil diyebiliriz.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Cironun aihracat ağırlığına baktığımızda en yüksek ihrac payına thy froto ve arclk sahip diyebiliriz.Genel olarak son çyrekte ihrac oranlarında şirketlerin düşüş mevcut.Sadece hektsda oran düşük ama artış ivmesi mevcut.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

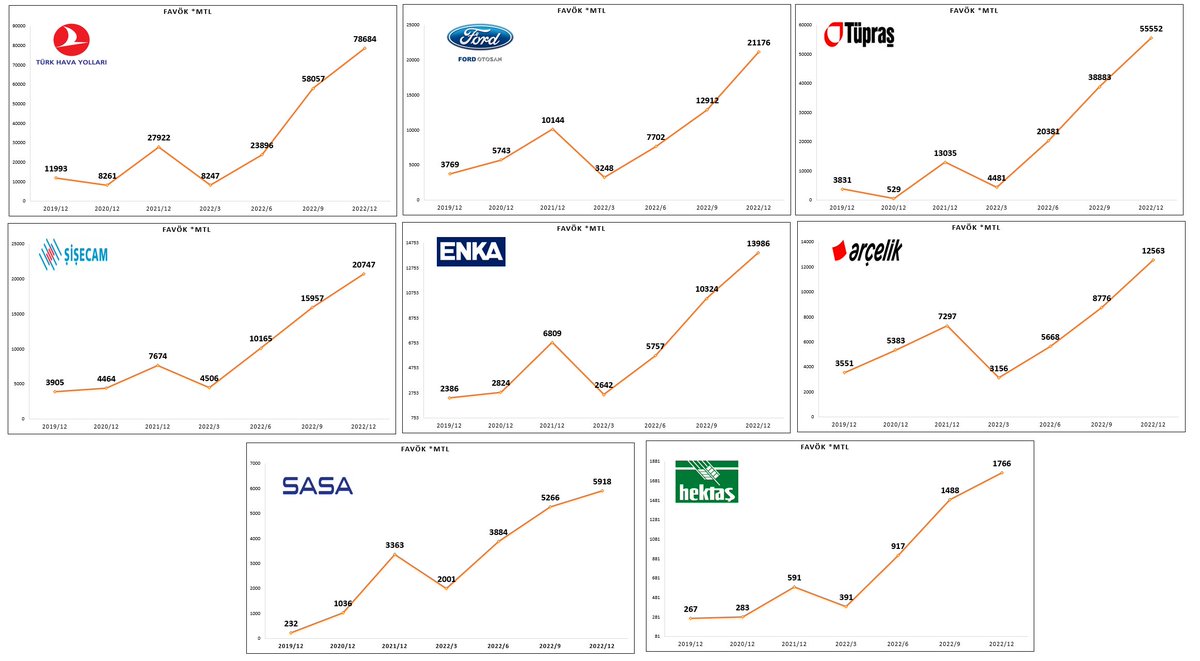

Operasyonel karlılık yani favök durumlarına gelişim açısında son 1yıl oransal artışa bakalım.Thy %182 fort %109 tuprs %326 sise %170 enka %105 arclk %72 sasa %76 ve hkts %199 ticari gelişim sağlıyor diyebiliriz.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Önenli bir güç göstergesi 1 hissesi başına kim daha çok kar elde etmiş onu görüyoruz.Oransalda ise thy %478 fort %111 tuprs %1025 sise %112 enka -%64 arclk %41 sasa %655 hekts -%16 yıllık gelişim sağlıyorlar.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

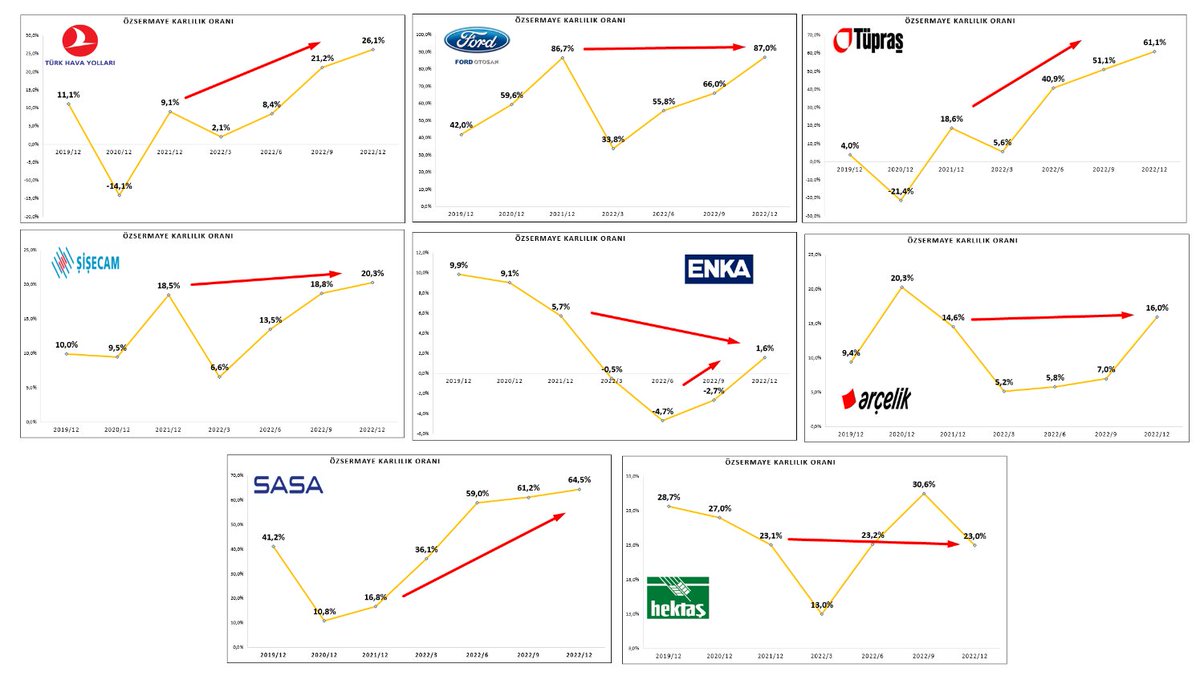

Sermayeden verimlilik durumuna baktığımızda en yüksek roe froto tuprs ve sasa firmalarına ait bulunurken gelişim açısından thy tuprs bariz dikkat çekiyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

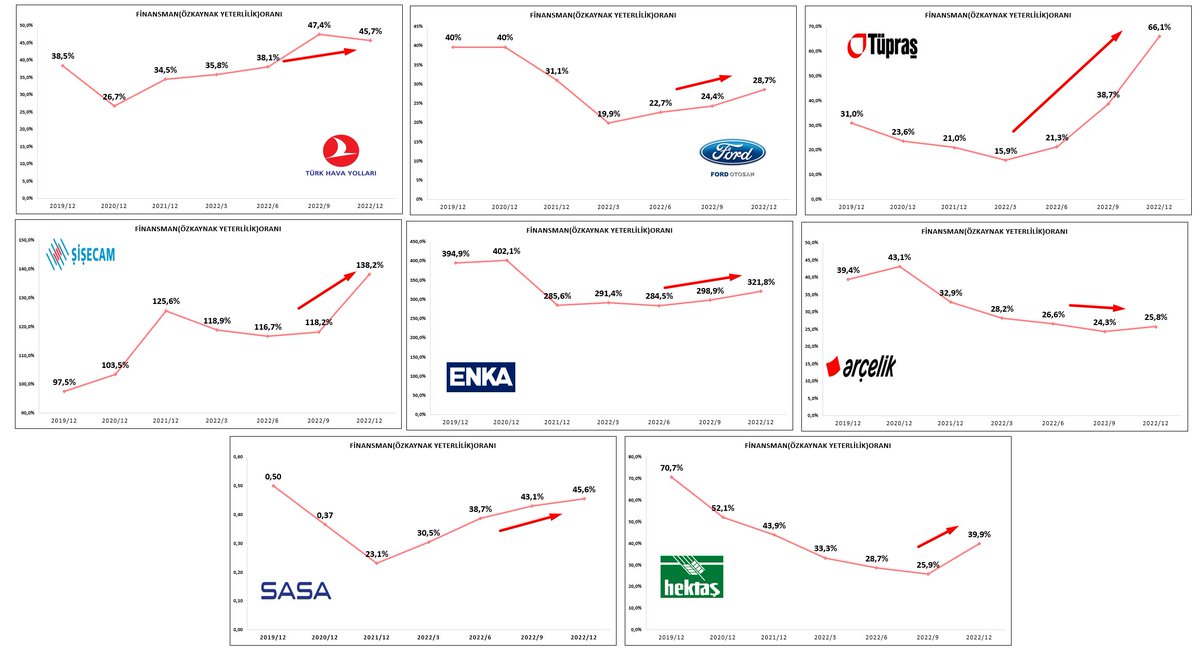

Finansallardan şirketlerin üzerindeki borç ağırlığına yani kaç oranında borçlardan finanse olduklarına baktığımızda froto arclk hekts kaldıraç oranlarının yüksek olduğunu görüyoruz.En düşük ise sise ve enka geliyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Son olarak sermayenin şirketi finanse gücüne baktığımızda bariz enka ve sise güçlü sermaye barındırıyor.Bunun yanında genel olarak gelişim mevcutken tuprsında sermaye finansman gücünü arttırması başarılı.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

Rasyolarla bitiriyorum.

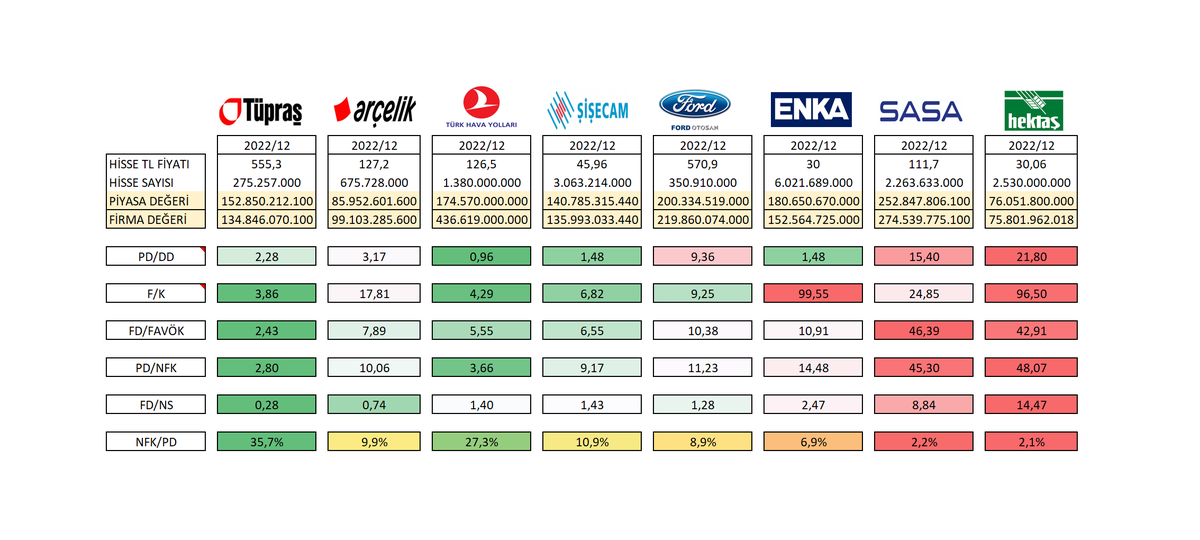

Genel olarak gelişimler kendini gösteriyor.Çarpanlar tarafında ise güçlü rasyolara sahip ilk 3 firma tuprs thy ve sise olarak bulunuyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

YTD.

Genel olarak gelişimler kendini gösteriyor.Çarpanlar tarafında ise güçlü rasyolara sahip ilk 3 firma tuprs thy ve sise olarak bulunuyor.

#Tuprs #Arclk #Enkaı #Froto #Hekts #Sasa #Sıse #Thyao

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh