1/ Tijd voor een draadje over de #bankencrisis.

In een korte periode zijn er 4 banken omgevallen, zijn er 3 vangnetten verstevigd, en slaat de aandelenbeurs alarm in de vorm van gedaalde koersen.

Wat is er aan de hand?

In een korte periode zijn er 4 banken omgevallen, zijn er 3 vangnetten verstevigd, en slaat de aandelenbeurs alarm in de vorm van gedaalde koersen.

Wat is er aan de hand?

2/ Bij een bank denk je waarschijnlijk aan financiële diensten als betalen, sparen, lenen, en beleggen. Maar hun belangrijkste product is vertrouwen.

Dat komt omdat de manier waarop banken geld verdienen ervan afhankelijk is. Dat zit zo.

Dat komt omdat de manier waarop banken geld verdienen ervan afhankelijk is. Dat zit zo.

3/ Wanneer je geld stort bij een bank, geef je het eigendom op en heb je er alleen nog een vordering op. Banken lenen of investeren jouw geld om winst te maken.

De crux: ze zetten liquide activa, het gestorte geld, om in langlopende bezittingen zoals aandelen en obligaties.

De crux: ze zetten liquide activa, het gestorte geld, om in langlopende bezittingen zoals aandelen en obligaties.

4/ Het merendeel van de klanttegoeden wordt zo aan het werk gezet om winst te maken. De bank houdt slechts een fractie in direct beschikbare vorm aan.

Hier komt de term fractioneel bankieren vandaan. Het reservepercentage ligt bij ons tussen de 1 en 5%.

nl.wikipedia.org/wiki/Fractione…

Hier komt de term fractioneel bankieren vandaan. Het reservepercentage ligt bij ons tussen de 1 en 5%.

nl.wikipedia.org/wiki/Fractione…

5/ Afgelopen jaren hebben banken steeds meer klanttegoeden, de zogeheten deposito’s, omgezet in langlopende, renderende bezittingen.

Dat komt omdat centrale banken de beleidsrente steeds lager instelden om de economie aan te jagen.

Een gevolg was dat banken meer risico namen.

Dat komt omdat centrale banken de beleidsrente steeds lager instelden om de economie aan te jagen.

Een gevolg was dat banken meer risico namen.

6/ Je voelt al aan dat dit foutgevoelig is. Want wat gebeurt er als teveel klanten tegelijk hun geld opeisen?

In dat geval ontstaat een zogeheten acuut liquiditeitsprobleem. Je toont je vordering, maar krijgt er niet direct iets voor terug.

Een bankrun.

nl.wikipedia.org/wiki/Bankrun

In dat geval ontstaat een zogeheten acuut liquiditeitsprobleem. Je toont je vordering, maar krijgt er niet direct iets voor terug.

Een bankrun.

nl.wikipedia.org/wiki/Bankrun

7/ Een aanhoudende bankrun kan financieel gezonde banken op de knieën krijgen.

Klanten kunnen niet bij hun geld en zijn boos. Het werkkapitaal droogt op. Langlopende bezittingen worden tegen verlies verkocht. De aandelenkoersen dalen rap.

Wie wil met deze bank nog zaken doen?

Klanten kunnen niet bij hun geld en zijn boos. Het werkkapitaal droogt op. Langlopende bezittingen worden tegen verlies verkocht. De aandelenkoersen dalen rap.

Wie wil met deze bank nog zaken doen?

8/ Klanten zoeken logischerwijs een veilige haven voor hun geld. Elke indicatie van problemen zet hen aan het te verplaatsen, ook als het slechts een voorzorgsmaatregel is.

Zo treft verlies van vertrouwen banken hard; klanten verlaten snel het schip.

nber.org/papers/w15297

Zo treft verlies van vertrouwen banken hard; klanten verlaten snel het schip.

nber.org/papers/w15297

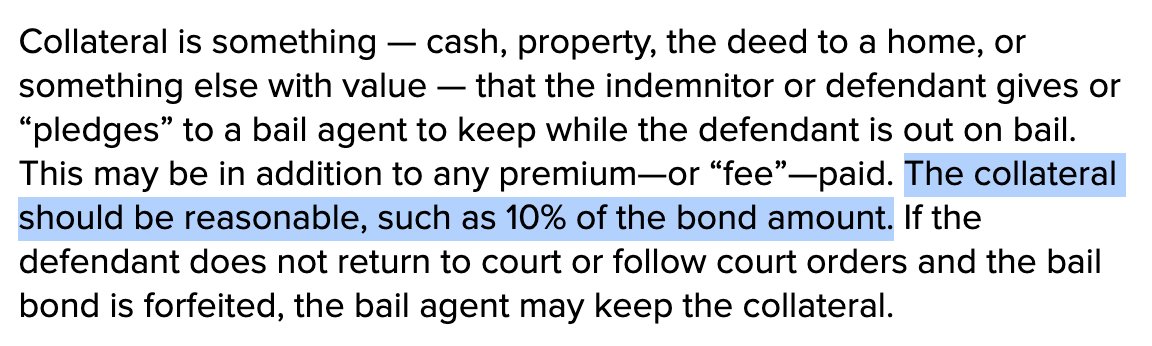

9/ Maar het geld op mijn rekening is toch verzekerd?

Klopt, tot € 100.000. Voor veel (zakelijke) klanten is dat onvoldoende. Depositogarantie heeft daarom (vooral) ook een symboolfunctie: onze autoriteiten tonen zo hun vertrouwen in de banksector.

dnb.nl/betrouwbare-fi…

Klopt, tot € 100.000. Voor veel (zakelijke) klanten is dat onvoldoende. Depositogarantie heeft daarom (vooral) ook een symboolfunctie: onze autoriteiten tonen zo hun vertrouwen in de banksector.

dnb.nl/betrouwbare-fi…

10/ De afgelopen weken zijn er 4 banken gevallen:

- Silvergate Bank ($15 miljard)

- Silicon Valley Bank ($209 miljard)

- Signature NY ($110 miljard)

- Credit Suisse ($575 miljard)

Eén ervan houdt op te bestaan. Voor de andere drie worden kopers gezocht.

- Silvergate Bank ($15 miljard)

- Silicon Valley Bank ($209 miljard)

- Signature NY ($110 miljard)

- Credit Suisse ($575 miljard)

Eén ervan houdt op te bestaan. Voor de andere drie worden kopers gezocht.

11/ Het verlies van vertrouwen is besmettelijk. Hoe zit het met mijn bank? Staat 𝘮𝘪𝘫𝘯 geld wel veilig? Wat als ik achteraan de rij sta?

In een poging het tij te keren, spreekt de ene centrale bank na de andere zijn vertrouwen uit in de banksector.

In een poging het tij te keren, spreekt de ene centrale bank na de andere zijn vertrouwen uit in de banksector.

https://twitter.com/ecb/status/1637820782305845250?s=20

12/ De waarde van dat soort uitspraken is aan hoge inflatie onderhevig.

Voorbeeld: een paar dagen voor de val van Credit Suisse sprak de Zwitserse centrale bank nog haar vertrouwen uit in de bank.

Voorbeeld: een paar dagen voor de val van Credit Suisse sprak de Zwitserse centrale bank nog haar vertrouwen uit in de bank.

https://twitter.com/SNB_BNS/status/1636084868634361857?s=20

13/ De vangnetten van centrale banken zijn effectiever.

Twee recente aanwinsten maken het makkelijker voor banken om sommige langlopende bezittingen om te ruilen voor cash. Zo kunnen ze langer geld aan hun klanten blijven uitkeren.

Twee recente aanwinsten maken het makkelijker voor banken om sommige langlopende bezittingen om te ruilen voor cash. Zo kunnen ze langer geld aan hun klanten blijven uitkeren.

https://twitter.com/federalreserve/status/1635043886409326594?s=20

14/ Met de derde voorkomt de centrale bank dat de wereld zonder dollars komt te zitten.

Daarmee bereidt ze zich voor op een periode waarin een gestresst banksysteem zijn taken niet meer goed uitvoert, zoals het verstrekken van financieringen.

Daarmee bereidt ze zich voor op een periode waarin een gestresst banksysteem zijn taken niet meer goed uitvoert, zoals het verstrekken van financieringen.

https://twitter.com/federalreserve/status/1637559740573073410?s=20

15/ De Financial Conditions Index van @Bloomberg geeft een indicatie dat het banksysteem begint te haperen. De index is in korte tijd omgeslagen van ruim (groen) naar het krapst (rood) sinds maart 2020 (coronacrisis).

Leningen en schulden worden snel ontoegankelijker.

Leningen en schulden worden snel ontoegankelijker.

16/ Alle vangnetten ten spijt: Credit Suisse moest afgelopen weekend noodgedwongen worden overgenomen door landgenoot UBS.

Klanten bleven geld weghalen en ingrijpen was noodzakelijk. Je ziet: het is lastig om vertrouwen snel te herstellen.

Klanten bleven geld weghalen en ingrijpen was noodzakelijk. Je ziet: het is lastig om vertrouwen snel te herstellen.

https://twitter.com/disclosetv/status/1637527867104829444

17/ In de VS ligt nu het vergrootglas op First Republic, een middelgrote bank die afgelopen week 30 miljard dollar ontving van elf grote Amerikaanse banken. Is dat genoeg? Kredietbeoordelaar S&P lijkt te denken van niet.

https://twitter.com/elerianm/status/1637547162211852288

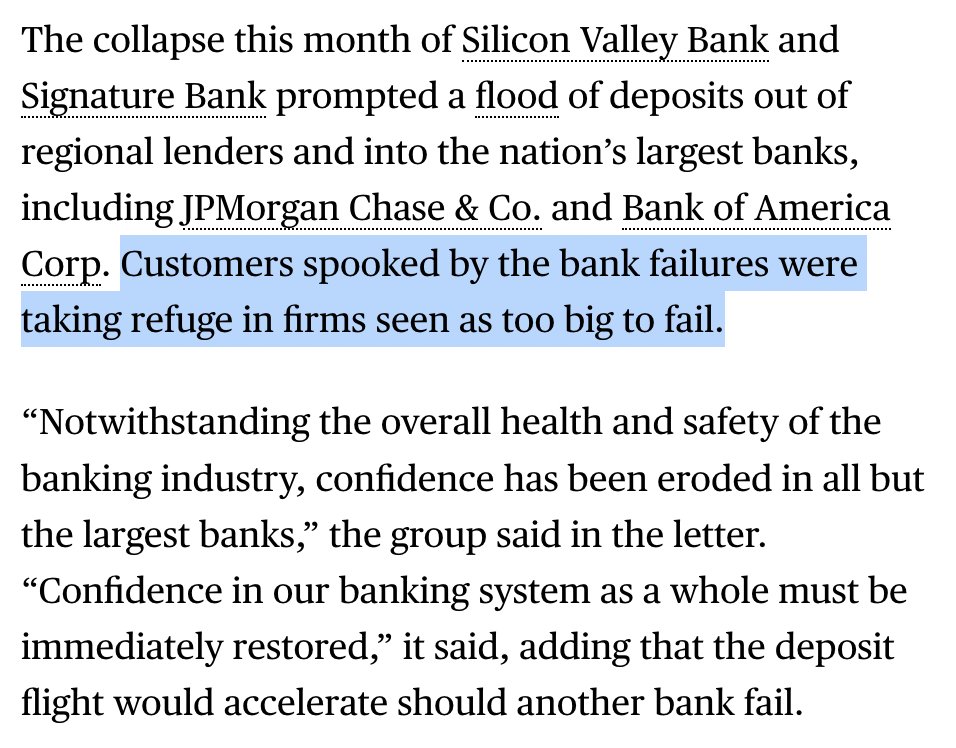

18/ Tekenend is ook de oproep van een coalitie van meer dan 100 (!) middelgrote Amerikaanse banken. De groep wil dat banktoezichthouder FDIC de komende twee jaar alle deposito’s verzekert, zodat het vertrouwen in de banksector kan herstellen.

bloomberg.com/news/articles/…

bloomberg.com/news/articles/…

19/ Hun probleem is dat klanten hun geld verplaatsen naar grootbanken. Als die in de problemen komen, móet de overheid wel inspringen, is het idee. De schade zou anders te groot zijn.

De grootbanken zijn 𝘵𝘰𝘰 𝘣𝘪𝘨 𝘵𝘰 𝘧𝘢𝘪𝘭.

bloomberg.com/news/articles/…

De grootbanken zijn 𝘵𝘰𝘰 𝘣𝘪𝘨 𝘵𝘰 𝘧𝘢𝘪𝘭.

bloomberg.com/news/articles/…

20/ De VS overweegt een garantie op alle deposito’s daadwerkelijk.

Dat zou een 𝘨𝘢𝘮𝘦𝘤𝘩𝘢𝘯𝘨𝘦𝘳 zijn, met de @FederalReserve als gegarandeerde geldschieter. Bankiert dan iedereen zijdelings bij de Fed? Wat doet het met het gedrag van banken?

Dat zou een 𝘨𝘢𝘮𝘦𝘤𝘩𝘢𝘯𝘨𝘦𝘳 zijn, met de @FederalReserve als gegarandeerde geldschieter. Bankiert dan iedereen zijdelings bij de Fed? Wat doet het met het gedrag van banken?

https://twitter.com/watcherguru/status/1637975119942262784

21/ De hamvraag is nu of met de ‘redding’ van Credit Suisse de rust terugkeert.

De aandelenmarkt reageerde in eerste instantie negatief. Een aandeel UBS daalde flink en de Stoxx 600 Banks Index stond flink in de min.

In de loop van de dag werd dat verlies weer goedgemaakt.

De aandelenmarkt reageerde in eerste instantie negatief. Een aandeel UBS daalde flink en de Stoxx 600 Banks Index stond flink in de min.

In de loop van de dag werd dat verlies weer goedgemaakt.

22/ Een belangrijk deel van het antwoord op de hamvraag komt komende woensdag van Fed-voorzitter Jerome Powell. Dan spreekt hij de markten toe over het rentebesluit.

Blijft hij streng hameren op inflatie of draait hij om de banksector te beschermen?

Blijft hij streng hameren op inflatie of draait hij om de banksector te beschermen?

https://twitter.com/nicktimiraos/status/1637856879081668608

23/ Wat kan je zelf doen?

Dat hangt ervan af wie je bent. Betaler, spaarder, of belegger? Individu of bedrijf?

Het start met leren hoe het geldsysteem werkt. We hebben het hier vaak over op ons kennisplatform @BitcoinAlpha_.

Lees 14 dagen gratis mee: bitcoinalpha.nl/prijzen/

Dat hangt ervan af wie je bent. Betaler, spaarder, of belegger? Individu of bedrijf?

Het start met leren hoe het geldsysteem werkt. We hebben het hier vaak over op ons kennisplatform @BitcoinAlpha_.

Lees 14 dagen gratis mee: bitcoinalpha.nl/prijzen/

24/ Opvallend is dat #bitcoin lijkt te floreren te midden van de #bankcrisis. In korte tijd steeg de koers met bijna 40 procent.

Goud en bitcoin zijn activa zonder tegenpartijrisico. Mogelijk heeft de bankcrisis de interesse daarin vergroot.

fd.nl/financiele-mar…

Goud en bitcoin zijn activa zonder tegenpartijrisico. Mogelijk heeft de bankcrisis de interesse daarin vergroot.

fd.nl/financiele-mar…

25/ Over precies de huidige problematiek schreven @bslagter en ik het boek 𝘖𝘯𝘴 𝘨𝘦𝘭𝘥 𝘪𝘴 𝘴𝘵𝘶𝘬.

Het is nuttig dat een digitaal, open en robuust alternatief geld bestaat, zoals #bitcoin. De fragiliteit van staatsgeld is daar het bewijs van.

bol.com/nl/nl/f/ons-ge…

Het is nuttig dat een digitaal, open en robuust alternatief geld bestaat, zoals #bitcoin. De fragiliteit van staatsgeld is daar het bewijs van.

bol.com/nl/nl/f/ons-ge…

26/ Waarom stappen we niet over op een heel ander banksysteem?

In Nederland strijden stichting Full Reserve en stichting Ons Geld voor de depositobank. Een bank die niets anders doet dan je geld bewaren en het weer aan je uitkeren als je het nodig hebt.

fd.nl/economie-polit…

In Nederland strijden stichting Full Reserve en stichting Ons Geld voor de depositobank. Een bank die niets anders doet dan je geld bewaren en het weer aan je uitkeren als je het nodig hebt.

fd.nl/economie-polit…

27/ Ze worden daarbij gesteund door de Wetenschappelijke Raad voor het Regeringsbeleid. Die beveelde voormalig minister van Financiën @WBHoekstra aan om ermee te gaan experimenteren.

Helaas: Hoekstra zag er geen “toegevoegde waarde in”.

wrr.nl/publicaties/ra…

Helaas: Hoekstra zag er geen “toegevoegde waarde in”.

wrr.nl/publicaties/ra…

28/ In de VS zijn ook tevergeefse pogingen gedaan om iets dergelijks op te richten.

The Narrow Bank ging er voor naar de rechter, maar kreeg daar nul op rekest. Dit jaar werd @CustodiaBank dwars gezeten in haar poging een depositobank te starten.

bloomberg.com/opinion/articl…

The Narrow Bank ging er voor naar de rechter, maar kreeg daar nul op rekest. Dit jaar werd @CustodiaBank dwars gezeten in haar poging een depositobank te starten.

bloomberg.com/opinion/articl…

29/ De reden dat politiek en centrale banken dwarsliggen is eenvoudig. Zo’n saaie en veilige bank kan een bankrun uitlokken bij de banken die risico’s nemen. Want waarom zou je nog je geld bij een bank neerzetten die gokt met je geld?

30/ Vond je deze thread leuk?

Volg @pesla en deel hem met anderen door het eerste bericht te retweeten. Wil je er meer over weten? Schrijf je dan in voor @BitcoinAlpha_!

Volg @pesla en deel hem met anderen door het eerste bericht te retweeten. Wil je er meer over weten? Schrijf je dan in voor @BitcoinAlpha_!

• • •

Missing some Tweet in this thread? You can try to

force a refresh