1/ Algunas virtudes y defectos de las principales medidas de rentabilidad:

✅Return on Equity= ROE

✅Return on Assets= ROA

✅Return on Invested Capital= ROIC

✅Internal Rate of Return= IRR

✅Cash Flow Return on Investment= CFROI

✅Market-Expected Return on Investment= MEROI

🧵↓:

✅Return on Equity= ROE

✅Return on Assets= ROA

✅Return on Invested Capital= ROIC

✅Internal Rate of Return= IRR

✅Cash Flow Return on Investment= CFROI

✅Market-Expected Return on Investment= MEROI

🧵↓:

2/ Medir la rentabilidad de un negocio puede ser tan fácil o puede ser todo un desafío, según sea el indicador financiero que se elija, el tipo de empresa a evaluar, el mercado o industria en el que participa y la calidad de la información financiera:

https://twitter.com/ArthurCahuantzi/status/1554872061356519424

3/ El siguiente esquema lo he bautizado como la escalera de la rentabilidad, la cual comienza con el ROE y termina con el MEROI, el común denominador de todos es que se expresan en porcentajes e indican qué tan rentable es un negocio o una parte de él, según la métrica elegida:

4/ La idea de este hilo no es demostrar que: MEROI > CFROI > IRR > ROIC > ROA > ROE; mi objetivo es mostrar que entre más alto esté un indicador, su complejidad en cálculos, ajustes, arreglos y matices aumentan proporcionalmente según su posición en la escalera. Iniciemos con ROE

5/ El ROE (utilidad neta/equity) es la medida de rentabilidad más utilizada y popular, pero ROE tiene 3 deficiencias: a) su numerador, utilidades, es defectuoso, 2 negocios pueden tener estados financieros muy diferentes según donde registren las inversiones los contadores.

6/ b) El denominador del ROE, El patrimonio de los accionistas o equity, en ocasiones es poco confiable por los caprichos de los principios contables y las recompras de acciones, una política agresiva de recompra de acciones puede hacer que el equity de una empresa sea negativo.

7/ c) El principal defecto del ROE es no ser neutral a los cambios en la estructura financiera de una empresa, los cuales influyen en el nivel de ROE. Las empresas industriales A y B, tienen las mismas: ventas, utilidad de operación, capacidad instalada y activos fijos brutos:

8/ El ROE de A es 25% y el de B es 30%, aparentemente B es mejor que A. ROE es sensible a los cambios de las tasas de interés y al apalancamiento financiero. El error del ROE es medir el nivel de rentabilidad de un negocio, generada tanto por activos financiados con y sin deuda:

9/ El ROE tiene una correlación positiva con las tasas de interés y el apalancamiento financiero, con todas estas limitaciones, el ROE es un indicador muy burdo y engañoso para medir el rendimiento de un negocio, tal vez su única virtud es que su cálculo no es complicado!!!

10/ Tradicionalmente, inversores, emprendedores, empresarios y directivos utilizan el lado del activo del balance general para crear valor, poniendo mucho énfasis en el análisis de utilidades tradicionales (GAAP), flujo de efectivo bruto, flujo de caja libre y costo de capital.

11/ El ROE es útil para acreedores e instituciones y financieras porque utilizan el lado del pasivo del balance para generar valor, poniendo más énfasis en las ganancias modificadas (tasa activa vs pasiva), flujo de caja disponible para los inversores de capital y costo d capital

12/ Para las empresas financieras, la deuda o pasivo es su materia prima y el gasto por intereses es el costo de los bienes vendidos. Un modelo financiero de empresas de bienes y servicios vs otro del sector financiero son algo diferentes pero la esencia es la misma: buscar valor

13/ ROA, Utilidad/activos; el ROA tiene las mismas deficiencias que el ROE, su numerador y denominador pueden ser defectuosos, sino se elimina los efectos de las decisiones de financiación de una empresa, lado derecho del balance y la parte inferior del estado de resultados:

14/ Calculemos el ROA de las empresas del tweet 10. ROA tiene matices, porque podemos utilizar la utilidad neta o la utilidad de operación, podemos utilizar los activos totales, los activos netos totales o los activos fijos netos. Los resultados de los ROAs y los RNOAs son:

15/ ROA y RNOA varían según el numerador (utilidad) y el denominador (activos) usados en su cálculo, separar la parte del edo de resultados que está influenciada por el lado derecha del balance sirve para identificar qué cantidad de activos producen la utilidad de operación EBIT

16/ Aislar la parte del apalancamiento financiero sobre las utilidades hace que el ROA sea útil para calibrar la eficiencia operativa de empresas del sector industrial, de servicios y negocios intensivos en capital o activos fijos; otra virtud del ROA es que cálculo es fácil!!

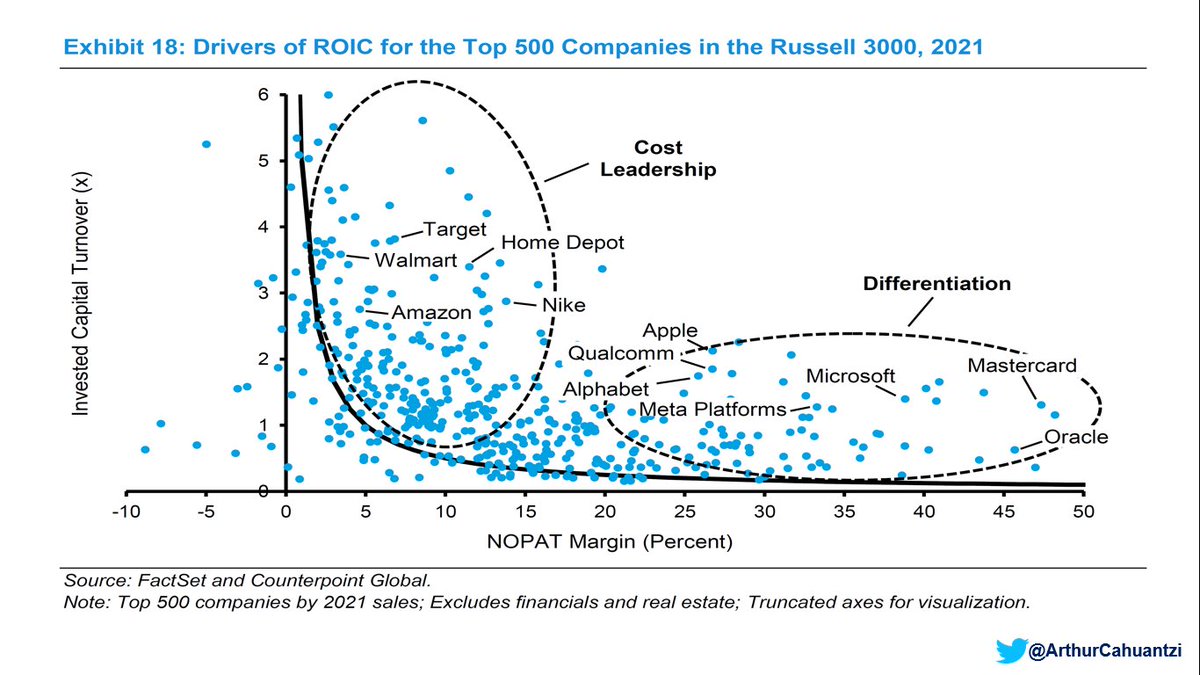

17/ ROIC, NOPAT/Capital Invertido, es una de las mejores métricas contables para analizar la rentabilidad de un negocio, su numerador es económicamente sólido, pero su denominador sigue teniendo una acumulación de costos irrecuperables que no brindan información sobre el futuro!

18/ A diferencia del ROE y del ROA, el ROIC elimina o separa los efectos de las tasas de interés y del apalancamiento financiero, pero calcularlo obliga a saber cómo calcular el NOPAT (Net Operating Profit After Tax) y el capital invertido, cantidad diferente al capital empleado.

19/ Calculemos el ROIC, utilizando el balance de las empresas A y B, tweet 10. ROIC tiene matices, porque podemos utilizar el capital invertido (ROIC) o el capital empleado (ROCE). En la siguiente tabla se muestran los pasos para obtener el NOPAT y el ROIC:

20/ En finanzas corporativas, muchos cálculos de los principales indicadores financieros son como una carreta de ida y vuelta, porque pueden validarse haciendo su cálculo de 2 maneras diferentes. Los contadores dicen checa y cuadra para el mismo resultado con 2 cálculos distintos

21/ ROIC se diferencia del ROCE porque utiliza capital invertido, aquel con costo financiero explícito y es parte del capital empleado: equity+pasivos financieros – exceso de efectivo. ROCE utiliza capital empleado: equity+pasivos financieros–pasivos de C.P. sin costo financiero:

22/ ROIC y ROCE lidian con el cálculo de NOPAT, aparte, hay mucha controversia de qué activos incluir en el capital invertido y empleado, activos que tienen una relación productiva con el negocio o agregar también los no productivos: exceso de efectivo, goodwill, intangibles, etc

23/ No calcular correctamente el NOPAT y el capital invertido conlleva que el flujo de efectivo libre (FCF), el ROIC y la ganancia económica (EVA) no sean correctos.

FCF= NOPAT- capital invertido incremental

ROIC= NOPAT/capital invertido

EVA= NOPAT- (capital invertido x WACC)

FCF= NOPAT- capital invertido incremental

ROIC= NOPAT/capital invertido

EVA= NOPAT- (capital invertido x WACC)

24/ El capital invertido proporciona información sobre la habilidad de asignación de capital en el pasado, pero no tanto del futuro, por lo que es necesario utilizar una medida que considere las inversiones incrementales y cambios en el NOPAT, y ese indicador es el ROIIC

25/ ROIC es retrospectivo, es una instantánea del pasado, pero sirve para evaluar su desempeño en el futuro utilizando el ROIIC (Retorno sobre el capital invertido incremental), porque ROIIC captura la interacción entre los cambios en NOPAT y los cambios en el capital invertido!!

26/ ROIC es útil para empresas en crecimiento, consolidadas y maduras, no es útil para empresas emergentes o startups; su gran virtud es eliminar el efecto de la estructura financiera sobre la rentabilidad, su defecto, calcular NOPAT y capital invertido:

https://twitter.com/ArthurCahuantzi/status/1532493688198139904

27/ La TIR (IRR) al igual que el ROE, es 1 de las medidas de rentabilidad más enseñadas en las escuelas y más utilizada en para evaluar una inversión, sin embargo, al igual que los indicadores anteriores, tiene sus matices:

"La TIR puede ser excelente o muy engañosa"

"La TIR puede ser excelente o muy engañosa"

28/ La TIR es la tasa de descuento que iguala el valor presente flujo de efectivo futuro con la inversión inicial, funciona bien cuando hay una salida y una entrada, pero se vuelve engañosa cuando hay salidas (inversiones) irregulares con múltiples entradas (flujos de efectivo):

29/ Analicemos dos ejemplos que demuestran que la TIR está plagada de limitaciones. El primero es un ejercicio mío. El segundo es un ejercicio que utilizó Michael Mauboussin para demostrar las deficiencias de la TIR, publicado en su artículo; Market-Expected Return on Investment:

30/ TIR es una medida de rendimiento muy popular, su principal virtud es que es una medida de rentabilidad prospectiva; su defecto es tener que batallar, primero, definir cuál es el tipo de flujo de efectivo más adecuado para calcularla, segundo, determinar el flujo de efectivo

31/ CFROI mide la rentabilidad económica de una empresa, flujos de efectivo/ duración de los activos, en empresas industriales es gran utilidad. Al igual que ROE está influenciado por el apalancamiento financiero, CFROI depende de la vida económica de un activo:

32/ Para calcular el CFROI volvamos al bance de las empresas A y B, tweet 10. El desempeño del CFROI están en función de la antigüedad de los activos productivos (activos fijos) de cada empresa. La vida económica de A es de 5 años y B es 10 años, esa variable es clave para CFROI:

33/ Entre más antigüedad o más viejos sean los activos productivos, el CFROI tendrá un menor desempeño, porque la depreciación económica enmascara el ROA, ROIC, RONA, etc. Un activo puede envejecer o rejuvenecer según el ratio entre CAPEX y depreciación:

https://twitter.com/ArthurCahuantzi/status/1644335311013687296

34/ El gobierno de #México, a través de un fondo de inversión compró a @iberdrola $IBE 13 plantas generadoras de electricidad, por alrededor de 6,000 mdd. CFROI puedo ser una buena herramienta para que evaluar la vida económica de cada planta y determinar un precio justo:

35/ CFROI es una medida útil para empresas industriales e intensivas en capital, sus virtudes: considera la depreciación económica, el valor del dinero a través del tiempo y es prospectiva; su defecto, lidiar para definir el tipo de flujo de efectivo más adecuado para su cálculo!

36/ MEROI está más cerca en principio de la TIR modificada (MIRR), donde las salidas (inversiones o desembolsos) se descuentan al costo de capital y las entradas (flujos de efectivo) se descuentan a una tasa que haga que su valor presente sea igual valor presente de las salidas.

37/ MEROI es una estimación basada en las expectativas de todas las inversiones y flujos de efectivo reflejados en el precio de las acciones de una empresa. Recuerda, los rendimientos excesivos son resultado de las diferencias entre los fundamentos (valor) y expectativas (precio)

38/ Evaluar la rentabilidad es más desafiante cuando existe más de un flujo de salida y más de un flujo de entrada, porque las empresas realizan inversiones de forma continua, por ello MEROI es una media de rentabilidad prospectiva más sofisticada que ROE, ROA, ROIC, IRR y CFROI

39/ MEROI es un medida poco popular y comprendida entre la comunidad #fintwit y por #GPTChat de @OpenAI. El mes pasado escribí un 🧵 intentando explicar algunos indicadores financieros poco utilizados por analistas financieros. Aquí está el MEROI de $TSLA

https://twitter.com/ArthurCahuantzi/status/1635993917572218882

40/ Creo que si la @CFEmx, @Hacienda_Mexico y el fondo PRIVADO, Mexico Infrastructure Partners hubiesen utilizado CFROI y MEROI para evaluar la compra de las 13 plantas a @iberdrola, se hubiesen ahorrado muchos cientos de millones de dólares

https://twitter.com/ArthurCahuantzi/status/1644335412364873728

• • •

Missing some Tweet in this thread? You can try to

force a refresh