Testar algo novo, vamos ver se o pessoal gosta.

Enquanto todo mundo passou o dia ontem comentando da Movida #MOVI3 igual a masoquista em sessão bondage, pouco se comentou do resultado da Vamos #VAMO3

Segue o fio .

Enquanto todo mundo passou o dia ontem comentando da Movida #MOVI3 igual a masoquista em sessão bondage, pouco se comentou do resultado da Vamos #VAMO3

Segue o fio .

Para começar a empresa seguindo a toada de todas as empresas do grupo Simpar socou investimento ano passado e o resultado nesse trimestre foi um crescimento na frota de 52% entre trimestres dos anos 22 e 23.

Notem que desaceleraram no 1tri2023 mas é parece que é mais uma parada… twitter.com/i/web/status/1…

Notem que desaceleraram no 1tri2023 mas é parece que é mais uma parada… twitter.com/i/web/status/1…

A empresa contratou R$ 1,7 bi em novas máquinas pra frente e executou R$ 1,3bi de compras no 1t23.

Para quem não sabe o que a empresa faz, vale dar um pulo no site e depois voltar no fio, se quiser.

ri.grupovamos.com.br/a-companhia/no…

Para quem não sabe o que a empresa faz, vale dar um pulo no site e depois voltar no fio, se quiser.

ri.grupovamos.com.br/a-companhia/no…

A Vamos tem uma receita contratada em contratos de longo prazo estúpida de alta.

A pisada no acelerador de 2022 entregou até agora está entregando resultados.

Para quem ficou com preguiça de ir no site, eu explico aqui tb rapidinho:

A Vamos aluga caminhões,… twitter.com/i/web/status/1…

A pisada no acelerador de 2022 entregou até agora está entregando resultados.

Para quem ficou com preguiça de ir no site, eu explico aqui tb rapidinho:

A Vamos aluga caminhões,… twitter.com/i/web/status/1…

Como boi que está sempre mastigando, parte da receita da Vamos #VAMO3 vem da venda das máquinas que compra.

E aqui, vem metade pulo do gato da tese que a empresa vende e o mercado compra pq faz sentido:

Ao vender as máquinas todo trimestre, a cia tem uma estimativa de quanto… twitter.com/i/web/status/1…

E aqui, vem metade pulo do gato da tese que a empresa vende e o mercado compra pq faz sentido:

Ao vender as máquinas todo trimestre, a cia tem uma estimativa de quanto… twitter.com/i/web/status/1…

A outra parte da receita do negócio é claro que é a locação desse parque gigante de máquinas.

A quantidade de contrato implícito lá em cima está se materializando em receita.

A quantidade de contrato implícito lá em cima está se materializando em receita.

Se a cia brinca de comprar bilhão de caminhão, retroescavadeira, trator e etc; deixar dinheiro no bolso de concessionárias desses equipamentos não parece boa ideia.

Então eles montaram uma rede de concessionárias desses brinquedos caros.

Inclusive compraram mais uma no 1t23, a… twitter.com/i/web/status/1…

Então eles montaram uma rede de concessionárias desses brinquedos caros.

Inclusive compraram mais uma no 1t23, a… twitter.com/i/web/status/1…

Se eu alugo caminhão e compro chassis da minha própria rede.

Faz sentido comprar a carroceria também e não deixar todo o dinheiro para Randon #RAPT4.

Foi o que Vamos fez com a Truckvan em 2022.

Então o grupo se verticalizou, estando em todas as pontas do negócio, fora o… twitter.com/i/web/status/1…

Faz sentido comprar a carroceria também e não deixar todo o dinheiro para Randon #RAPT4.

Foi o que Vamos fez com a Truckvan em 2022.

Então o grupo se verticalizou, estando em todas as pontas do negócio, fora o… twitter.com/i/web/status/1…

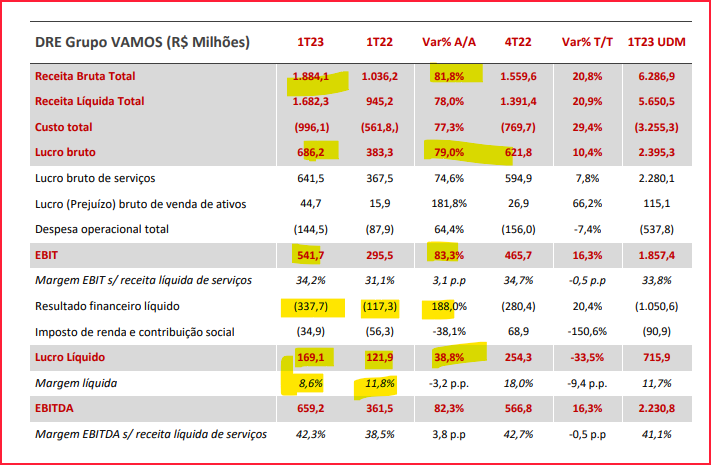

Se por um lado a cia está crescendo bem:

Receita : +80%

Lucro operacional : +83%

* Notem que alavancagem operacional de todo esse crescimento não é grande.

Para lucrar mais, tem entrar mais fermento e farinha, nesse caso, máquinas novas e contratos.

Receita : +80%

Lucro operacional : +83%

* Notem que alavancagem operacional de todo esse crescimento não é grande.

Para lucrar mais, tem entrar mais fermento e farinha, nesse caso, máquinas novas e contratos.

A empresa tem uma dívida bruta enorme.

A controladora dela, direto na holding tb.

Tudo para financiar essas compras de máquinas e caminhões.

A controladora dela, direto na holding tb.

Tudo para financiar essas compras de máquinas e caminhões.

Aqui é outra metade para entender a tese de investimentos.

É um jogo de arbitragem, ancorado numa vantagem competitiva:

Num país carente em capital, mão de obra especializada (fazer manutenção desses equipamentos não é barato e nem fácil) como o Brasil; dá para entender que é… twitter.com/i/web/status/1…

É um jogo de arbitragem, ancorado numa vantagem competitiva:

Num país carente em capital, mão de obra especializada (fazer manutenção desses equipamentos não é barato e nem fácil) como o Brasil; dá para entender que é… twitter.com/i/web/status/1…

e por que é uma arbitragem?

Porque no caso a Vamos #VAMO3 (temos outra na bolsa que faz isso, a Armac #ARML3) compra um monte de coisa a crédito (pagando juros) e faz um jogo de colocar com uma mão e tirar com a outra, se tudo der certo, mais dinheiro.

A receita de locação em… twitter.com/i/web/status/1…

Porque no caso a Vamos #VAMO3 (temos outra na bolsa que faz isso, a Armac #ARML3) compra um monte de coisa a crédito (pagando juros) e faz um jogo de colocar com uma mão e tirar com a outra, se tudo der certo, mais dinheiro.

A receita de locação em… twitter.com/i/web/status/1…

O risco aqui desse negócio dar errado orbita em 2 dimensões:

- O endividamento sair do controle.

Isto é na prática não gerar lucro operacional suficiente HOJE para bancar o custo financeiro.

- Comprar máquina demais e não conseguir contratos para as mesmas. Ou ter uma chuva de… twitter.com/i/web/status/1…

- O endividamento sair do controle.

Isto é na prática não gerar lucro operacional suficiente HOJE para bancar o custo financeiro.

- Comprar máquina demais e não conseguir contratos para as mesmas. Ou ter uma chuva de… twitter.com/i/web/status/1…

E finalmente, onde está o valor sendo criado:

Viu esse custo de dívida após impostos de 11% aa?

Quando eu pego o Lucro operacional depois dos impostos da empresa e divido pelo capital investido até aqui , e o resultado é acima disso: a coisa tá andando bem.

Viu esse custo de dívida após impostos de 11% aa?

Quando eu pego o Lucro operacional depois dos impostos da empresa e divido pelo capital investido até aqui , e o resultado é acima disso: a coisa tá andando bem.

Rentabilidade sobre o capital próprio alta e lucro crescendo num ritmo alto, é sinal que as coisas estão funcionando por lá na Vamos #VAMO3

Pelo menos, até aqui.

Gostou?

Compartilhe, se inscreve no substack (link na bio) e comente. :)

Pelo menos, até aqui.

Gostou?

Compartilhe, se inscreve no substack (link na bio) e comente. :)

• • •

Missing some Tweet in this thread? You can try to

force a refresh