1/ Cómo una buena o mala decesión empresarial de crecimiento, rentabilidad y periodo de ventaja competitiva afectan el múltiplo PE (Price/Earnings). Aunque parezca contraintuitivo, PE y el modelo DCF (Discounted Cash Flow), están unidos desde la cadera por la estrategia. Abro🧵↓

2/ Disclaimer: si puedes correlacionar los datos de cada columna y con cada renglón de la matriz anexa, significa que tus conocimientos de finanzas son adecuados para saber cómo el DCF y PE se vinculan por la estrategia, en ese caso te recomiendo no leer el resto de este hilo:

3/ Algunas definiciones para este hilo:

NOPAT = Utilidad operativa neta después de impuestos

ROIC =rendimiento del capital invertido

ROIIC = rendimiento del capital invertido incremental

WACC = costo promedio del capital o costo de capital

CAP = Periodo de ventaja competitiva

NOPAT = Utilidad operativa neta después de impuestos

ROIC =rendimiento del capital invertido

ROIIC = rendimiento del capital invertido incremental

WACC = costo promedio del capital o costo de capital

CAP = Periodo de ventaja competitiva

4/ Definamos el ROIIC = (NOPAT año1 – NOPAT año0)/Inversión año0; esto dice que el ROIIC es igual al aumento del NOPAT dividido por la inversión hecha el año pasado. Una empresa invierte 50 en el un año 0, su NOPAT aumenta de 100 a 110, del año 0 al año 1. El ROIIC es 20% (10/50)

5/ El primer axioma que deberían aprender todo inversor, VC, emprendedor, estratega, financiero y empresario es el axioma del crecimiento: crecer cuesta dinero.

6/ La creación de valor futuro debe equilibrar el desempeño del ROIIC, crecimiento y longevidad de la ventaja competitiva. Estos tres impulsores esenciales están implícitos en el múltiplo PE, pero deben ser explícitos en un modelo basado en el flujo de efectivo descontado.

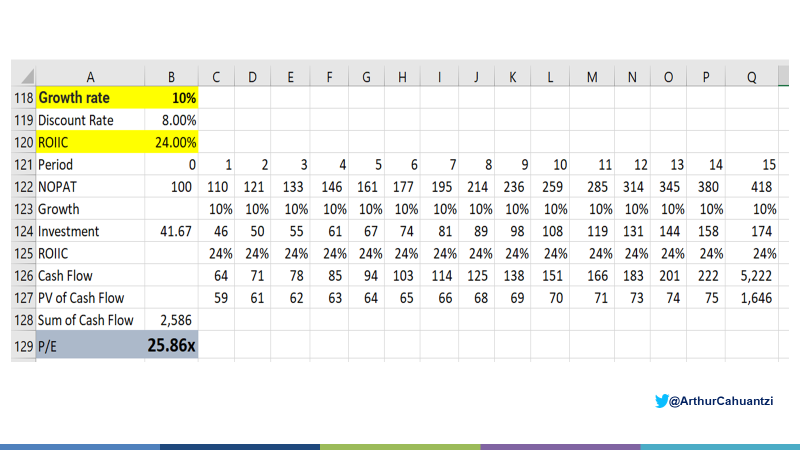

7/ ¿Cuánto les cuesta crecer a las empresas A, B, C y D? Los múltiplos PE son una herramienta estratégica, porque son una combinación compleja entre crecimiento, rendimiento y CAP, si los entiendes estarás mejor preparado para tomar decisiones estratégicas y operativas:

8/ Recuerda, la utilidad de un modelo financiero es generalmente inversamente proporcional a la cantidad de suposiciones o premisas requeridas.

9/ Es de sentido común: el crecimiento requiere inversión, y si la inversión no produce un rendimiento adecuado sobre el costo del capital (WACC), no creará valor para los accionistas. Eso significa que no aumentará el precio de las acciones ni aumentará el múltiplo PE.

10/ En la práctica conciliar el crecimiento con las narrativas es un poco complicado, porque las hojas de excel nublan la correcta valoración de 1 estrategia. Dice mi amigo Javier @Recuenco que "los resultados económicos tienen techo, las expectativas no"

https://twitter.com/Recuenco/status/1662053241939476483

11/ La clave en los mercados financieros es distinguir entre expectativas (precio) y fundamentos (valor). Las expectativas de una acción reflejan los resultados financieros anticipados de una empresa. Este es el precio de las acciones!!!

12/ Los fundamentos (el valor esperado) de una empresa es el rendimiento futuro, ROIIC, el crecimiento y la ventaja competitiva sostenible; lo cual requiere de un análisis estratégico y financiero. Cuando el precio y el valor se desvían, existe la oportunidad de comprar o vender

13/ La ecuación: Valor de la empresa = valor de estado estacionario + creación de valor futuro, desagrega el múltiplo PE en su parte commodity (el 1er término) y su parte franquicia (el 2do término), para identificar cuánto se está pagando por la creación de valor en el futuro.

14/ Una empresa puede crecer y aumentar sus utilidades, pero no crea valor si su múltiplo PE es igual al valor de su estado estacionario. El múltiplo PE de estado estacionario es el recíproco del costo del capital: PE de estado estacionario = 1 / costo de capital

15/ El valor de estado estacionario es el valor del negocio suponiendo que mantiene su nivel normalizado de NOPAT a perpetuidad y cuando sus inversiones incrementales ganan el costo del capital. Si 2do término de la ecuación es cero, todo el valor de PE es el estado estacionario:

16/ Si WACC es 8%, el PE de estado estacionario es 12.5x (1/0.08=12.5), el mercado espera que un negocio creará valor si sus acciones cotizan por arriba de 12.5x las utilidades actuales, si cotizan por debajo de 12.5, el mercado asume que no se creará valor o éste es insuficiente

17/ Desagreguemos el PE de 3 empresas de la tabla anexa. El PE de las 3 es de 15x; su estado estacionario es de 12.5x (1/0.08) y su creación de valor futuro es de 2.5x. En este caso, la mayor parte del valor lo genera su estado estacionario, 12x, y el crecimiento solo aporta 2.5x

18/ Para calcular la creación de valor futuro de la 3 empresas del tweet anterior, es necesario desarrollar un modelo de flujo de efectivo descontado, DCF, que incluya el desempeño del ROIIC, crecimiento y longevidad de la ventaja competitiva, las cuales moldean el cualquier PE:

19/ Si el ROIIC = WACC, el valor del 2do término de la ecuación (valor de la empresa = valor de estado estacionario+creación de valor futuro) se derrumba a cero. Las empresas que tienen una gran diferencial positivo entre ROIIC y su WACC, el crecimiento rápido agrega mucho valor:

20/ Si el ROIIC < al costo de capital (WACC), el crecimiento resta valor. Crecer puede ser bueno o malo, depende del diferencial entre ROIIC - WACC. Crecer no es expandirse, sino la existencia de oportunidades para invertir fondos a tasas más altas que el costo del capital.

21/ Para las empresas cuyo ROIC = WACC (su PE será commodity) no importa el crecimiento, es como si estuvieran en una rueda de ardilla económica: puede acelerar o ralentizar la rueda, pero no habrá diferencia, estas empresas no irán ninguna parte

https://twitter.com/ArthurCahuantzi/status/1643964490424389634

22/ Si las fuerzas competitivas están fuertemente en juego, el múltiplo PE de una empresa migrará hacia su estado estacionario. Los factores q definen la tasa de migración son; las barreras de entrada en la industria, la rivalidad de la competencia y la tasa de cambio tecnológico

23/ Cuando se trata de relaciones PE, la mayoría de los inversores entienden que un múltiplo alto mejora la libertad estratégica de una empresa, al proporcionar mayor potencial para buscar oportunidades y adquisiciones; o bien, reducir el costo de obtener capital social (equity).

24/ Las empresas pueden tener múltiplos PE idénticos por razones radicalmente diferentes. La empresa con un foso amplio o una ventaja competitiva que puede combinar un alto crecimiento con un alto rendimiento del capital debería disfrutar de múltiplos PE extremadamente altos:

25/ No sea presa de la trampa del crecimiento: no todas las empresas con un ROIC bajo deberían esforzarse por crecer, la lógica financiera dice que si aumentan sus ventas, su ROIC aumentará; pero esa lógica aplica solo para empresas jóvenes disruptivas que recién comienzan:

26/ Las empresas de valor neutral (ROIIC = WACC) primero deben descubrir cómo aumentar el ROIIC antes de preocuparse por el crecimiento. En segundo lugar, si una empresa genera rendimientos superiores al costo del capital, el crecimiento es bueno.

27/ Los vínculos entre crecimiento, ROIC, flujos de efectivo y valor, definen una estrategia empresarial: el negocio con un ROIC alto suele crear más valor al centrarse en el crecimiento, mientras que el negocio con un ROIC más bajo crea más valor si se enfoca en aumentar su ROIC

28/ La mezcla de crecimiento y rendimiento de capital moldean los múltiplos PE. Serás un pésimo inversor si confundes que, aparentemente, el crecimiento impulsa un alto PE cuando en realidad se trata de un negocio maduro de alto rendimiento y con pocas perspectivas de crecimiento

29/ El valor de las empresas de alto ROIIC es muy sensible a los cambios en las tasas de crecimiento. Por ejemplo, el múltiplo PE para una empresa con un ROIIC de 24% y un crecimiento de 4% es 16.1x; con el mismo ROIIC pero una tasa de crecimiento de 10%, su PE es de 25.7x

30/ Muchos negocios al crecer destruyen valor, cuando su ROIIC es menor a su WACC. Las acciones de aquellas empresas que hacen crecer sus activos con mayor rapidez que su ROIC y ROIIC, tienden a generar rendimientos más bajos para los accionistas.

31/ En las adquisiciones, la empresa adquirente crece y en el corto plazo el acuerdo hace que el PE aumente, pero a largo plazo el ROIIC será < a su WACC porque se pagó en exceso por la compra, transfiriendo riqueza a la empresa vendedora, destruyendo valor para los accionistas.

32/ Mejorar el ROIC, para cualquier nivel de crecimiento, siempre aumentara el valor porque reduce la inversión requerida para crecer. Un crecimiento más rápido y más alto aumenta el valor solo cuando el ROIC de una empresa es mayor que su costo de capital.

33/ En empresas maduras, un ROIC bajo indica un modelo comercial obsoleto o una estructura industrial poco atractiva. No caiga en la trampa del crecimiento, el cual conducirá a economías de escala que aumentarán en automático el ROIC, eso casi nunca sucede en las empresas maduras

34/ 1 empresa que invierte en exceso corre el riesgo de sufrir obesidad. Sus arterias se obstruirán con activos grasos sin ningún uso, restándole velocidad en sus reacciones. Si por algún motivo, el nivel de suministro de sangre (flujo de efectivo) cae, correrá el riesgo de morir

35/ Una empresa que invierte poco correrá el riesgo de sufrir anemia. Se volverá demasiado débil y lenta para responder ante un cambio en del mercado o aumento en la demanda y perderá frente a sus competidores más aptos.

36/ Una empresa con un ROIC demasiado bajo se convertirá en el equivalente corporativo de un asmático; tan pronto como el ritmo de la competencia se acelere, se quedará sin aliento. No tendrá suficiente flujo de efectivo para financiar este ritmo más alto.

37/ Una empresa capaz de hacer crecer su capital económico neto y su ROIC será el equivalente corporativo de un atleta joven de alto rendimiento. Unos años más tarde, tal vez perdedera algo de chispase y se habrá convertido en el cuerpo de un cuarentón, pero 'bien cuidado'.

38/ Espero que después de hayas leído los tweets anteriores, por fin comprendas que los múltiplos PE no están impulsados por las utilidades, sino por flujos de efectivo, sesgo muy recurrente entre la comunidad #fintwit

39/ Nunca pierdas de vista que el valor de un activo financiero es el valor presente de los flujos de efectivo futuros. Un buen modelo de flujo de efectivo descontado evita los caprichos contables, mientras que la gerencia puede administrar o manipular las ganancias.

40/ Por último, al evaluar la asignación de capital de cualquier negocio, primero considere los rendimientos incrementales del capital y luego el crecimiento esperado. Recuerda. el crecimiento solo crea valor si las inversiones generan un rendimiento superior al costo del capital

41/ Con este hilo espero cerrar la trilogía relativa al cálculo y desempeño del múltiplo PE.

Este fue la primera parte ↓:

Este fue la primera parte ↓:

https://twitter.com/ArthurCahuantzi/status/1591809972668858368

• • •

Missing some Tweet in this thread? You can try to

force a refresh