در مکتب سیدحسن نصرالله| دانشآموخته شریف| کماکان دانشجو| سیاستپژوه اقتصاد کلان| بیشتر اقتصاد پول و بازارهای مالی| عاشقِ قطعه ۵۰

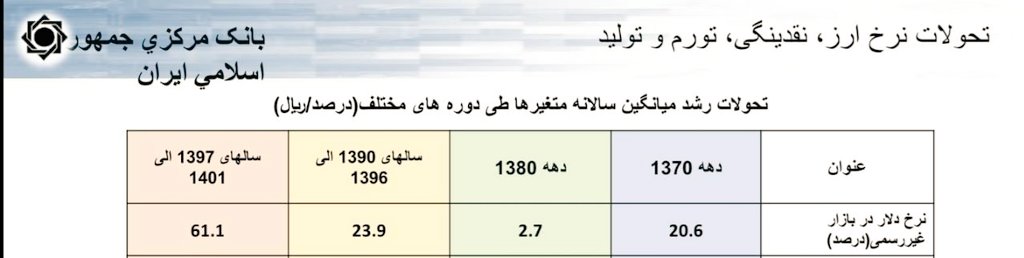

و طبق گزارش بانک مرکزی

و طبق گزارش بانک مرکزی

ممکن است عزیزانی این تثبیت ارزی را فقط به کنترل تورم از مسیر کنترل رشد نقدینگی نسبت دهند که واضحا آمارهای متعددی خلاف این مدعا را نشان میدهد.

ممکن است عزیزانی این تثبیت ارزی را فقط به کنترل تورم از مسیر کنترل رشد نقدینگی نسبت دهند که واضحا آمارهای متعددی خلاف این مدعا را نشان میدهد.

دو. اگر در نیمه اول دهه ۹۰ برعکس "نیمه دوم آن و نیمه دوم دهه ۸۰"؛

دو. اگر در نیمه اول دهه ۹۰ برعکس "نیمه دوم آن و نیمه دوم دهه ۸۰"؛

یعنی بانک مرکزی به جای خلق ریال، ارزهای نفتی را مستقیم میفروشد و نقدینگی و ذخائر را جمع میکند؛

یعنی بانک مرکزی به جای خلق ریال، ارزهای نفتی را مستقیم میفروشد و نقدینگی و ذخائر را جمع میکند؛ 2 از 7/ در اقتصاد برخی متغیرها را "اسمی" و برخی را "حقیقی" مینامند

2 از 7/ در اقتصاد برخی متغیرها را "اسمی" و برخی را "حقیقی" مینامند ۲ از ۱۱/ کیک صادراتی روسیه نشان میدهد از 425 میلیارد دلار، سهم نفت225، گاز50، فلزات50، معدن+ذغال سنگ50 و کشاورزی 25 میلیارد دلار است.

۲ از ۱۱/ کیک صادراتی روسیه نشان میدهد از 425 میلیارد دلار، سهم نفت225، گاز50، فلزات50، معدن+ذغال سنگ50 و کشاورزی 25 میلیارد دلار است.

2/ادامه 1

2/ادامه 1 2/ اهم تسهیلات تکلیفی بعضا 10 و 20 ساله! عبارتند از:

2/ اهم تسهیلات تکلیفی بعضا 10 و 20 ساله! عبارتند از: