1/18. PIB, Primário e Dívida. Um longo fio sobre o Relatório de Acompanhamento Fiscal (RAF) de abril/@IFIBrasil. Comento os principais números e análises. A íntegra está disponível aqui - www2.senado.leg.br/bdsf/bitstream….

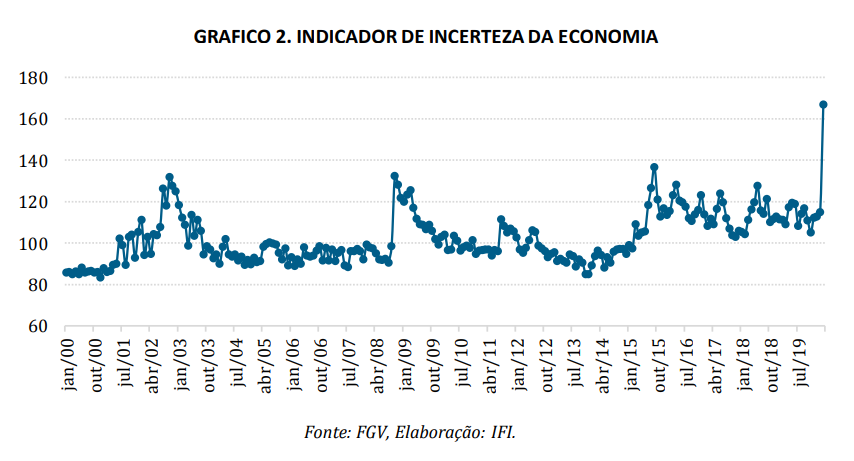

2/18. A incerteza aumentou fortemente neste início de ano, conforme indicador do gráfico 2 (página 7) abaixo. Esse é o pano de fundo da forte queda esperada para o PIB em 2020.

3/18. A IFI traça 3 cenários (base, otimista e pessimista) p/ as variáveis macrofiscais, mas desta vez optamos por mostrar outras combinações, baseados em queda setorial x nº de semanas de isolamento. A queda da economia poderia superar 7% com 85% x 22 semanas (tabela 4, pág 12).

4/18. Entedemos como mais provável o cenário base, com 65% de queda média dos setores e isolamento social até junho. Isso redundaria em queda de 2,2% do PIB. No pessimista, com isolamento até agosto, daria -5,2%.

5/18. A recuperação considerada pela IFI em 2021, no cenário base, é de +2,5%, o que será insuficiente para recuperar o nível do PIB. Mantido o cenário de longo prazo com um crescimento ao redor de 2,3%, isso representará um perda permanente com impactos importantes no fiscal.

6/18. Primeiro, as receitas públicas deverão ficar R$ 151,3 bilhões abaixo do que o projetado pela IFI em novembro passado. Aqui, já estão incluídos os diferimentos de impostos que julgamos que não serão pagos em 2019 (R$ 69,7 bilhões).

7/18. As receitas líquidas do governo central devem cair de 18,6% para 16,2% do PIB entre 2019 e 2020 e voltar a 17,1% do PIB em 2021. A tabela 17 (página 36) mostra a evolução até 2030. A perda é permanente em relação ao pré-crise.

8/18. Do lado das despesas, passamos a apresentar um monitoramento das medidas com impacto fiscal. Pela consolidação feita na tabela 7 (página 15), serão R$ 212,5 bilhões de gastos extras em 2020 no combate à covid-19. Pusemos mais R$ 60 bilhões além do que já foi confirmado.

9/18. Na projeção de déficit primário do governo central, assumimos que toda a expansão fiscal de 2020 será revertida em 2021. A despesa passa de 19,9% do PIB em 2019 para 23,2% em 2020 e volta a 19,9% em 2021. Até 2030, cai gradualmente até 17,4% do PIB.

10/18. Nós estimamos que o teto de gastos será descumprido em 2021 (risco "alto"). A tabela 18 abaixo (página 36) permite acompanhar os riscos associados a cada uma das regras fiscais.

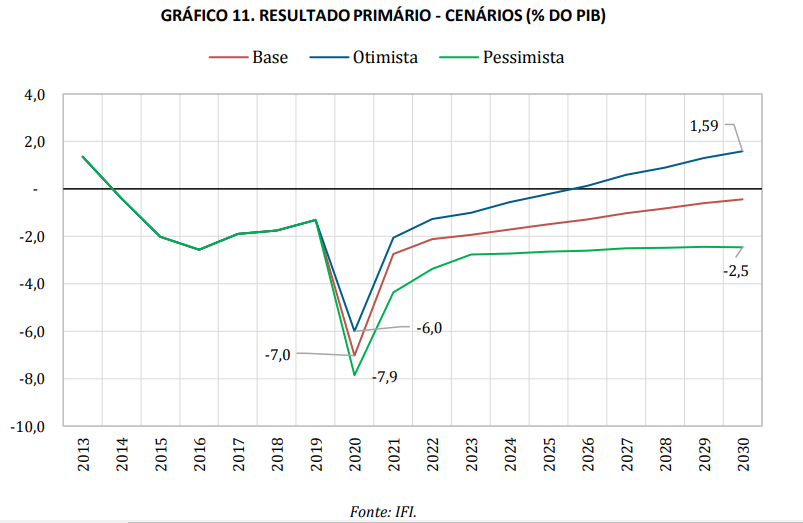

11/18. A meta indicativa de déficit primário para 2021 na LDO já caiu por terra. Projetamos déficit primário de 7% do PIB em 2020 e de 2,8% do PIB em 2021. O déficit de R$ 514,6 bi, em 2020, vai diminuindo, até 2030, mas não fica positivo nesse horizonte (ver gráf 11, pág 35).

12/18. Para as medidas que envolvem créditos extraordinários, editados por Medidas Provisórias, criamos também um acompanhamento, que pode ser visto no gráfico 4 a seguir (página 31).

13/18. Neste segundo gráfico (nº 6, pág 32), vê-se que a maior parte dos novos gastos está sendo financiada com anulação de amortização da dívida. Isso representará aumento da dívida, à frente, para compensar essas anulações, que se referem ao refinanciamento da dívida vincenda.

14/18. Na dívida, além do déficit do gov central, incorporam-se os gov regionais e estatais, totalizando R$ 549,1 bi p/ 2020 (7,5% do PIB). Entram tb ações da crise que não têm efeito primário:34 bi p/ pagamento de folha/empresas e 19,8 bi da suspensão de juros/dívida estadual.

15/18. Um outro fator levado em conta na dívida é a intervenção do Banco Central no mercado de câmbio. As vendas de reservas são estimadas em US$ 49,8 bilhões e convertidas pelo câmbio médio da IFI para 2020. Isso retira 3 pontos de PIB da projeção para 2020.

16/18. No cenário base, a dívida bruta (conceito Bacen) deve subir de 75,8% do PIB para 84,9% do PIB. Sem a venda de reservas, ficaria em 87,9% do PIB. Os efeitos do programa de financiamento da folha via Tesouro/BNDES e da suspensão de juros dos estados somam 0,8 p.p. do PIB.

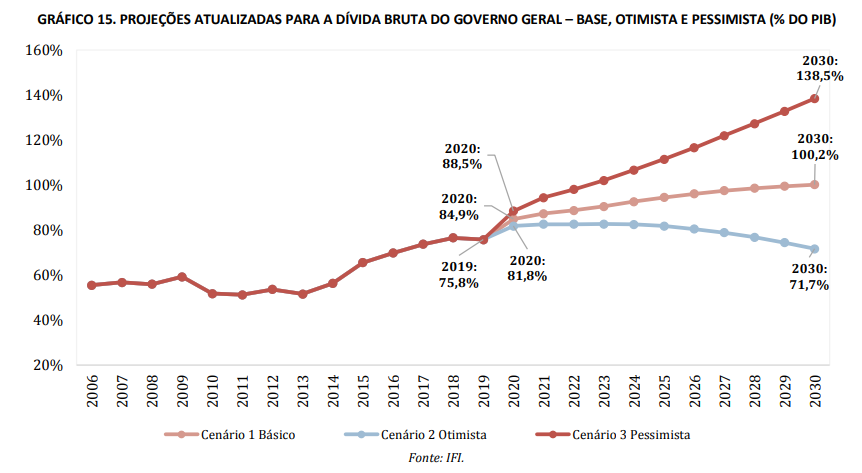

17/18. No cenário base, diferentemente do que ocorria nas projeções apresentadas em novembro de 2019 pela IFI, a dívida cresce até 100,2% do PIB, em 2030, ainda que a taxas decrescentes. A estabilização ocorre mais nesse horizonte. Deve ficar para 3 anos mais tarde.

18/18. Os três cenários de projeção de dívida podem ser vistos no gráfico 15 (página 45) a seguir. É importante notar que eles refletem o balanço de riscos, positivos e negativos, tanto no primário quanto no PIB. Eventual recuperação + pujante da economia nos levaria ao otimista.