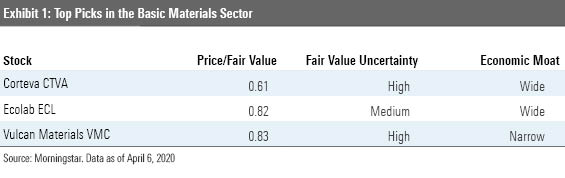

Hoy tenemos hilo de una empresa que con esto del coronavirus lo pasará mal a corto plazo pero que es muy interesante analizarla.

Una empresa conocida en todo el mundo, líder junto a Nike de la indumentaria deportiva.

Hoy hablaremos de Adidas ( $ADS )

Comenzamos!

Una empresa conocida en todo el mundo, líder junto a Nike de la indumentaria deportiva.

Hoy hablaremos de Adidas ( $ADS )

Comenzamos!

Adidas es una líder a nivel internacional en ropa deportiva.

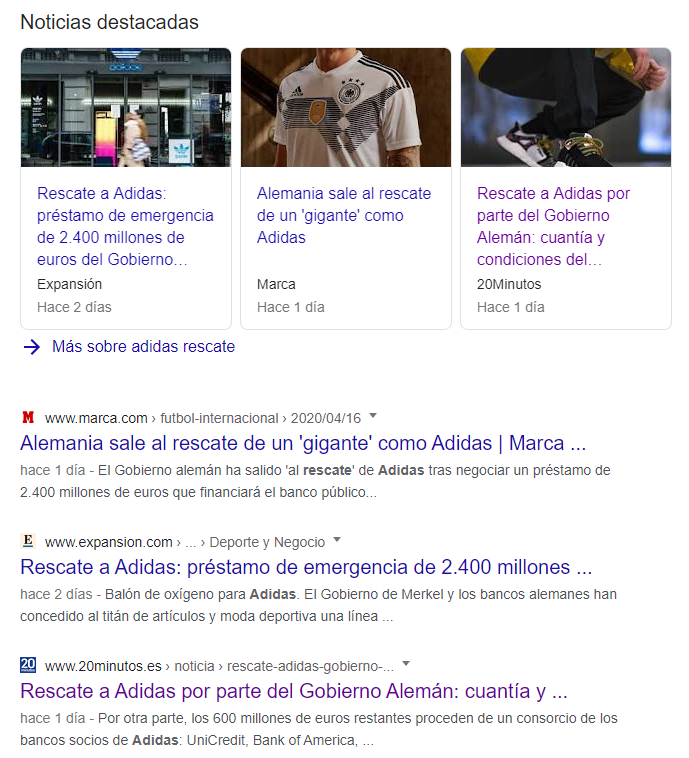

Hay que tener en cuenta, antes de empezar con el análisis, que han salido titulares un poco sensacionalista del tipo:

"El gobierno alemán rescata a Adidas con un préstamo de 2400 Millones"

Vamos analizarlo...

Hay que tener en cuenta, antes de empezar con el análisis, que han salido titulares un poco sensacionalista del tipo:

"El gobierno alemán rescata a Adidas con un préstamo de 2400 Millones"

Vamos analizarlo...

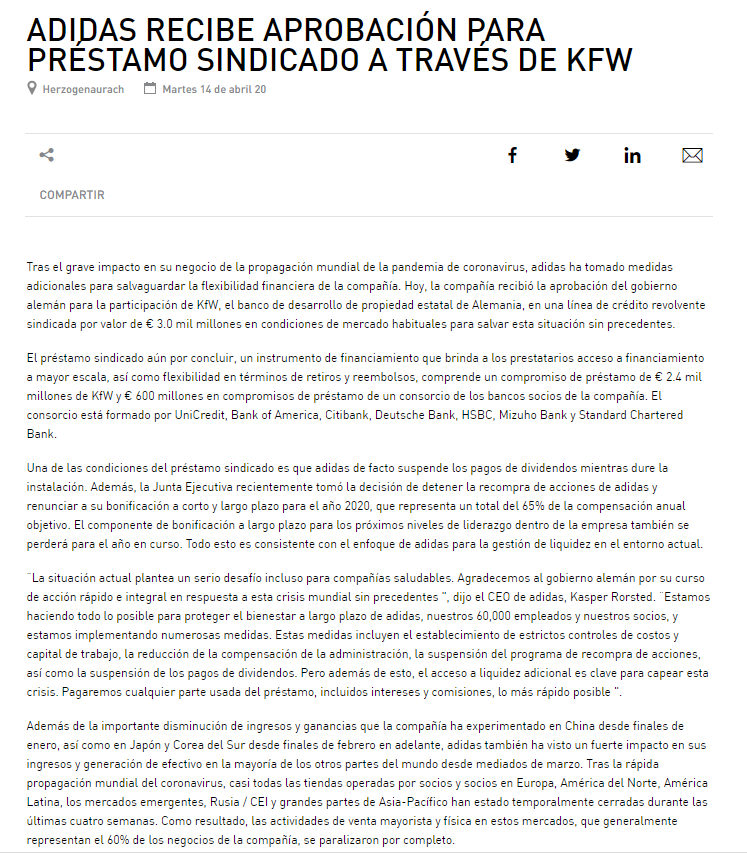

El día 14 se le abrió a la compañía un préstamo sindicado a través del gobierno alemán para mantener la salud financiera de la compañía, de 3000 Millones, que se podría ampliar con ciertas condiciones de restricción a nivel interno

Pero no es un rescate sino una linea de crédito

Pero no es un rescate sino una linea de crédito

Los efectos inmediatos de esta linea de crédito son:

-Lo primero de todo proteger los empleos de los 60000 trabajadores de la compañía

-Un control estricto de costes y WK

-Reducción drástica del salario de directivos

-Suspensión de recompras

-Suspensión de dividendos

-Lo primero de todo proteger los empleos de los 60000 trabajadores de la compañía

-Un control estricto de costes y WK

-Reducción drástica del salario de directivos

-Suspensión de recompras

-Suspensión de dividendos

Es evidente que la situación del coronavirus perjudicará claramente a todo el sector textil y de la moda y es por este hecho que se toman estas medidas tan extraordinarias.

Esta noticia me parece positiva dentro de la gravedad porque han tomado rápido las medidas oportunas.

Esta noticia me parece positiva dentro de la gravedad porque han tomado rápido las medidas oportunas.

Además declaran, en el comunicado de la compañía, la caída significativa de sus ventas en China desde enero por esto del confinamiento y que poco a poco se irán recuperando, lo que afecta fuertemente a los ingresos del primer trimestre.

adidas-group.com/en/media/news-…

adidas-group.com/en/media/news-…

Ha sido un puñetazo en la cara nada más empezar el análisis y sin anestesia pero es importante ponernos en perspectiva de la situación actual.

Ahora hablemos de la compañía y de las ventajas que tiene como marca reconocida a nivel mundial y sus crecimientos en los últimos años.

Ahora hablemos de la compañía y de las ventajas que tiene como marca reconocida a nivel mundial y sus crecimientos en los últimos años.

Como dijimos es líder mundial en ropa "Athleisure" por todo el mundo y tiene un MOAT reconocible por su valor de marca.

Actualmente solo su marca estaría valorada en más de 16000 Millones de dolares, cuando su capitalización de mercado es cercana a los 45000 Millones.

$ADS

Actualmente solo su marca estaría valorada en más de 16000 Millones de dolares, cuando su capitalización de mercado es cercana a los 45000 Millones.

$ADS

Se espera que con todo esto del coronavirus sus ventas disminuyan un 6% en 2020, pero la empresa se está poniendo las pilas en el comercio electrónico y ya está disponible en 40 países.

La venta online creció el año pasado un 34% y generó más de 3000 Millones en ventas.

La venta online creció el año pasado un 34% y generó más de 3000 Millones en ventas.

Además Adidas está mejorando su cadena de suministro para aumentar la velocidad a la que sus productos llegan a sus consumidores.

Ahora todas las zapatillas Adidas se fabrican en menos de 60 días, pudiendo moverse de manera mucho más flexible con las tendencias.

Ahora todas las zapatillas Adidas se fabrican en menos de 60 días, pudiendo moverse de manera mucho más flexible con las tendencias.

En China la marca está reconocida como una marca de moda premium con altos precios. Es un mercado de más de 31000 millones del que Adidas está bien posicionada.

Hay que tener en cuenta que ya casi el 50% del beneficio operativo de la empresa viene de Asia.

$ADS

Hay que tener en cuenta que ya casi el 50% del beneficio operativo de la empresa viene de Asia.

$ADS

Además es la única empresa junto a Nike que puede tener grandes asociaciones a nivel global con deportistas de elite de muchas disciplinas, lo que le hace tener una ventaja enorme frente a sus competidores.

Deportistas reconocidos de Adidas:

-Messi

-Pogba

-Harden

-Lillard

Deportistas reconocidos de Adidas:

-Messi

-Pogba

-Harden

-Lillard

Adidas produce indumentaria y calzado para atletas profesionales, aficionados, equipos deportivos y de moda deportiva de alto valor.

Este valor premium hace que sus retornos sobre el capital invertido se hayan mantenido por encima del 15% anualizados los últimos 10 años.

Este valor premium hace que sus retornos sobre el capital invertido se hayan mantenido por encima del 15% anualizados los últimos 10 años.

Como podemos ver su MOAT más destacado es el de valor de marca a nivel global o activos intangibles.

Además $ADS tiene una cantidad ingente de puntos de distribución para sus productos,respaldando esta marca con más de 2500 tiendas propias, 15000 franquicias y 150000 mayoristas.

Además $ADS tiene una cantidad ingente de puntos de distribución para sus productos,respaldando esta marca con más de 2500 tiendas propias, 15000 franquicias y 150000 mayoristas.

La empresa ha cerrado más tiendas que ha abierto desde 2015, optimizando las que tenían alto rendimiento y cerrando las de bajo rendimiento

Haciendo que su base de tiendas sea más productivas e invirtiendo fuertemente en la venta online

4400 Mill en tiendas vs 2700 Mill online

Haciendo que su base de tiendas sea más productivas e invirtiendo fuertemente en la venta online

4400 Mill en tiendas vs 2700 Mill online

Sus patrocinios para representar a atletas y equipos de élite deportiva representa unos gastos de entorno a 3000 Millones de euros, es decir, entorno al 50% del gasto en publicidad en 2019.

Además también patrocina eventos deportivos a nivel mundial como el mundial de la FIFA.

Además también patrocina eventos deportivos a nivel mundial como el mundial de la FIFA.

Además se está abriendo al patrocinio, no solo de deportistas, sino también de celebridades y artista para introducirse fuertemente en la moda urbana:

-Kanye West

-Benyonce

-Kendal Jenner

-Victoria Beckham

-Pharrel Williams

-Kanye West

-Benyonce

-Kendal Jenner

-Victoria Beckham

-Pharrel Williams

El grueso de la ventas de la compañía proceden de tres modelos de deportivas que han tenido un alto crecimiento los últimos años que son:

-Las BOOST de innovación fuerte y aire futurista

-Las Stan Smith

-Las SuperStar

-Las BOOST de innovación fuerte y aire futurista

-Las Stan Smith

-Las SuperStar

Vamos a los números!

Los últimos 5 años, estos han sido los crecimientos individuales de la empresa:

-CAGR de ventas de 9,27%

-CAGR de EBIT del 25%

-CAGR del BPA del 33%

-CAGR de FCF del 38%

Mejorando fuertemente su margen neto y operativo, subiéndolos un 25%.

Los últimos 5 años, estos han sido los crecimientos individuales de la empresa:

-CAGR de ventas de 9,27%

-CAGR de EBIT del 25%

-CAGR del BPA del 33%

-CAGR de FCF del 38%

Mejorando fuertemente su margen neto y operativo, subiéndolos un 25%.

Su posición de endeudamiento antes de pedir la linea de crédito era de 0.63 veces DN/EBITDA y una cobertura de intereses holgada de 16 veces.

Así que no es una empresa que está para rescatarla precisamente sino más bien pide la linea de crédito para mantener su salud financiera.

Así que no es una empresa que está para rescatarla precisamente sino más bien pide la linea de crédito para mantener su salud financiera.

En cuanto a la rentabilidad los últimos años a promediado una media de:

-ROE del 20%

-ROIC del 22%

-FCF Yield del 3%

-Dividend Yield del 1.16%

-Buyback Yield del 1.37%

Estos dos últimos se cancelaran durante este año para saldar rápido la deuda y volver a la normalidad.

-ROE del 20%

-ROIC del 22%

-FCF Yield del 3%

-Dividend Yield del 1.16%

-Buyback Yield del 1.37%

Estos dos últimos se cancelaran durante este año para saldar rápido la deuda y volver a la normalidad.

Una empresa de alto crecimiento, management TOP y con mentalidad cautelosa.

El mercado estima a este precio que su BPA crecerá a niveles del 7% los próximos 7 años y ha crecido a doble dígito elevado los últimos años.

Veremos este año como se recupera...

El mercado estima a este precio que su BPA crecerá a niveles del 7% los próximos 7 años y ha crecido a doble dígito elevado los últimos años.

Veremos este año como se recupera...

En resumen, una empresa con gran marca a nivel internacional que con las caídas de los últimos meses y la situación actual, se pone a precios atractivos pero siempre estudiando las futuras consecuencias del coronavirus a corto plazo.

Espero que os haya ayudado el análisis.

$ADS

Espero que os haya ayudado el análisis.

$ADS