1. Quais os impactos da crise na macroeconomia (inflação e no juro real) no mundo?

Essa é uma pergunta interessante que traz implicações grandes para o país, uma vez que sairemos com uma dívida/PIB bem maior e seguiremos com amplas necessidades de investimento.

Essa é uma pergunta interessante que traz implicações grandes para o país, uma vez que sairemos com uma dívida/PIB bem maior e seguiremos com amplas necessidades de investimento.

2. Para tentar pensar nessas questões, voltemos um pouco.

A tendência do juro real no mundo é de queda desde os anos 80. Essa tendência se intensificou pós crise de 2008. A inflação seguiu mais controlada do que nunca nos países avançados.

A tendência do juro real no mundo é de queda desde os anos 80. Essa tendência se intensificou pós crise de 2008. A inflação seguiu mais controlada do que nunca nos países avançados.

3. Por conta desse contexto, Larry Summers reintroduziu a discussão sobre estagnação secular (ES) em 2013. Os debates foram intensos na época, condensados nesse excelente livro

voxeu.org/article/secula…

voxeu.org/article/secula…

4. A principal ideia por trás da ES é um desequilíbrio entre poupança e investimento. O excesso do 1º em relação ao 2º leva a taxa real de equilíbrio p/ baixo.

Quais fatores explicam? Demografia, desigualdade, acumulação de reservas, desaceleração da produtividade, etc.

Quais fatores explicam? Demografia, desigualdade, acumulação de reservas, desaceleração da produtividade, etc.

5. Uma das críticas à hipótese da ES tem a ver c/ fatores globais. Em tese deveria haver retorno elevado ao investimento no mundo emergente/subdesenvolvido, reduzindo o desequilíbrio entre I e S no mundo avançado. Castelar explica bem nesse texto de 2014

valor.globo.com/opiniao/coluna…

valor.globo.com/opiniao/coluna…

6. Seja como for, a realidade é que a taxa de juro vinha caindo muito no mundo desenvolvido.

Outra coisa interessante é que, como Blanchard mostrou, o g tinha ficado acima do r por muitas décadas nos países mais avançados, aliviando um pouco o peso fiscal da dívida.

Outra coisa interessante é que, como Blanchard mostrou, o g tinha ficado acima do r por muitas décadas nos países mais avançados, aliviando um pouco o peso fiscal da dívida.

7. Essa era então a discussão antes do Covid.

Pós-covid, entretanto, muitas das primeiras análises mostram que tendências que levam a ES poderiam continuar ou até se intensificar (risk aversion, poupança precaucional). Coluna recente no FT aborda isso

ft.com/content/d60cdc…

Pós-covid, entretanto, muitas das primeiras análises mostram que tendências que levam a ES poderiam continuar ou até se intensificar (risk aversion, poupança precaucional). Coluna recente no FT aborda isso

ft.com/content/d60cdc…

8. Vamos pensar no mundo pós-covid, começando pelo curto prazo.

A crise provoca queda simultânea de oferta e demanda e a resposta tem se baseado em medidas que aumentam gasto público. Tem risco para a inflação no mundo desenvolvido?

A crise provoca queda simultânea de oferta e demanda e a resposta tem se baseado em medidas que aumentam gasto público. Tem risco para a inflação no mundo desenvolvido?

9. A maioria dos economistas acha que não. C/ o fim da pandemia, é difícil apostar em uma recuperação em "V". A demanda sofrerá c/ desemprego elevado + firmas e famílias endividadas. Summers disse ao Valor que “não há muita dúvida de que será a maior crise econômica desde a IIWW”

10. Bernanke também acha que não. Disse, nesta entrevista recente ao @Noahpinion, que “Unfortunately, some disinflation is more likely in the next couple of years than inflation”.

bloomberg.com/opinion/articl…

bloomberg.com/opinion/articl…

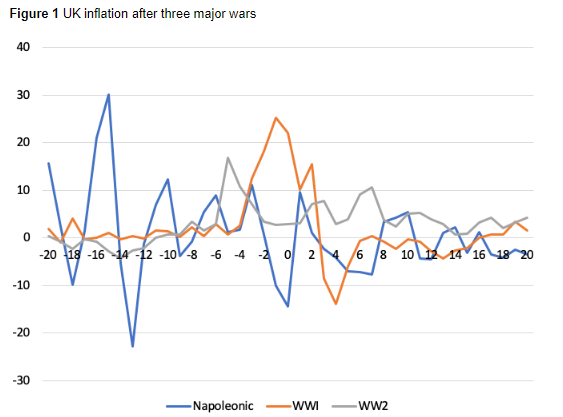

11. Esse texto aqui argumenta que a volta da inflação é possível, mas improvável. Olham para a inflação após as grandes guerras e mostram que não acelerou.

E guerras seriam piores do que pandemia, por conta da destruição de bens de capital.

E guerras seriam piores do que pandemia, por conta da destruição de bens de capital.

12. Blanchard também estaria apostando em um cenário de juro e inflação baixos por algum tempo no mundo desenvolvido

13. Lilley e Rogoff vão além, discutindo possibilidade de juro negativo: “markets no longer believe that even quantitative easing can bring inflation to target, which leaves very few alternatives for monetary policy apart from negative interest rates”.

14. Agora o longo prazo.

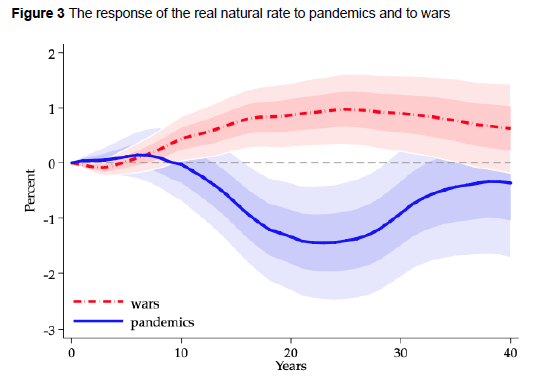

Temos esse trabalho que estuda o efeito de pandemias passadas na taxa de juros, com base nas 15 maiores pandemias desde o século XIV.

Resultados sugerem que as taxas de juros ficam deprimidas por décadas.

Temos esse trabalho que estuda o efeito de pandemias passadas na taxa de juros, com base nas 15 maiores pandemias desde o século XIV.

Resultados sugerem que as taxas de juros ficam deprimidas por décadas.

15. Um dos principais canais teria relação c/ aumento da propensão à poupança, seja por motivos precaucionais, seja pelo recomposição de patrimônio.

Vale notar que para guerras o efeito seria contrário, devido a imensa destruição de capital.

Vale notar que para guerras o efeito seria contrário, devido a imensa destruição de capital.

16. O texto abaixo também enxerga tendência de queda na taxa de juro de equilíbrio, explicada pela forte redução na demanda do setor privado (aumento da poupança precaucional). Essa tendência talvez pudesse ser compensada pelo aumento do gasto público.

17. Portanto, por mais que a elevação na dívida dos países cause certa apreensão, o cenário aqui exposto não parece sugerir alta de inflação e de juro.

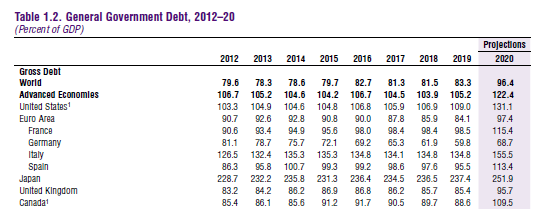

Para ver as estimativas de dívida bruta, uma boa fonte é Monitor Fiscal do FMI.

Para ver as estimativas de dívida bruta, uma boa fonte é Monitor Fiscal do FMI.

18. As estimativas divulgadas na semana passada pelo FED também apontam para um juro real muito baixo, mesmo no longo prazo.

Taxa nominal zerada até 22 e taxa real de LP em 0,5 (2,5 - 2,0)

Taxa nominal zerada até 22 e taxa real de LP em 0,5 (2,5 - 2,0)

19. Se este cenário então estiver correto, as implicações para emergentes podem não ser ruins. Principalmente para o Brasil, que sairá da crise com dívida bruta se aproximando de 100% do PIB.

20. Outro ponto importante é que nada melhor que juro real baixo no mundo p/ países c/ amplas necessidades de investimento em infra e c/ fortes restrições fiscais. Atrair este capital é uma grande oportunidade, mas que se torna difícil com o desgaste da imagem do país no exterior

21. Encerro com um fio anterior onde tratei do aumento da nossa dívida e da importância do juro baixo (+ crescimento!) p/ mantermos em trajetória sustentável.

O juro baixo no mundo compra tempo, mas situação segue extremamente desafiadora.

O juro baixo no mundo compra tempo, mas situação segue extremamente desafiadora.