1) Hoy vamos a hablar de Bank of America $BAC. Voy a sortear un ejemplar de “El inversor conservador” @IcariaCap entre todos los que hagáis retwit.

¡Hilo va!

¡Hilo va!

2) En EEUU la deuda y los préstamos al consumidor están dominados por los llamados “Big Four” (JP Morgan, Bank of America, Wells Fargo y Citigroup). Es muy complicado para un banco que no tenga un balance de sus características poder entrar en el mercado.

3) Los Big four tienen el 36% de la cuota de mercado de depósitos. Entre ellos quién tiene la cuota de mercado de depósitos más grande es Bank of America. Al ser las instituciones bancarias con más depósitos tienen una ventaja de costes.

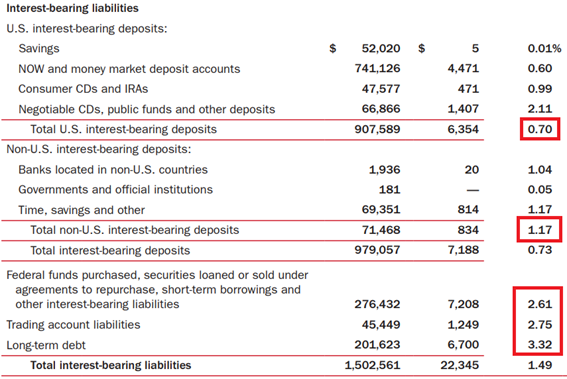

4)Tener una amplia base de depósitos es una ventaja competitiva irreplicable. Los depósitos americanos solo tienen un interés del 0.7% mientras que la deuda a largo plazo es del 3.32%.

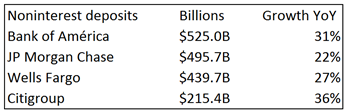

5) Una de las cosas más interesantes de Bank of América es la cantidad de depósitos noninterest que tienen. Tiene $525B de financiación a tipo 0%. Eso supone toda la capitalización bursátil de Berkshire Hathaway.

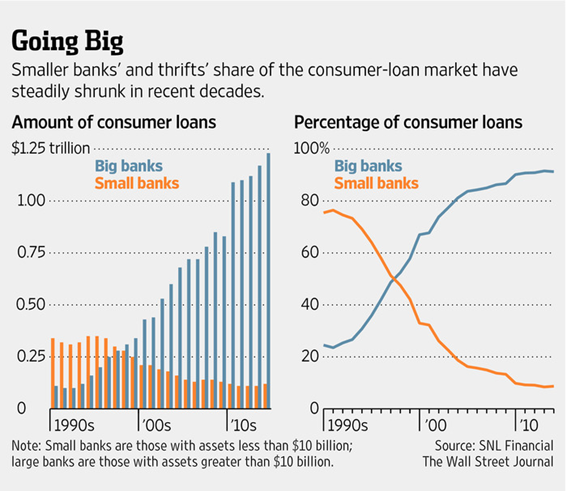

6) Un banco grande es un banco rentable. Por ello, ya sea mediante fusiones o porqué los grandes bancos son “antifrágiles” y los pequeños no, han tenido la tendencia de aumentar de tamaño a base de comerse a los pequeños.

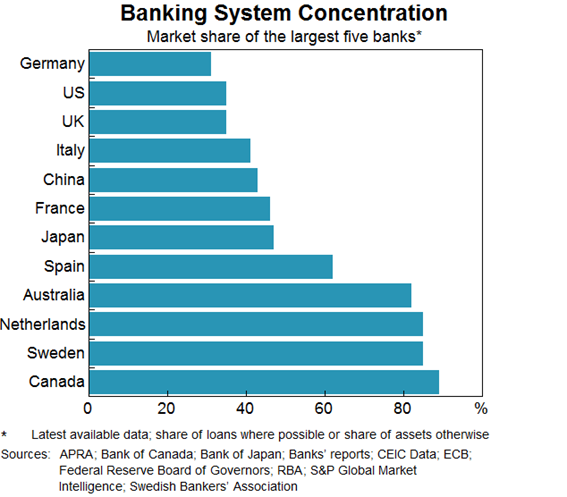

7) Sin embargo, ese crecimiento aún no se ha explotado del todo y como vemos los grandes bancos tienen mucho margen para crecer y tener una mayor cuota de mercado comparado con otros países desarrollados.

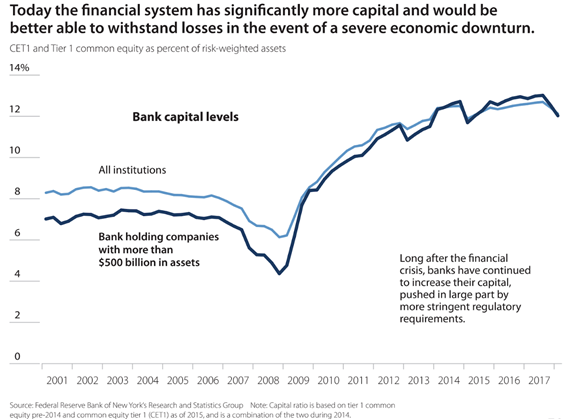

8) La situación de los bancos ahora es muy distinta a la de 2008. Si bien eso ha penalizado sus ROEs también les ha hecho un negocio mucho más seguro, lo que el mercado no parece reconocer. El CET1 ratio se ha duplicado desde 2008.

9)

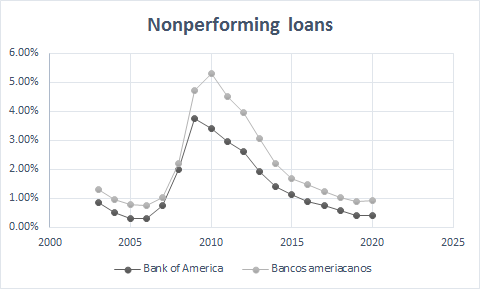

La calidad crediticia de Bank of America es superior a la de sus pares. Eso queda reflejado en los nonperforming loans que como podemos ver, a lo largo del tiempo son significativamente menores que los de sus comparables.

La calidad crediticia de Bank of America es superior a la de sus pares. Eso queda reflejado en los nonperforming loans que como podemos ver, a lo largo del tiempo son significativamente menores que los de sus comparables.

10) Ahora el 75% de las hipotecas totales tienen una puntuación FICO igual o superior a 740. En 2008, el 16% de las hipotecas residenciales tenían unas puntuaciones FICO por debajo de 620 puntos, es decir, muchas hipotecas subprime; ahora, solo representan el 0.9%

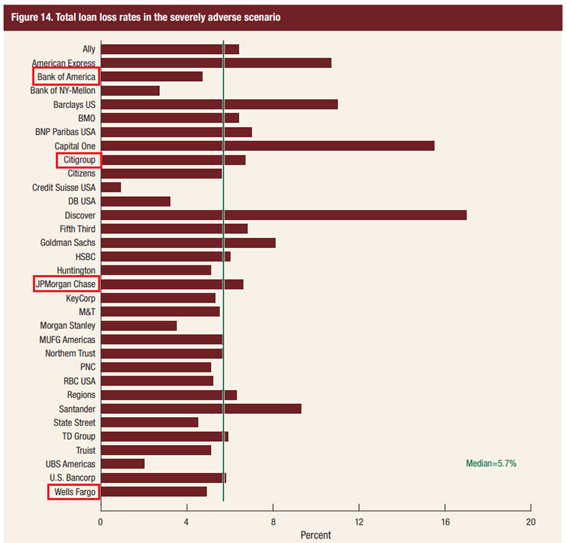

11) La calidad crediticia de Bank of America se muestra en los “severely adverse scenario” de Dodd-Frank Act Stress Test, que como vemos, de los big four es quien mejor lo hace.

Las ALL han aumentado un +110%. Para que nos hagamos una idea las ALL crecieron un +94% en 2008/2007. Sin embargo, los NPL aumentaron un +206% en ese periodo mientras que los NPL han aumentado “solo” un +23% en 2020.

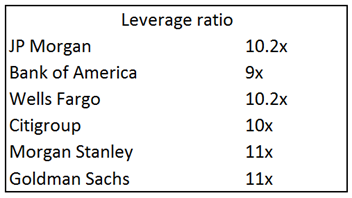

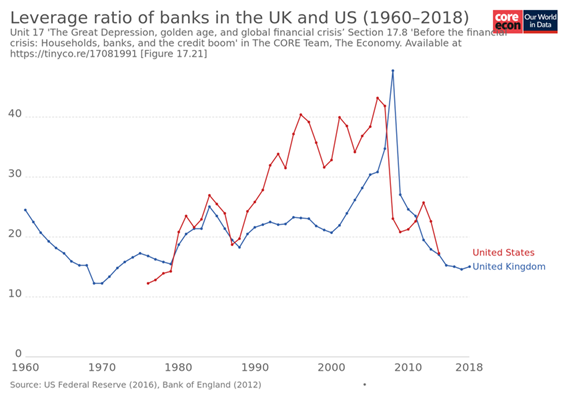

13) El apalancamiento de todo el sector bancario se encuentra en niveles muy prudentes y, de hecho, de los big four, Bank of America es el menos apalancado. La situación es muy distinta a la del pasado

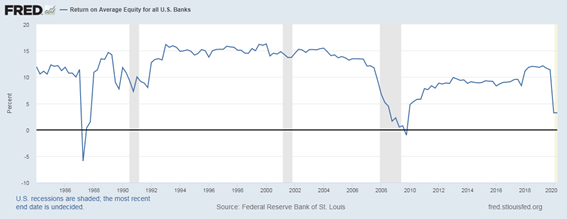

14) Pese a ese menor apalancamiento es capaz de mantener unos ROEs superiores a los de sus pares. En el Q2 el ROE medio de todos los bancos era del 3.2% mientras que BAC lo tenía al 5.2%.

15) Los big four, son los únicos que pueden hacer préstamos enormes (de billones) sin arriesgar su negocio. Digamos que Tesla, una empresa que aún hay dudas sobre si podrá mantener los beneficios necesita un préstamo de $4B para hacer una nueva fábrica.

16) Hay posibilidades que Tesla no pueda pagar (estoy seguro que si eee @foso_defensivo). En caso que Tesla incumpla el pago, representaría una pérdida del 1% del market cap de $BAC. Para el vigésimo banco representaría una pérdida del 52% de su market cap.

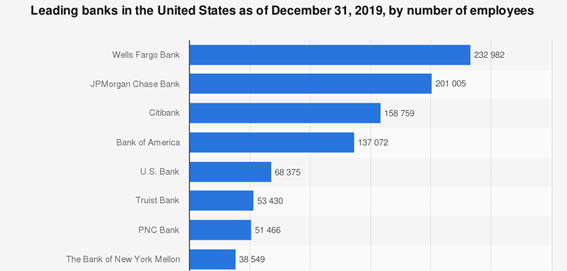

17) El 57% de los costes vienen de salarios y compensaciones, aumentando el nivel de tecnología se puede hacer menos uso de personal y ahorrar mucho dinero. El banco ha pasado de tener 305k trabajadores a tener 137k, ¡un 55% menos!

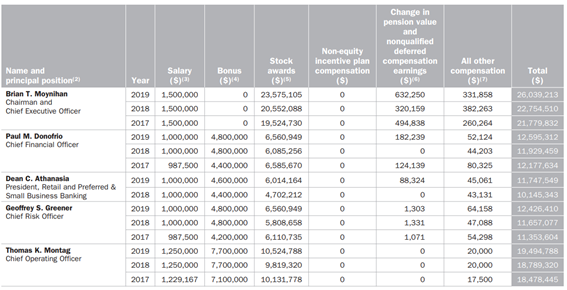

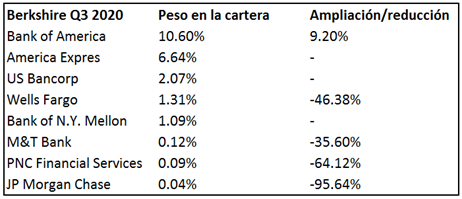

18) Brian Moynihan fue quien reestructuró Merrill Lynch cuando fue adquirido por Bank of America y más tarde lo nombraron CEO de $BAC. Desde entonces, ha puesto su foco en integrar el banco, deshacerse de las patas que no eran rentables, en expandirse a un nivel prudente.

19) La mejor forma de saber si el directivo de un banco es prudente, sólo tienes que ver su la flota de jets. $BAC tiene un jet privado Embraer ERJ-135, que cuesta unos $15M, mientras que $GS ha adquirido dos G700, el jet privado más caro del mundo. Cada bicho cuesta $75M.

20) Los intereses de Brian están alineados con los accionistas. Su compensación variable se basa al 100% en acciones de la propia compañía.

21) Warren Buffett es el mayor accionista de Bank of America. Posee el 11% del total de la compañía siendo la segunda mayor posición y no para de comprar. Es significativo que Buffett haya reducido en casi todos los bancos menos en $BAC donde la ha aumentado su participación.

22) La caída en bolsa de BAC se ha visto muy castigada en bolsa este año debido a que el resultado neto ha caído casi un 40% en lo que va de año respecto al año 2019.

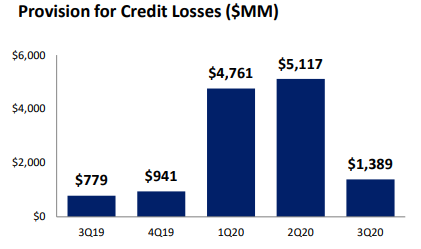

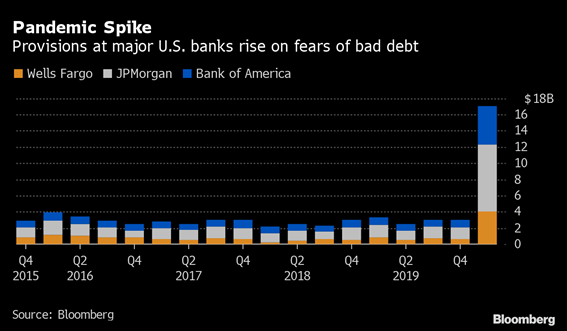

23) Estos malos resultados son debidos en gran parte al aumento de las PCL, que están siendo muy elevadas aumentado un 325%YoY y provisionando $11.2B. Creo que es una situación temporal ahora que ya tenemos una vacuna eficaz y relativamente sencilla de distribuir.

24) Este aumento de las provisiones, se ha visto incrementado debido a la nueva implementación de contabilidad, el CECL, que obliga a crear provisiones antes.

25) La verdad es que por el momento EEUU ha tenido una recuperación bastante rápida, por lo que es probable que todos los bancos se hayan pasado de frenada (quién sabe, es mejor pecar de conservador).

26) Como podemos ver en la tabla inferior, mientras los II, se han reducido un -26%, los IE se han reducido un -60%. Si la cosa se recupera y por tanto las PCL se reducen, toda esta mejora quedará reflejado en el resultado neto causando un boom en las ganancias.

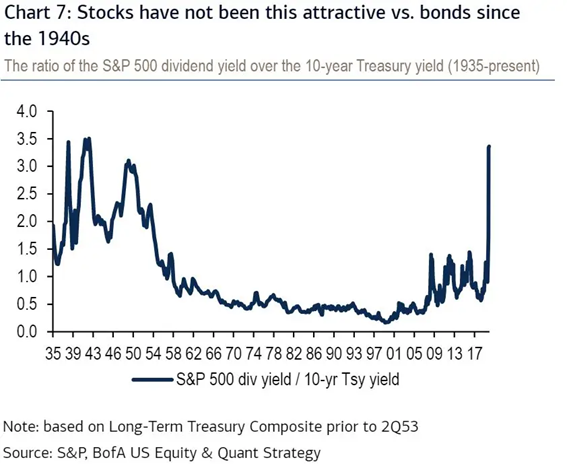

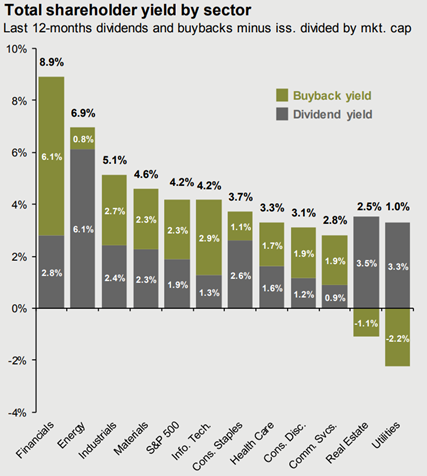

27) En un mundo donde los tipos de interés se encuentran en mínimos, a los inversores en renta fija, les cuesta encontrar yield. De hecho, el atractivo de invertir en acciones de dividendos vs los bonos se encuentra en máximos desde la segunda guerra mundial.

28) Ahora mismo, los sectores con más yield son el financiero, el energético e industriales. Los dos últimos son (considero) mucho más volátiles y más riesgosos. Los bancos y todas las instituciones financieras ahora son mucho más robustas.

29) Esta semana, los usuarios premium de analisisdeinversion.com tendrán el análisis detallado de Bank of America y su valoración (que aquí he omitido). Realmente os animo a que seáis usuarios premium ya que por 16.6€ al mes tendréis a vuestra disposición análisis muy muy buenos

30) Además, si vosotros hacéis un análisis exclusivo para los usuarios premium podréis ganar dinero si este gusta mucho entre los usuarios premium. En diciembre haremos el primer reparto de premios.

¡Gracias por tu RT y espero que te haya gustado el hilo!

¡Gracias por tu RT y espero que te haya gustado el hilo!

31) PD que se me olvidaba. Representa el 1.3% de la #carterabuythedip junto con @Mendoza_BTD. Para saber su composición podéis escuchar nuestro podcast en Ivoox, Youtube, Spotify... go.ivoox.com/sq/997526

• • •

Missing some Tweet in this thread? You can try to

force a refresh