Thunderful IPO

När det kommer till förvärvscase inom Gaming blir personerna bakom extra viktigt. Thunderful är en investering i rätt sektor m beprövade människor till en sund värdering. Att distributions andel är hög idag tkr jag är mer än inprisat; EV/EBIT <15x '20e / ~12x '21e.

När det kommer till förvärvscase inom Gaming blir personerna bakom extra viktigt. Thunderful är en investering i rätt sektor m beprövade människor till en sund värdering. Att distributions andel är hög idag tkr jag är mer än inprisat; EV/EBIT <15x '20e / ~12x '21e.

Caset mynnar ut i två stora frågeställningar

(1) Kan man bygga en kvalitativ Games låda som transformerar bolaget?

(2) Kan man behålla Bergsala som cash cow?

Givet JA på båda blir det för billigt imo

(1) Kan man bygga en kvalitativ Games låda som transformerar bolaget?

(2) Kan man behålla Bergsala som cash cow?

Givet JA på båda blir det för billigt imo

(1) Games kvalitet och transformation?

(1a) Personerna bakom har lång erfarenhet, Bergsala grundades 1976 och vet vart vindarna blåser samt har ett stort nätverk att kapitalisera vidare ifrån med M&A-storyn

(1a) Personerna bakom har lång erfarenhet, Bergsala grundades 1976 och vet vart vindarna blåser samt har ett stort nätverk att kapitalisera vidare ifrån med M&A-storyn

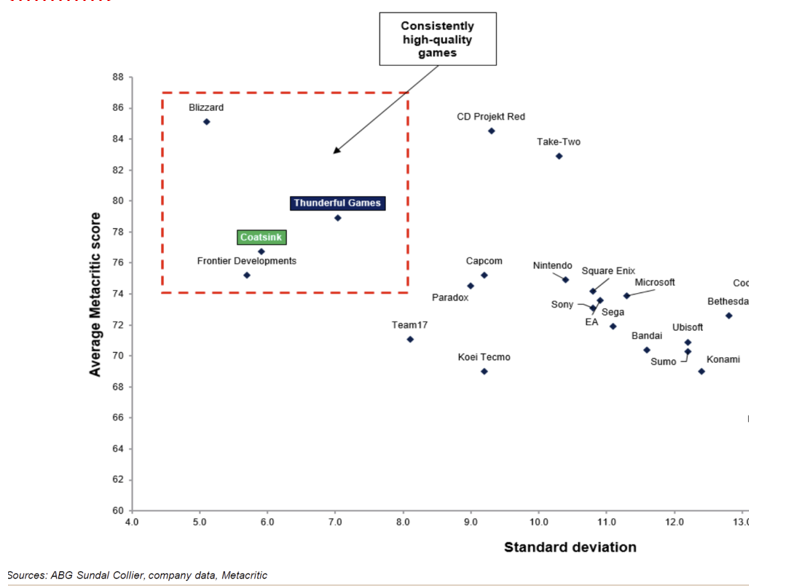

(1b) Nuvarande låda har hållit hög kvalitet med Steamworld serien som flaggskepp och nya förvärvet Coatsink som konsoliderades först 2 oktober likaså.

(1c) Det är svårt att inte jämföra mot Enad Global 7 som lyckats lyfta värderingen fantastiskt med ”motsvarande story”, där Thunderful imo har ett mer trovärdigt team och erfarenhet att drifta ett ”Gaming investmentbolag”.

(1d) Modellerar 250m cash M&A/år + transaction shares 50/50 med snåla 5% est growth och för nuvarande games låda 20% organisk growth mot >25% organiskt goal exkl. förvärv. Pipelinen för 2021 och 2022 är tämligen stark. Modellerar även ökade transaktionsmultiplar framåt.

(2) Kan man behålla Bergsala som cash cow?

(2a) Bergsala är Nintendos äldsta exportkund där avtalet rullats på motsvarande 2-årskontrakt sedan 1981

(2b) Japansk lojalitet

(2a) Bergsala är Nintendos äldsta exportkund där avtalet rullats på motsvarande 2-årskontrakt sedan 1981

(2b) Japansk lojalitet

(2c) Svårt att se att Nintendo skulle satsa CAPEX på fysisk distribution i lilla Norden idag.

(2d) Genererar ~140m FCF/år som återinvesteras in i games. Lönsamt.

(2d) Genererar ~140m FCF/år som återinvesteras in i games. Lönsamt.

(2e) Som jag estimerar Bergsala är att ta Nintendos globala revenue growth (adj för brutet räkenskapsår) + consensusestimat som proxy för Bergsala, korrelationen är >95% historiskt.

Sammanfattningsvis skulle ett case som >spelar ut sig< utvecklas ngt såhär enligt mina est där distribution-benet tappar i tvxt (vs. 5-7% organisk growth enligt bolagets egna estimat) medan games tar över med en organisk tillväxt under bolagets mål i modellen (~18% vs. >25% goal)

Värderingen skulle i det scenariot utvecklas något såhär (vänster bild) vs. klustret (höger bild). Med >40% games share 2021e och 70% 2024e bör multiplarna alignas mer >om< man lyckas bygga det kvalitativt.

Har personligen tecknat men kommer bevaka ovan två viktiga frågeställningar noga. Grundtesen är att en transformation likt Enad etc skulle leda till en bra investering. Några fina AA-studios ger tämligen stort avslag på en SEK 3.5bn värdering.

Kort sagt är det tämligen svårt att själv komma över onoterade spelstudios och få till bra deals genom noll synergier. Så affärsmodellen är logisk men bör rattas av trovärdiga kapitalallokerare. Upp till bevis men legit personer bakom jämfört med mycket annat till denna värdering

• • •

Missing some Tweet in this thread? You can try to

force a refresh