1/ En este hilo, te doy mi opinión sobre cuál ha sido, y seguirá siendo, el activo más rentable y seguro del mundo a largo plazo. 👇🏼

2/ Podría ponerte cien ejemplos pero, en resumen, te estoy hablando de la renta variable (acciones, o stocks, en el idioma de Shakespeare). Más que los bonos. Más que las letras. Más que el oro. No hay mucho que discutir. Fuente: “Stocks For The Long Run”, de Jeremy Siegel.

3/ Dentro de la renta variable, que ha sido el activo más rentable y seguro de la historia, las pequeñas compañías (microcaps) han sido más rentables que la media de acciones de todo el mundo.

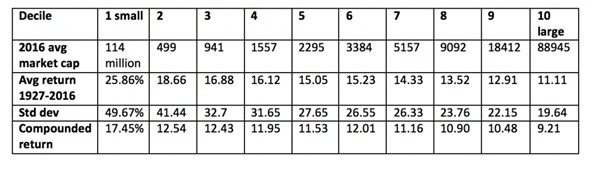

4/ No lo digo yo, lo dicen los datos. No hay mucho que discutir. En esta tabla, podemos ver las rentabilidades ponderadas y desviaciones estándar de las rentabilidades para los 10 deciles entre 1927 y 2016. Fuente: “What Works on Wall Street”, de James O'Shaughnessy.

5/ Y a esto hay que añadir un argumento irrefutable. Un día, las mejores compañías del mundo también fueron microcaps. Sí, Amazon no nació siendo una compañía de 1,5 trillions. Nació siendo una microcap.

6/ También Google.

7/ Incluso Tesla, por supuesto. Todas ellas fueron un día microcaps.

8/ Hay muchos motivos por los que las microcaps han sido históricamente más rentables que las grandes compañías.

9/ Uno de ellos, es que cuando un negocio crece en términos absolutos, el crecimiento es mayor en términos relativos cuando hablamos de números más pequeños.

10/ Me explico. El crecimiento que experimenta un negocio de 1 a 2, es mayor que el de 15 a 20.

11/ En términos absolutos, no. El primero crece 1 unidad y el segundo 5 unidades. En términos relativos, sí. El primero crece un 100%, mientras que el segundo un 25%. Y eso es cuanto importa. No es que admita demasiada discusión.

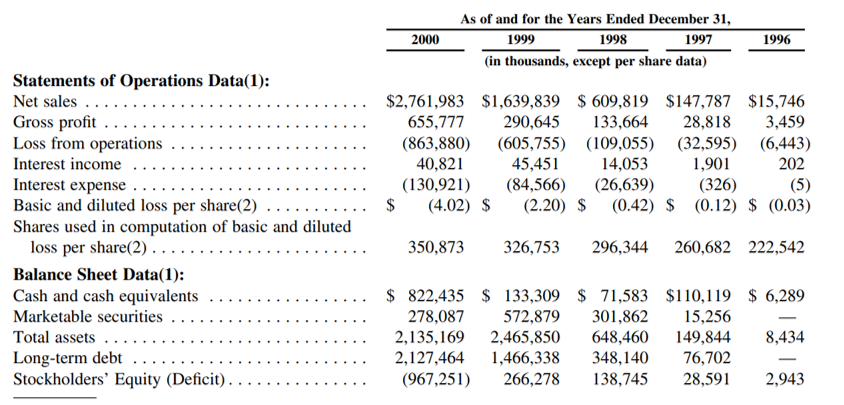

12/ Fijaos en el crecimiento de los ingresos de Amazon a finales de los 90, por ejemplo. Ahora crece mucho más en términos absolutos. Pero no en términos relativos (en 1999 creció un 169%, y en 1998 un 313%).

13/ Además, las microcaps suelen negociar pocas acciones en el mercado. Por tanto, sólo hay lugar para el inversor particular. Algo que la mayoría de la gente ve como algo peligroso, el inversor inteligente detecta grandes oportunidades.

14/ ¿Por qué ve una oportunidad? Bueno, ya no compites frente a Warren Buffett, ni frente a BlackRock. En las grandes compañías sí lo haces. Día tras día. ¿Quieres competir frente a Warren Buffett?

15/ Imagínate competir con los chicos más guapos y simpáticos del planeta por la chica que te gusta. Imagínate competir con las chicas más guapas y simpáticas del planeta por el chico que te gusta. No sé tú, pero yo detesto la competencia. Me incentiva, pero no me gusta.

16/ En las microcaps no tienes competencia de la que preocuparte. Ni siquiera tienes a analistas siguiendo a las compañías. Nadie las entenderá ni se invertirán esfuerzos en hacerlo. ¿Para qué? Si sólo es una microcap.

17/ Sé un inversor inteligente: evita la competencia.

18/ Toda esa ausencia de analistas e inversores que saben mucho más que tú y que yo, hace que las microcaps permanezcan ocultas en la sombra durante un tiempo, generando ineficiencias. Sobre todo, ineficiencias en el precio.

19/ Y ahí es donde se forjan las multi-baggers (compañías que multiplican varias veces su precio): a través de 1/ el crecimiento relativo de sus ventas 2/ la expansión de sus márgenes y 3/ la expansión de su múltiplo, que se produce justo cuando empieza a llegar la competencia.

20/ Todo eso se consigue cuando pasas de pequeño a mediano, y de mediano a grande. Es algo matemático. Tampoco es que admita mucha discusión.

• • •

Missing some Tweet in this thread? You can try to

force a refresh