,

62 tweets,

19 min read

Read on Twitter

A continuación, desarrollaré la tesis de inversión de una de las entradas más recientes en mi cartera: un compounder de máxima calidad que cotiza actualmente a un precio irracional. Abro hilo. 👇🏻

Hoy os traigo una microcap de 80M de market cap, que cotiza en UK y cuyo core business es la prestación de servicios IT y telecomunicaciones. Ellos mismos se definen como una compañía con la capacidad de conectar cualquier dispositivo del interior de un edificio con el exterior.

Pero eso es ahora. En el año 2004, la compañía nacía como un operador tradicional de líneas y llamadas. Hasta el 2008, triplicaron el EBITDA en un pequeño negocio con un altísimo apalancamiento operativo. Aquella fue la Fase 1: “El inicio”.

Llegó el 2008 y el sector comenzó a consolidarse con rapidez, y pronto se vieron compitiendo contra gigantes a los que no podían hacer frente. El CEO supo que o cambiaban o acabarían siendo barridos por el mercado. Aquello fue la Fase 2: “El estancamiento”.

Y fue al inicio de la Fase 3, en el 2014, cuando por fin el CEO comenzó a dar un giro de 180 grados a la compañía, con adquisiciones estratégicas que la transformaron por completo, convirtiéndola en lo que es hoy. Es la fase que he llamado “Transición hacia la calidad”.

Básicamente, la transformación se produjo mediante la adquisición de cuatro compañías, que sentaron las bases de varios equipos de profesionales, el know-how de nuevos segmentos de negocio, y una importante base de clientes de cara a los próximos años.

La línea de negocio originaria, operador tradicional de línea fija, llamadas y fibra, cae año tras año en torno al 10%. De hecho, ha pasado de ser la fuente principal de ingresos en 2015 (73% de la cifra de negocios) a convertirse en meramente residual a corto plazo.

Esta evolución hacia una compañía integradora de comunicaciones, ha permitido disparar sus márgenes y transformar una compañía en decadencia en una excepcional, como explicaré más adelante.

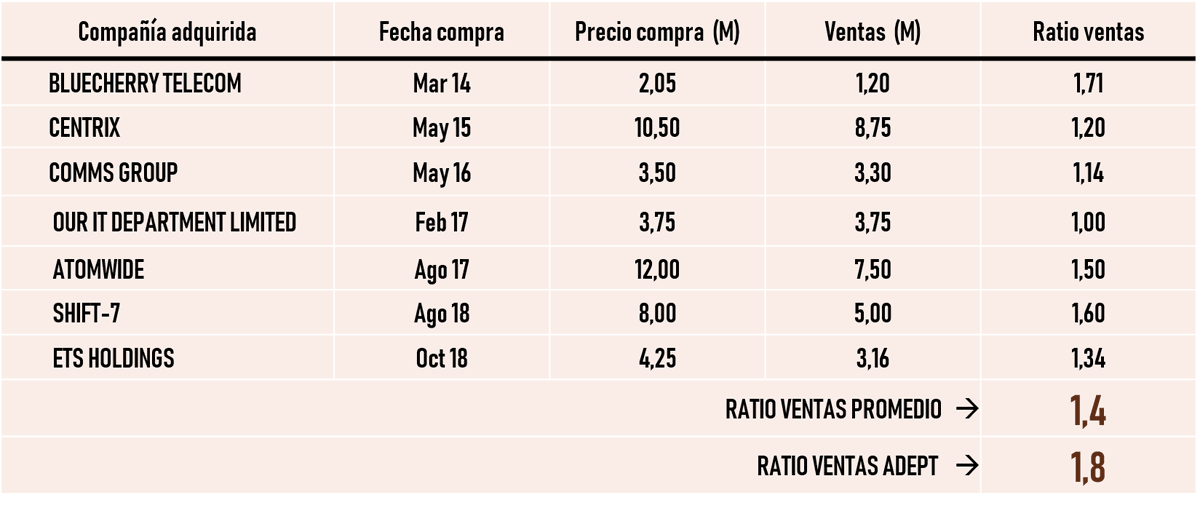

La primera adquisición, Centrix, realizada a un múltiplo de 1,2x ventas, le ha dado acceso a una gestión integral de comunicaciones y pasar a ser proveedor de soluciones IT de Avaya, así como operador de Medusa.

El perfil de cliente medio era mediano (200-7.500 usuarios) y le ha dado acceso a clientes como hospitales y los principales centros de negocio de Londres.

La segunda adquisición, Comms Group (1,14x ventas) era un gestor integral de comunicaciones, y proveedor de soluciones IT de Avaya. Su perfil de cliente medio era una compañía de menor dimensión (menos de 150 usuarios).

La tercera, Our It Department (1x ventas), les dio acceso a servicios puramente outsourcing de IT, Software y Cloud, contando con Partners como Microsoft, Cisco, Apple y Dell. El perfil del cliente medio eran empresas tradicionales.

Por último, integraron Atomwide (1,5x ventas), especializada en servicios IT, ciberseguridad, desarrollo de software y apps, y con una mayor exposición al sector público. Junto a Cisco, han desarrollado el mayor cortafuegos de Europa (en campus universitarios de UK).

Retuvieron el talento de la compañía, incluido un equipo experto en desarrollo de apps, con más de 2M de usuarios que pagaron por ellas, y se llevaron gratis 2 data centre on-premise. Adicionalmente, captaron toda su base de clientes (más de 3.000 colegios y 12 universidades).

Con las adquisiciones siempre se buscaban servicios 'in house' de nichos de mercado, gestionados en remoto para obtener una mayor escalabilidad. No buscan ventas, sino “alquileres” (recurrencia), y compañías integrables a los mismos márgenes del grupo lo más rápido posible.

Estudian muy bien cada adquisición. De hecho, sólo 1 de cada 12 operaciones acaba fraguándose. En total, han realizado 24 compras a lo largo de 15 años. Muy rigurosos en el precio, máxime 4x-6x EBITDA y con pagos parciales por objetivos. Con ello, se minimiza el riesgo de error.

Con todo esto, han conseguido situarse del otro lado del negocio. Escapar de un sector B2C en declive y “oligopolizado”, hacia un B2B atomizado, con más de 900 compañías. Sus antiguos rivales son ahora sus proveedores, y se benefician de la alta competitividad del sector.

Todavía tienen por delante un mundo de posibilidades para seguir creciendo, a costa de adquirir pequeñas compañías integrables en su ecosistema. Su preferencia por este tipo de compañías se basa en menores precios y nichos de mercado más protegidos de la competencia.

En cuanto al perfil del cliente, actualmente gestionan el 70% de los hospitales privados de Londres, más de 3.000 escuelas, 12 campos universitarios, 100 ayuntamientos, 200 centros de negocios en Londres, y más de 20.000 clientes de pequeño tamaño.

Entre los partners, cuentan con prácticamente todos los players del mercado para cada segmento, con aras a ofrecer la mejor relación calidad-precio a sus clientes, en función de su demanda y de su área geográfica.

Aunque pueda parecerlo, la compañía no ofrece un servicio commodity. De alguna manera, su modelo 'in house' hace cautivos a sus clientes. Los switching costs son altos, ya que el cambio de proveedor supone un coste de tiempo demasiado elevado como para compensar un bajo retorno.

De hecho, la fiabilidad pesa más que el precio. Si tu proveedor de telecomunicaciones no falla, es muy raro que cambie. Además, este tipo de negocios requieren un alto nivel de customización que se traduce en una inversión inicial importante.

En los hospitales, la compañía gestiona la monitorización de pacientes, conexión entre médicos y ambulancias, etc. ¿Alguien se arriesgaría a cambiar una parte tan sensible del negocio a cambio de una reducción del precio? Obviamente no, siempre y cuando el sistema sea eficaz.

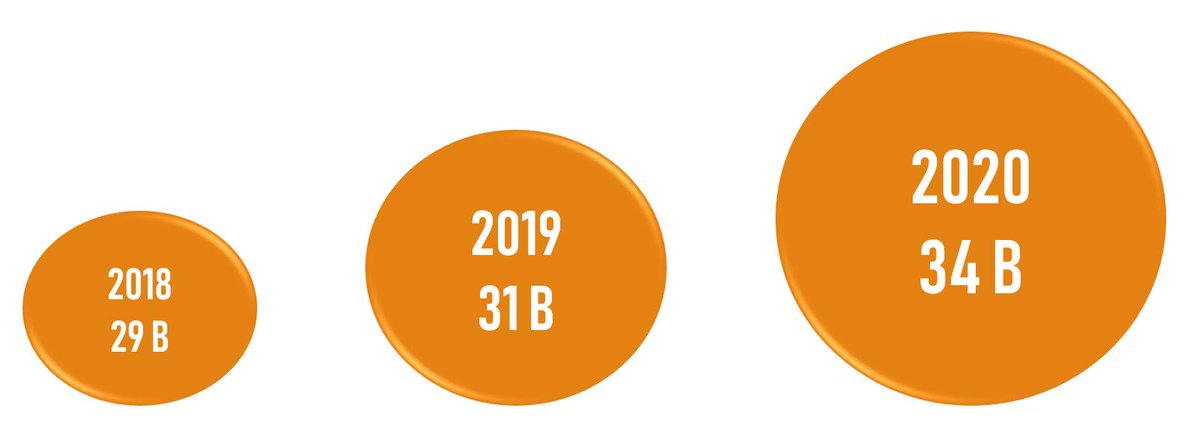

En cuanto al sector (IT + Cloud + Fixed Voice), no para de crecer año tras año. Son mercados que mueven al año en torno a 29B en Reino Unido, y se estima que crecerán hasta los 34B en el 2020.

Además, el gobierno de UK anunció de cara al 2022 el objetivo de que al menos un tercio del gasto público esté gestionado por pymes británicas.

En resumen, tenemos un negocio cuyos ingresos son recurrentes al 80%, con un servicio integrado en el proceso productivo del propio cliente, y cuyas incidencias son gestionadas de manera remota, lo cual permite generar importantes economías de escala.

Por la naturaleza del negocio, mantiene un alto retorno sobre el capital invertido (ROIC en torno al 25%). Es una compañía ligera en capital, sin apenas activos en propiedad. De hecho, el propio CFO me confirmó que el capex se mantendrá muy por debajo del 1% sobre las ventas.

Todas estas características lo convierten en un consolidador de mercado, en un compounder de manual. A continuación, explicaré con un sencillo ejemplo por qué es más ventajoso a largo plazo invertir en compañías con la capacidad de componer el capital generado por su negocio.

Hablaré de dos empresas. Ambas venden 50M, no crecen orgánicamente y tienen márgenes FCF/Ventas del 20%. La diferencia radica en que la Empresa 1 no puede o elige no crecer de forma inorgánica. La Empresa 2 sí decide reinvertir el capital generado en adquirir nuevos negocios.

La Empresa 1, como decía, vende los mismos 50M cada año, y con su margen FCF del 20%, acaba generando una caja de 10M. Como no crece ni la reinvierte, todos los años continúa generando el mismo capital.

La Empresa 2 comienza de manera muy similar a la 1, vendiendo 50M y ganando 10M. Sin embargo, reinvierte el FCF en adquirir una compañía, y lo hace a un múltiplo de 1,4x ventas (el promedio de las adquisiciones de la tesis). Con ello, sumamos 7M adicionales de cara al Año 2.

Al finalizar el Año 2 vuelve a hacer lo mismo, partiendo de unas ventas de 57M. Y al final del año, con el FCF generado, vuelve a hacer otra adquisición al mismo múltiplo. Y replica la estrategia en el Año 3, hasta llegar al Año 4, en el que ya vende 74M y genera un FCF de 14,8M.

Como vemos, las diferencias saltan a la vista. En sólo 3 años, la Empresa 2 genera un FCF normalizado de 14,8M, mientras que la Empresa 1 genera un FCF normalizado de 10M. Con sólo tres adquisiciones, la Empresa 2 ha generado un mayor valor del 48% con respecto a la Empresa 1.

Si a esto le sumamos que la Empresa 2 está bien dirigida, y es capaz de adquirir nuevos negocios que le generen sinergias y le diluya determinados costes operativos y por tanto el margen FCF aumente, las diferencias en la generación de valor pueden llegar a ser enormes.

Aunque aparentemente pueda parecer obvio, muchos podrían sentirse atraídos por la Empresa 1, ya que otorga una mayor sensación de seguridad y estabilidad al retribuir a sus accionistas todo cuanto gana en forma de dividendos.

La Empresa 1 podría incluso aparentar más barata ópticamente, al acumular en el balance toda la caja generada, mientras que la Empresa 2 estaría generando de manera recurrente un FCF negativo. Incluso esta podría acelerar su crecimiento con deuda y encareciéndose todavía más.

Cerrado este paréntesis, el CEO que ha transformado una empresa en decadencia levantando una de incuestionable calidad es Ian Fishwick, fundador y con más del 16% del accionariado, con más de 25 años en el sector y que lidera el departamento clave de M&A de la compañía.

En cuanto a la retribución del equipo gestor, todos cobran salarios adecuados al tamaño de la compañía. El CEO ha sido retribuido con tan sólo el 3% del EBITDA de la compañía, incluyendo los diferentes bonus distribuidos por cumplimiento de objetivos.

Recientemente se han producido compras significativas de insiders. Destaca la adquisición de 10K acciones por parte del CEO. Sin embargo, puede llamar más la atención la compra de más de 1M de acciones por parte de un tal Christopher Kingsman. ¿Quién es Christopher Kingsman?

Kingsman es un ex Cambridge y ex Fidelity que gestiona una Family Office. Como curiosidad, en su bio se define como “fan de la filosofía de inversión de Charlie Munger, centrado en invertir en compañías con una cultura excepcional que aportan verdadero valor a sus accionistas”.

En cuanto a la gestión del capital, a largo plazo han generado valor para sus accionistas a través de la recompra de acciones cuando la compañía ha venido cotizando muy por debajo de su valor intrínseco.

Hagamos un resumen. Tenemos un compounder ligero en activos, con excelentes márgenes y retornos sobre el capital, bien gestionado y con skin in the game, con unos ingresos recurrentes y protegidos de la competencia. ¿A cuánto podría cotizar un negocio de estas características?

Pues bien, vayamos a la valoración. En esta ocasión, he planteado 3 escenarios. En el optimista, la compañía crece al ritmo que ya lo hace ahora, con un margen EBITDA y una ratio conversión FCF-EBITDA menores incluso que los actuales.

Las pautas seguidas en las tres valoraciones han sido escenarios a 5 años vista, manteniendo una deuda 1,0x – 1,5x EBITDA. Del FCF generado, el 30% lo distribuye a sus accionistas y el 70% lo reinvierte en seguir haciendo adquisiciones a su múltiplo promedio (1,4x ventas).

Así, en el escenario pesimista, la compañía estaría haciendo 12M de Free Cash Flow, que a un múltiplo de 15x, obtendríamos una valoración de 5,5 libras. Actualmente cotiza a 3,35 libras, por lo que el potencial sería superior al 60%.

En el escenario moderado, la compañía estaría haciendo 16M de Free Cash Flow, que a un múltiplo de 16x, obtendríamos una valoración de 8 libras. Actualmente cotiza a 3,35 libras, por lo que el potencial sería superior al 135%.

En el optimista, con los números que ya hace en la actualidad, la compañía haría 21M de Free Cash Flow a 5 años, que a un múltiplo de 18x obtendríamos una valoración superior a las 12 libras. Actualmente cotiza a 3,35 libras, por lo que el potencial sería superior al 270%.

En cuanto a los comparables, el trabajo ha consistido básicamente en tomar todas las compañías de Reino Unido que operan en los mismos segmentos, y analizar los múltiplos a los que cotizan en la actualidad.

He seleccionado las compañías con crecimiento y márgenes similares. El múltiplo promedio de EV/Ventas es de 3,9x, y el EV/EBITDA de 20,2x. Nuestra compañía, con un crecimiento y margen superiores a la media, cotiza a un EV/Ventas de 2,4x y a un EV/EBITDA de 11,3x.

Con esto queda patente que la compañía cotiza a un precio irracional. ¿Cuál es el motivo? Podríamos decir que ópticamente está cara (PER 25x), que tiene algo de deuda (1,5x EBITDA), que cotiza en el AIM, que sólo la cubren 2 analistas locales, que es una microcap, el Brexit…

Pero la conclusión a la que he llegado es que el mercado todavía mantiene la percepción que la compañía sigue siendo un operador tradicional de llamadas, cuando los ingresos derivados de este segmento apenas representan ya una parte pequeña del negocio.

Como catalizadores, a medida que la compañía continúe su transición hacia una compañía de servicios IT (Fase 3), se producirá un re-rating. Además, cuando siga ganando tamaño por nuevas adquisiciones, se producirán nuevas sinergias que seguirán elevando los márgenes del grupo.

En cuanto a los riesgos, podríamos hablar del Brexit, pero la realidad es que todo esto ha originado que el gobierno británico se instale en una política de proteccionismo de sus pymes locales, que beneficiará a las compañías británicas a medio plazo.

Riesgo tecnológico. Más de una vez se lo han preguntado al CEO. Ian Fishwick, que lleva 25 años en el sector, siempre responde: “No existe riesgo de disrupción tecnológica, ya que nosotros operamos en el negocio B2B en el que no hay tanta moda como en el del cliente particular”.

Riesgo de personal. Muchas de las adquisiciones las realizan a través del pago de acciones, para que el nuevo equipo se sienta parte de la compañía y se involucren en el nuevo proyecto.

Sin duda, más preocupante es el riesgo de fuga de talento como ya está sucediendo en Francia, y que el Brexit podría acelerar. Es un factor a vigilar de cerca, pero de momento no está afectando a la compañía.

Riesgo de adquisiciones. Al hacer sólo 2 adquisiciones al año, si una de ellas saliese mal, supondría un duro golpe para la compañía. Sin embargo, al incluir como parte de la contraprestación pagos por objetivos, con esta estrategia minimizan el impacto de errores.

En resumen, tenemos un compounder que cotiza con un descuento muy interesante, con un equipo gestor excepcional, y con un potencial por delante y un viento de cola como pocos para continuar haciendo adquisiciones.

Como siempre, os animo a hacer un análisis de la compañía por vosotros mismos y dejar aquí vuestras impresiones. En esta ocasión, se trata de la microcap británica Adept Technology Group.

Como curiosidad, hasta noviembre de 2018, la compañía se denominaba Adept Telecom. El cambio de nombre ha sido una de las medidas adoptadas para convencer al mercado de que ya ha dejado de ser un operador tradicional de llamadas.

BONUS TRACK. Ian Fischwick: “Me ha llevado 25 años buscar algo con ingresos recurrentes, sin capex, y que básicamente sea una máquina de hacer dinero”.

Como suelo decir, el inversor particular debe salirse de lo ordinario para obtener rentabilidades extraordinarias. Espero que tengáis un buen día y mejores inversiones. 🙂