Aproveitando a oferta de #HAPV3 por #GNDI3, vou falar um pouco da nossa visão sobre o setor e o porque de NAO termos entrado no IPO de #RDOR3

Um dos maiores problemas do setor de saúde é a inflação medica que vem rodando bem acima do IPCA há vários anos. Isso é causado por uma serie de fatores entre eles: incentivos desalinhados, envelhecimento da população, fraudes e desperdícios.

A principal consequência dessa alta inflação medica é que os planos de saúde ficam cada vez mais inacessíveis. E por isso, o numero de beneficiários em planos privados tem ficado mais ou menos igual há 10 anos.

Dentro, então, deste cenário onde não há crescimento de volume entre beneficiários privados, acontece um jogo de rouba monte onde as empresas verticalizadas (HAPV, GNDI e Prevent Senior) ganham share em cima de players como Bradesco saúde, Sulamerica, Unimeds etc.

Por que as verticalizadas ganham share? Pq elas tem planos com valores muito mais competitivos. Uma vez que elas são donas dos próprios hospitais, clinicas e labs, elas conseguem controlar de maneira muito mais eficiente os custos médicos.

Assim, repassam esse ganho de mg para os preços dos planos e continuam a ganhar share em cima dos outros players.

Acredito que as sinergias da fusão de HAPV + GNDI serão quase totalmente repassados para preço. Fazendo com que elas acelerem ainda mais os seus ganhos de share

Acredito que as sinergias da fusão de HAPV + GNDI serão quase totalmente repassados para preço. Fazendo com que elas acelerem ainda mais os seus ganhos de share

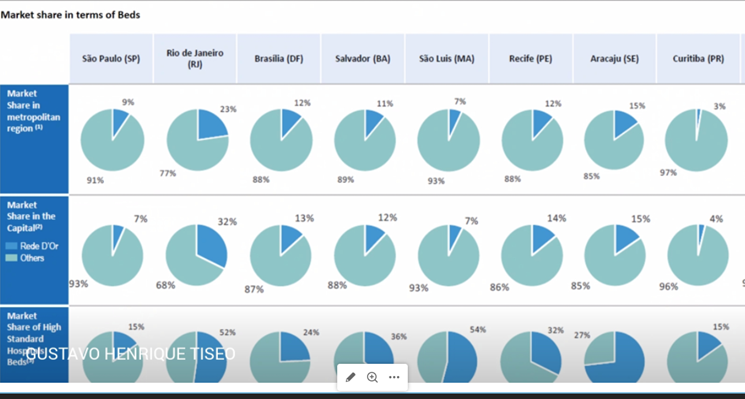

E onde a RDOR3 entra nisso? ~70% da receita da RDOR vem de planos como Bradesco, Sula, Unimed etc que são justamente quem tem sofrido com a competição das verticalizadas.

Acho a RDOR uma super empresa! Mas no valuation em que foi saiu o IPO, nao achava que ele precificava corretamente os riscos do negocio e do aumento de competição.

O que me faria mudar de ideia e comprar RDOR? Um valuation com desconto para HAPV + RDOR.

Ou a RDOR começar a verticalizar a sua própria operação

A RDOR ja tem 32% de mkt share no Rio e poderia comecar a verticalização da sua operacao por la.

Ou a RDOR começar a verticalizar a sua própria operação

A RDOR ja tem 32% de mkt share no Rio e poderia comecar a verticalização da sua operacao por la.

Por outro lado, isso geraria um enorme pushback dos seus principais clientes como Bradesco, Sula, Unimed. Estou aberta a discussões e talvez eu nao esteja enxergando algo. Prove me wrong! 😃

• • •

Missing some Tweet in this thread? You can try to

force a refresh