Antares Vision $AV.IM is the world's leading Track & Trace (T&T) and Vision Inspection (VI) solutions provider for the life science sector.

With several catalysts ahead I've initiated a position in this insider-owned small cap 🔽

1/

With several catalysts ahead I've initiated a position in this insider-owned small cap 🔽

1/

Antares is the supplier to 10 of the 20 leading pharmaceutical companies in the world having installed +2000 serialisation lines at +200 production facilities in +60 countries.

2/

2/

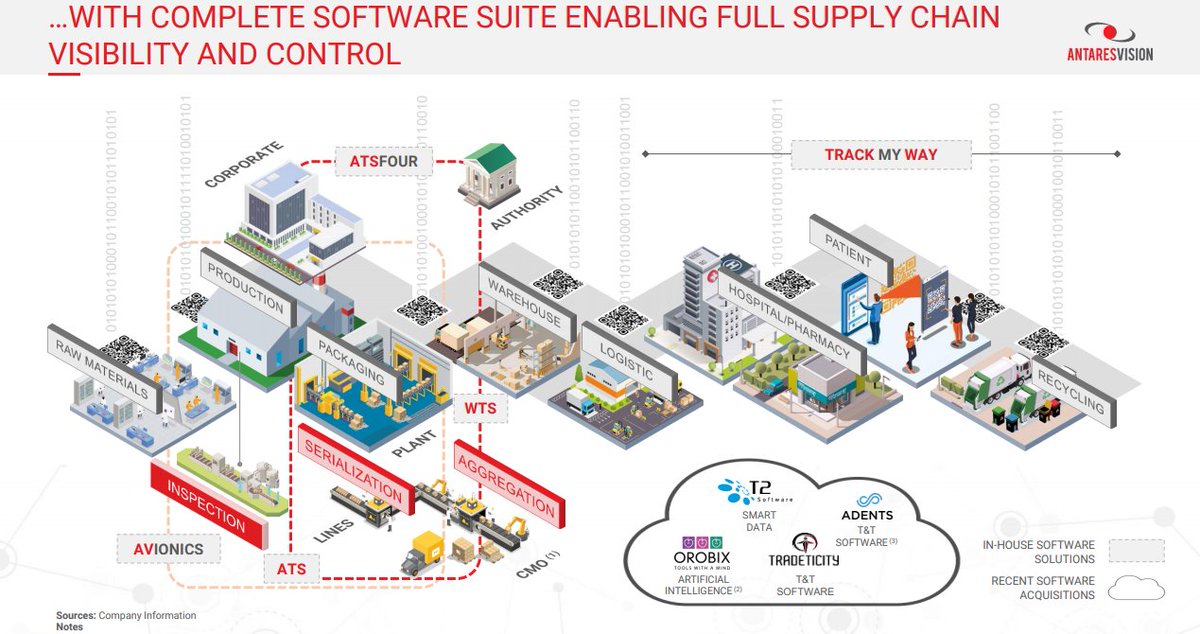

Antares offers - via software and hardware - the protection of products and brands through visual inspection systems for quality

control, Track & Trace solutions for anti-counterfeiting and supply chain transparency from the point of

production to the end consumer.

3/

control, Track & Trace solutions for anti-counterfeiting and supply chain transparency from the point of

production to the end consumer.

3/

All major governments have regulation rolling out in regards to prescription drug traceability.

Penetration, globally, is below 30% and is forecast to double by 2026.

4/

Penetration, globally, is below 30% and is forecast to double by 2026.

4/

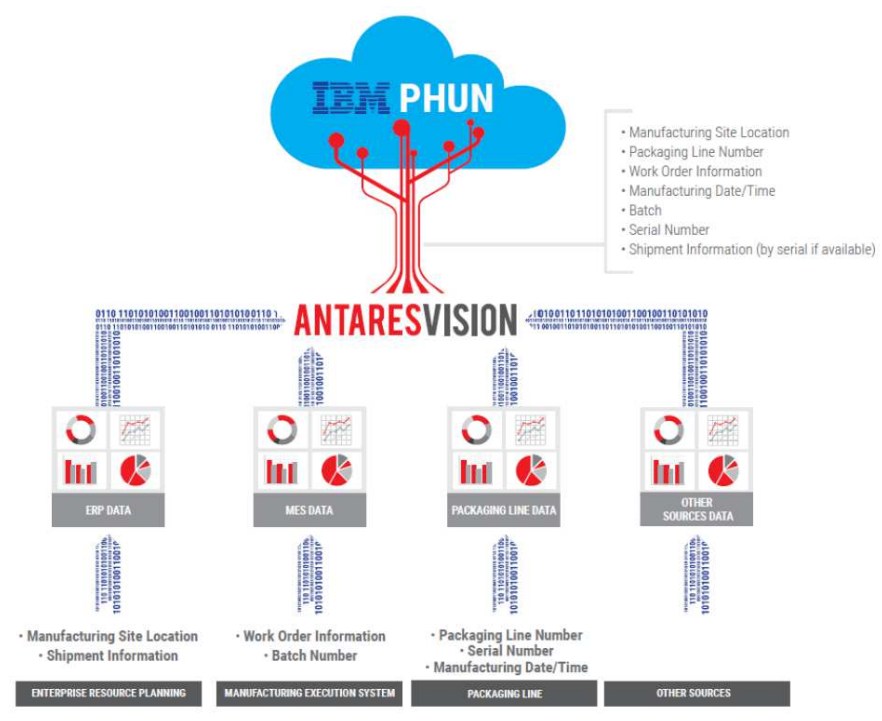

In regards to distribution of Covid-19 vaccines, IBM partnered with Antares to create a solution tracking raw materials and identify shortages. Monitor production yields across manufacturers, guarantee vaccine integrity and prevent counterfeits.

5/

5/

While being a leading player in the life science sector is interesting on its own, the bull case is the large, fast growing and untapped total addressable market outside life science.

Food, Cosmetics, Medical Devices, Beverage etc.

9x TAM

6/

Food, Cosmetics, Medical Devices, Beverage etc.

9x TAM

6/

Maintaining a +95% retention rate in one of the scrutinized sectors in the world (Global AAA Pharma) is a high bar to pass.

Antares should be able to participate in the tremendous growth that is inevitable coming by government regulation, in other sectors.

Antares should be able to participate in the tremendous growth that is inevitable coming by government regulation, in other sectors.

Antares, with its buy-and-build strategy, has managed to 10x revenue while also doubling its margins. Quite impressive, considering Italy as a country hasn't grown in a decade or so.

8/

8/

~23% ebit margins (20% LTM) the last 3 years

75% gross margin (LTM)

3% recurring capes as a % of revenue

Software, only 9% of sales currently, growing double digit.

9/

75% gross margin (LTM)

3% recurring capes as a % of revenue

Software, only 9% of sales currently, growing double digit.

9/

I love a founder-led management team.

The acting CEO, Chairman and CFO owns 73% of the company. 👏👏

10/

The acting CEO, Chairman and CFO owns 73% of the company. 👏👏

10/

This €500m small cap is listed on AIM Italy.

Antares is covered by one (1) analyst and most mutual funds are not able to buy on the AIM. Furthermore, Italian stock ownership per capita is <5% compared to 22% in Sweden.

Kicker: they are about to uplist...

11/

Antares is covered by one (1) analyst and most mutual funds are not able to buy on the AIM. Furthermore, Italian stock ownership per capita is <5% compared to 22% in Sweden.

Kicker: they are about to uplist...

11/

Last month, they applied to the main Italy Stock Exchange. Furthermore, they're applying to the Star Segment which is the most scrutinized list catered to international standards.

By late spring this gem should be available to international small cap managers world wide.

12/

By late spring this gem should be available to international small cap managers world wide.

12/

Last year Antares embarked on a aggressive acquisition spree. €113m in M&A for a €500m market cap could play out quite well in the next years numbers.

With only one (1) analyst covering the company perhaps the cross-selling opportunities are not fully understood by the market

With only one (1) analyst covering the company perhaps the cross-selling opportunities are not fully understood by the market

Management clearly has ambitions with its M&A strategy, and confidence as they are about to uplist to the main market.

We're paying ev/ebit 12 next years results backing a founder led company within the Machine Vision Inspection and Track & Trace Industry. Long.

14/14

We're paying ev/ebit 12 next years results backing a founder led company within the Machine Vision Inspection and Track & Trace Industry. Long.

14/14

• • •

Missing some Tweet in this thread? You can try to

force a refresh