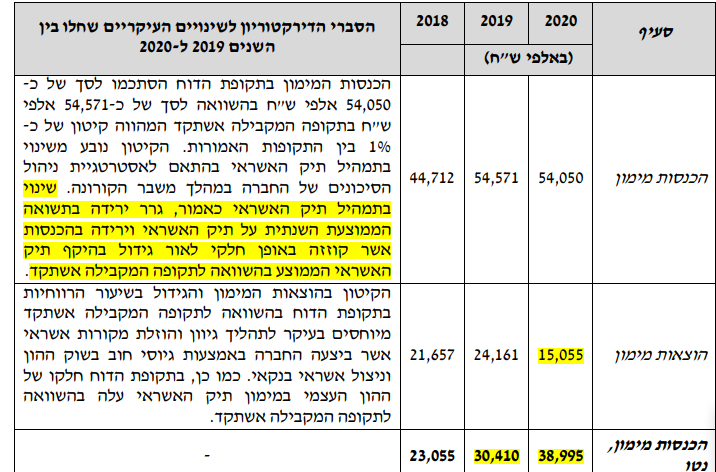

לסיכו (יש עניין) מפרסמת דוח שנתי, השפעות הקורונה ותמהיל הפרויקטים שחקו את הרווחיות במהלך 2020, המאזן חזק במיוחד עם כ-166 מש"ח מזומן ונכסים פיננסים ברוטו על שווי שוק של 247 מש"ח, צבר ההזמנות מתקרב ל-1.4 מיליארד ₪.

ישנם מספר חלקים נעים בתמונה לצורך בניית הערכות להמשך: לסיכו רכשה באוגוסט 2020 שתי חברות בארה"ב, לדוחות מצורפים דוחות פרופורמה לשנים הקודמות, ניתן בעזרתם לקבל הערכה לגבי כוח הרווח של החברה להמשך בתוספת ארה"ב, פרופרומה 2019 טרום קורונה:

נקודה מעניינת היא שיעור הרווח בארה"ב, נראה ששולי הרווח הגולמי עומדים על 27%, גבוה משמעותית משולי הרווח המקבילים בארץ, בניית הזרוע בארה"ב להיקף פעילות שנתי של 150-200 מש"ח לא נראית כהישג הרואי, הישג בגזרה זו ישפיע משמעותית על הרווחיות של כלל החברה

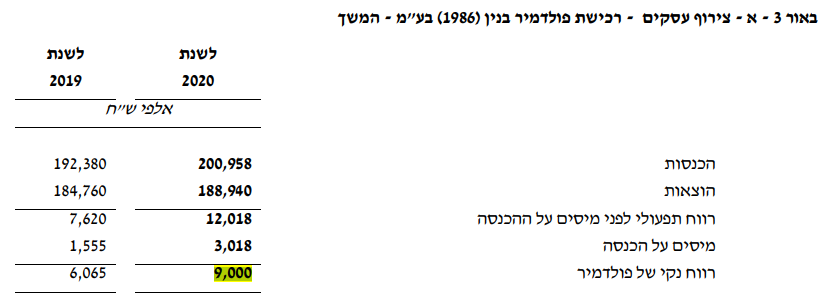

פולדמיר- לסיכו רכשה 56% מפולדמיר בשנת 2018 וכעת מממשת אופצית רכש ל-44% הנותרים, פולדמיר הרוויחה 9 מש"ח ב-2020 ולסיכו תשלם 11 מש"ח תמורת ה-44% בחברה, מכפיל רווח 2.7 (בהינתן שזהו נתון מייצג), היכן ישנן עוד עסקאות כאלה?

בנוסף ברבעונים הקרובים נתחיל לראות הכנסות ממגה פרויקט באפריקה אשר יתרום סדר גודל של 5 מש"ח רווח תפעולי לרבעון, כתבתי על השלכות הפרויקט בגאנה כאן:

laradar.com/?p=2551

laradar.com/?p=2551

• • •

Missing some Tweet in this thread? You can try to

force a refresh