Pelan Medical Card ni nampak gempak diluar tapi tak gah didalam

Orang nampak ambik medical Card boleh settle masalah.

Cepat check in hospital, wad selesa, rawatan terbaik. Segalanya FREE. Sekupang pun tak perlu bayar.

Tapi hakikatnya tak ramai tahu. Prosedur pun tak faham 😅

Orang nampak ambik medical Card boleh settle masalah.

Cepat check in hospital, wad selesa, rawatan terbaik. Segalanya FREE. Sekupang pun tak perlu bayar.

Tapi hakikatnya tak ramai tahu. Prosedur pun tak faham 😅

Bila cakap pasal Medical Card, ada yang kata "Luthfi, sorry lah. Aku nampak Medical Card ni scam"

Bila jumpa ramai orang, banyaklah pendapat & maklum balas tentang Insurans / Takaful ni.

Tambahan pula sembang dengan orang Melayu, Insurans/Takaful = Medical Card

Bila jumpa ramai orang, banyaklah pendapat & maklum balas tentang Insurans / Takaful ni.

Tambahan pula sembang dengan orang Melayu, Insurans/Takaful = Medical Card

Actually Insurans/Takaful bukannya Medical Card semata-mata. Banyak lagi produk Takaful ni.

Cuma kebanyakkan orang kita lebih cenderung kepada Medical Card kerana ia adalah salah satu produk yang kita bayar & boleh guna terus bila perlu

Kiranya ambik Medical Card ni tak rugi.

Cuma kebanyakkan orang kita lebih cenderung kepada Medical Card kerana ia adalah salah satu produk yang kita bayar & boleh guna terus bila perlu

Kiranya ambik Medical Card ni tak rugi.

Saya tak nafikan keperluan Medical Card. Tapi kita perlu tahu keperluan & keutamaan perlindungan kita.

Masalah yang selalu ejen Takaful alami adalah mindset orang kita, nak Coverage tinggi, nak cover seumur hidup tapi nak bayar bulan-bulan murah. Siap nak pakej family lagi🤣😅

Masalah yang selalu ejen Takaful alami adalah mindset orang kita, nak Coverage tinggi, nak cover seumur hidup tapi nak bayar bulan-bulan murah. Siap nak pakej family lagi🤣😅

Sebelum nak ambik medical kad kena faham.

Kena declare taraf kesihatan. Kena transparent dengan ejen& kena inform sejarah hospitalisation yang lepas.

Application kita mungkin akan cepat approved jika kita tak declare sepatutnya tapi kita akan ada masalah pada masa depan!

Kena declare taraf kesihatan. Kena transparent dengan ejen& kena inform sejarah hospitalisation yang lepas.

Application kita mungkin akan cepat approved jika kita tak declare sepatutnya tapi kita akan ada masalah pada masa depan!

Bila jumpa ejen, kena tanya & fahamkan betul-betul proses & prosedur. Setiap syarikat tak sama. Ada perlu deposit. Ada tak perlu deposit.

Semua ada kelebihan & kekurangan tersendiri.

Masalah orang kita percaya & harap ke ejen Bulat2. Bila Ejen kena terminate/resign melopong

Semua ada kelebihan & kekurangan tersendiri.

Masalah orang kita percaya & harap ke ejen Bulat2. Bila Ejen kena terminate/resign melopong

Ok, meh saya share sikit kenapa Medical Card ni hanya GEMPAK diluar tapi TAK GAH didalam :

1. Rawatan yg free (Baca : cover 100%) hanya apabila kita ADMIT sahaja & based on Guarantee Letter (GL). Jika GL declined atau reject maka rawatan kita tak cover. Best case, pay & claim

1. Rawatan yg free (Baca : cover 100%) hanya apabila kita ADMIT sahaja & based on Guarantee Letter (GL). Jika GL declined atau reject maka rawatan kita tak cover. Best case, pay & claim

2. Senang cerita, kalau guna Medical Card untuk rawatan yg tak admit wad & tiada GL maka perlu Pay & Claim.

Contoh : Daycare, dialisis, fisioterapi, rawatan kemalangan yg perlu jahit & cuci luka.

Risiko utk Pay & Claim ni adalah TAK GERENTI 100% akan dapat duit balik.

Contoh : Daycare, dialisis, fisioterapi, rawatan kemalangan yg perlu jahit & cuci luka.

Risiko utk Pay & Claim ni adalah TAK GERENTI 100% akan dapat duit balik.

3. GL ada 2. 1st, masa admission. 2nd, masa discharge.

Jgn happy sangat kalau 1st GL tu approved. 2nd GL atau Final GL tu lagi penting utk pastikan rawatan kita tu ditanggung 100% oleh Takaful.

Ada kes, walaupun GL dah approved, keluar result +ve Covid19 terus GL declined!

Jgn happy sangat kalau 1st GL tu approved. 2nd GL atau Final GL tu lagi penting utk pastikan rawatan kita tu ditanggung 100% oleh Takaful.

Ada kes, walaupun GL dah approved, keluar result +ve Covid19 terus GL declined!

Kalau tiba-tiba GL declined mcm mana?

Haa, check dgn ejen atau syarikat takaful. mesti ada sebab. Naya jugak kalau kena bayar sendiri bil tu walaupun pay & claim

Sebab tu sebelum nak admit tu kita kena bagitahu info yg perlu & sepatutnya sahaja. Takut nanti sbb statement kita

Haa, check dgn ejen atau syarikat takaful. mesti ada sebab. Naya jugak kalau kena bayar sendiri bil tu walaupun pay & claim

Sebab tu sebelum nak admit tu kita kena bagitahu info yg perlu & sepatutnya sahaja. Takut nanti sbb statement kita

4. Walaupun Final GL dh keluar, tapi tak semestinya 100% cover!

Dlm final GL tu akan ada itemized item. Syarikat akan cover item yg related dgn rawatan. Ada yg tak cover covid test, ppe, admission fees dll. Maka, kena keluar duit sendiri juga

So siapa kata Medical Card ni free?

Dlm final GL tu akan ada itemized item. Syarikat akan cover item yg related dgn rawatan. Ada yg tak cover covid test, ppe, admission fees dll. Maka, kena keluar duit sendiri juga

So siapa kata Medical Card ni free?

5. Medical Card bukannya "tiket" untuk buat testing

Med Card hanya boleh digunakan utk cover perkara/penyakit yg dah disahkan. Sebab tu kos CT Scan dll kena pay & claim. Once penyakit tu ada, boleh claim atau absorb masuk dlm bil/GL. Tapi, kalau sebaliknya tanggung sendiri

Med Card hanya boleh digunakan utk cover perkara/penyakit yg dah disahkan. Sebab tu kos CT Scan dll kena pay & claim. Once penyakit tu ada, boleh claim atau absorb masuk dlm bil/GL. Tapi, kalau sebaliknya tanggung sendiri

6. Medical Card tak cover kos ubat, supplemen kimoterapi dan kanser. Medical kad pun tak cover kos ubat pulmonary hypertension dan medical kad tak cover kos ubat air dialisis.

Senang cerita, ubat tambahan lepas keluar hospital, medical kad tak cover 😅😔

Senang cerita, ubat tambahan lepas keluar hospital, medical kad tak cover 😅😔

7. Medical Card tak cover kos alat perubatan Contohnya katil hospital untuk kegunaan dirumah, kerusi roda, tongkat bantu berjalan 4 kaki ataupun tongkat ketiak tu.

Senang cerita, segala alat yang nak guna kat rumah tu medical kad tak cover 😅😔

Senang cerita, segala alat yang nak guna kat rumah tu medical kad tak cover 😅😔

Kesimpulannya, medical Card ni bukannya satu produk yg straight forward. Anda perlu faham betul-betul sebelum & selepas ambil.

Jika betul2 faham, insyaallah infuture takkan ada masalah

Based on pengalaman saya, dari 10 orang yg ada takaful, hanya 3 je yg faham apa yg dia ambil

Jika betul2 faham, insyaallah infuture takkan ada masalah

Based on pengalaman saya, dari 10 orang yg ada takaful, hanya 3 je yg faham apa yg dia ambil

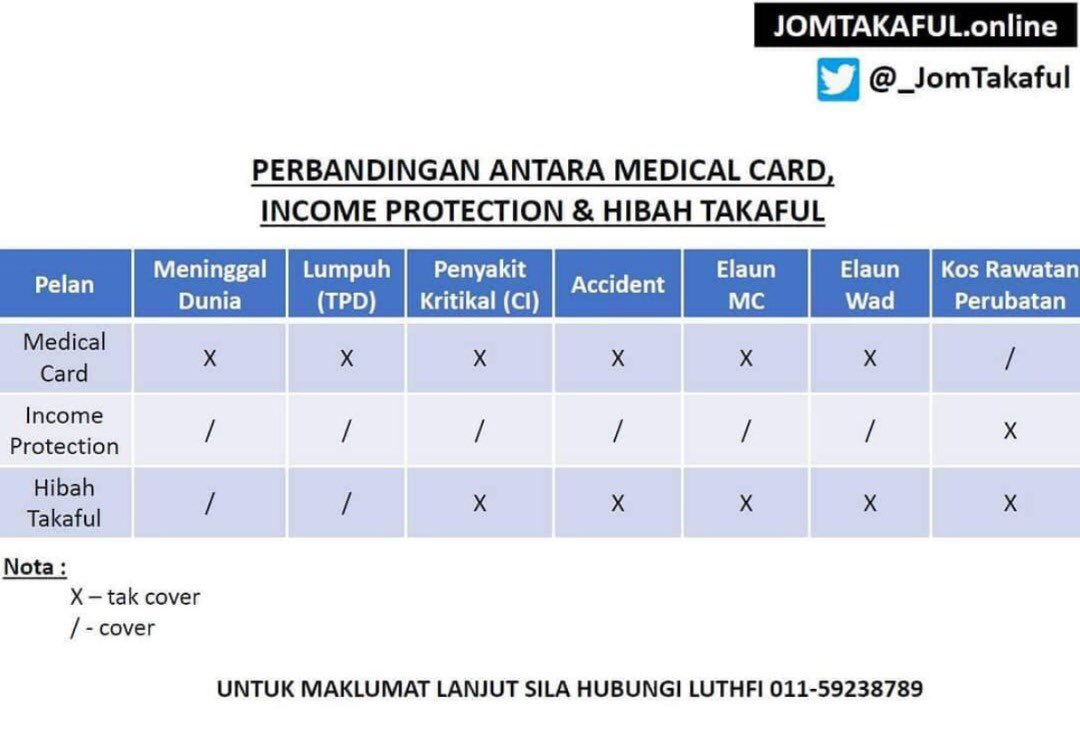

Setiap produk Takaful ada fungsi tersendiri

Ambil Med Card, dapat Coverage hospital je. Takkan boleh ganti pendapatan

Ambil Income Protection, dapat pampasan dlm bentuk tunai, tak dapat rawatan perubatan hospital

Ambil hibah Takaful, hanya pampasan kematian dan/atau kelumpuhan

Ambil Med Card, dapat Coverage hospital je. Takkan boleh ganti pendapatan

Ambil Income Protection, dapat pampasan dlm bentuk tunai, tak dapat rawatan perubatan hospital

Ambil hibah Takaful, hanya pampasan kematian dan/atau kelumpuhan

Selain daripada diri kita, Pemilihan ejen pun penting, jika yg berpengalaman, insyaallah mudah urusan admission & discharge.

Dah tahun 2021, tak perlu dah minta ejen Takaful ziarah jika kita admit wad. Paling penting, dia cek status, GL cepat approved & discharged. Tu penting

Dah tahun 2021, tak perlu dah minta ejen Takaful ziarah jika kita admit wad. Paling penting, dia cek status, GL cepat approved & discharged. Tu penting

Saya harap perkongsian saya ni beri manfaat kepada semua.

Sebagai ejen takaful, saya perlu kongsikan fakta yang betul agar semua orang faham tentang Medical Card.

Kita asyik cakap benda baik je kan. ni fakta yang kita perlu faham & terima jika kita ambil Medical Card.

Sebagai ejen takaful, saya perlu kongsikan fakta yang betul agar semua orang faham tentang Medical Card.

Kita asyik cakap benda baik je kan. ni fakta yang kita perlu faham & terima jika kita ambil Medical Card.

Takaful ni sebenarnya mampu milik & boleh diambil berdasarkan kemampuan kita.

Kalau bajet rendah, ambillah Takaful Kemalangan. RM160+ setahun

Jika bajet sederhana, ambil Income Protection, sebulan hanya RM85.

Jika ada bajet lebih, ambil Medical Card, bermula RM100+ sebulan

Kalau bajet rendah, ambillah Takaful Kemalangan. RM160+ setahun

Jika bajet sederhana, ambil Income Protection, sebulan hanya RM85.

Jika ada bajet lebih, ambil Medical Card, bermula RM100+ sebulan

Kalau bajet tak banyak untuk takaful, boleh ambil dulu Income Protection. Kita secure gaji kita dulu. Kalau ada apa-apa masalah berkaitan dengan kesihatan boleh refer hospital kerajaan

Kalau ada apa-apa kemusykilan WhatsApp je. Saya happy untuk bantu 😊

wa.me/601159238789

Kalau ada apa-apa kemusykilan WhatsApp je. Saya happy untuk bantu 😊

wa.me/601159238789

Bacaan tambahan : Kenapa Medical Card Takaful selalu naik harga?

https://twitter.com/LuthfiMY/status/1370638240508612608?s=19

Bacaan tambahan : menjawab persoalan nak ambil medical kad ataupun income protection?

https://twitter.com/LuthfiMY/status/1294577677769175042?s=19

• • •

Missing some Tweet in this thread? You can try to

force a refresh