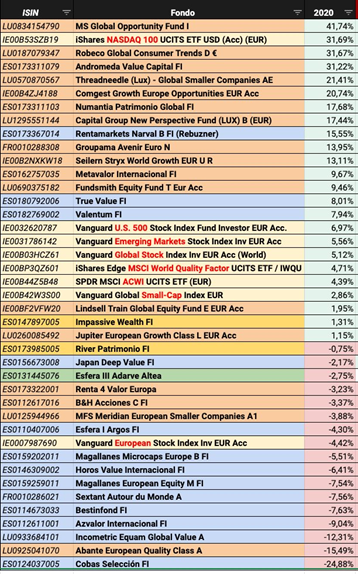

Hoy vamos a hablar de Travelsky $TSYHF $TSYHY, el Amadeus $AMS chino. Una compañía muy interesante, afectada negativamente de manera temporal por el covid pero con unas perspectivas a largo plazo muy interesantes!

¡Hilo va!

¡Hilo va!

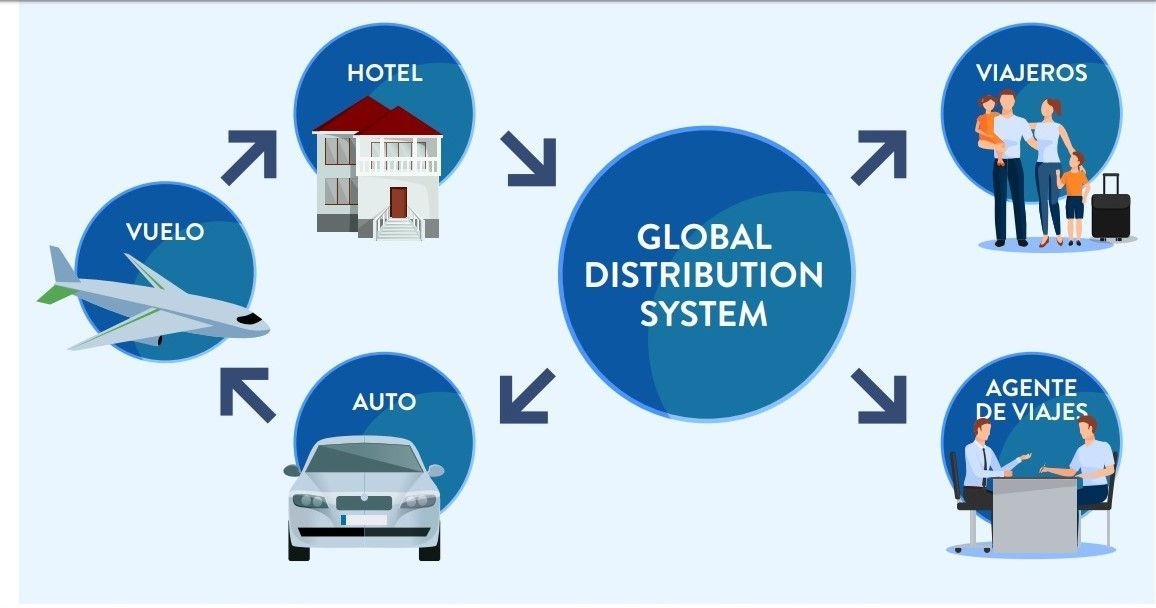

1) Si bien tiene otras líneas de negocio, la mayor fuente de valor de Travelsky son los Global Distribution Systems (GDS). Un GDS básicamente permite transacciones entre proveedores de servicios de la industria.

2) Es un negocio muy bueno. En primer lugar, al ser básicamente software, no necesita inversiones de capital si no se desea. Travelsky podría reducir su capex drásticamente si así quisiera.

3) En segundo lugar, encontramos amplicos costes de cambio, efectos red y marca. Una vez se elige un proveedor, es peligroso cambiarlo, ya que el funcionamiento puede ser diferente y se pueden cometer errores, algo que las aerolíneas no se pueden permitir.

4) Las aerolíneas siempre usarán el que usa todo el mundo siendo más fácil encontrar operadores, por lo que cuantos más personas lo usen más fácilmente será expandirse. Es comparable a Bloomberg. Ello provoca que el más usado será el que mejor reputación y usuarios tenga.

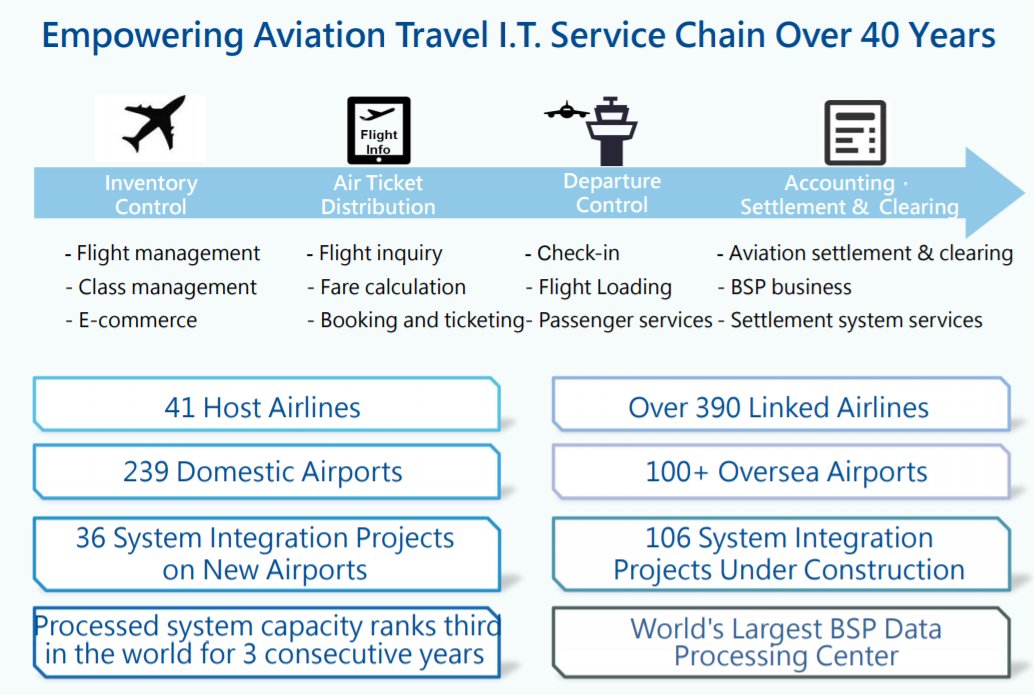

5) Travelsky tiene el 95% de la cuota de mercado en china, pese a la liberalización del sector, lo que muestra la solidez del monopolio. Además sus mayores accionistas son las mayores aerolíneas chinas, por lo que estas no cambiarán de proveedor.

6) En tercer lugar, es un negocio muy escalable; debido al alto número de servicios de una empresa, cuanto más grande sea mejor, pues los costes son prácticamente los mismos y al tener más datos puede ofrecer un mejor servicio. La escala de Travelsky en china es inigualable

7) Además ofrecen descuentos por volumen. Al tener el mayor volumen de uso, sus precios son inigualables por lo que tienen un mejor servicio y además son más baratos que la competencia.

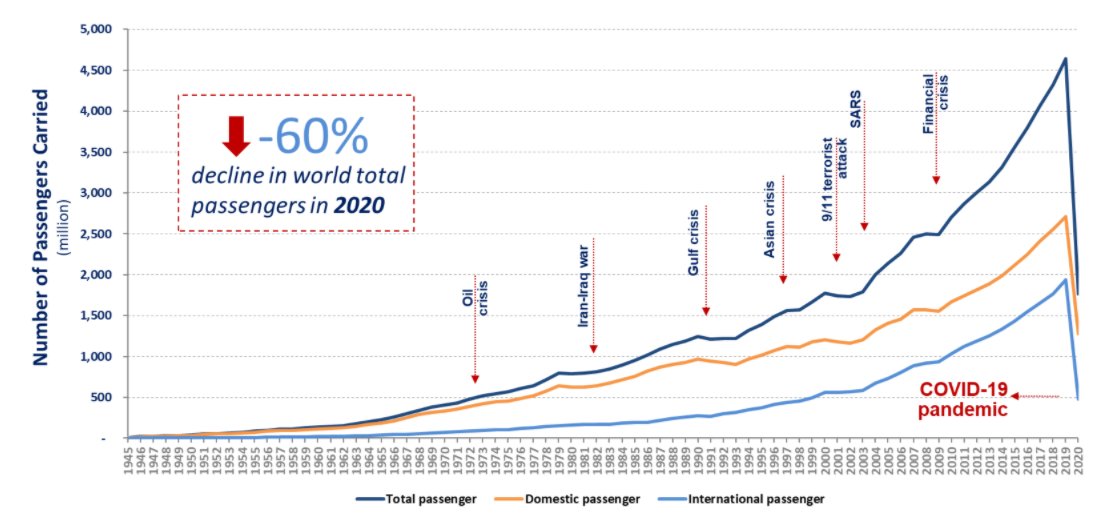

8) Además suele ser un negocio muy resistente a las crisis (salvo a las pandemias y guerras que detienen el transporte) ya que como hemos podido observar incluso durante la crisis de 2007/2009, el volumen aumentaba.

9) Travelsky tiene mucho potencial de crecimiento. En primer lugar los precios que ofrecen son más baratos que la competencia. Mientras que cobran aproximadamente $0.85 por ticket la competencia como Amadeus y Sabre suele cobrar $2.

10) El transporte en China tiene muchos vientos de cola con el aumento de la clase media. El PIB per cápita de china es un -83% inferior al de EEUU y mientras los chinos realizan 0.4x viajes en avión los europeos lo hacen en 2.5. Además el nº de aeropuertos en china es inferior.

11) La IATA espera que el nivel de pasajeros continúe aumentando a nivel mundial hasta el 2035 con China en la cabeza superando a EEUU, lo que son muy buenas noticias para Travelsky.

12) Si bien la pandemia ha sido un duro golpe, las ventas de Travelsky a largo plazo pueden crecer mucho tanto por el aumento del volumen como por un posible aumento de precios.

La valoración de Travelsky también es más atractiva que sus competidores con resultados pre-covid. Además debemos tener presente que Travelsky no tiene deuda a largo plazo a diferencia de sus competidores que suelen están apalancados.

14) Y hasta aquí el hilo de hoy. Espero que os haya gustado y de ser así se agradece la difusión!

• • •

Missing some Tweet in this thread? You can try to

force a refresh