Análise fundamentalista da #LLIS3 ressaltando seus pontos fracos e fortes!! Segue a thread, espero que gostem, se possível deixa sua curtida e seu RETWEET que ajuda muito no meu trabalho, bora lá!!

*Não é recomendação de compra, o post só tem fins educativos;

*Valores x 1000.

*Não é recomendação de compra, o post só tem fins educativos;

*Valores x 1000.

A Le Lis Blanc é uma empresa do setor da moda de alto padrão, com enfoque em atender o público de classe A. Fundada em 1988, a empresa tem seus produtos espalhados por lojas em todos os estados do país, além de serem referência internacionalmente com os mesmos!

A rede da empresa é composta por 6 marcas: Le Lis Blanc, Dudalina, John John, Bo.Bô, Rosa Chá e Individual. As marcas comercializam desde roupas comuns para o dia-a-dia, trajes de gala, acessórios, perfumes, óleos corporais e uma linha completa de sapatos e chinelos.

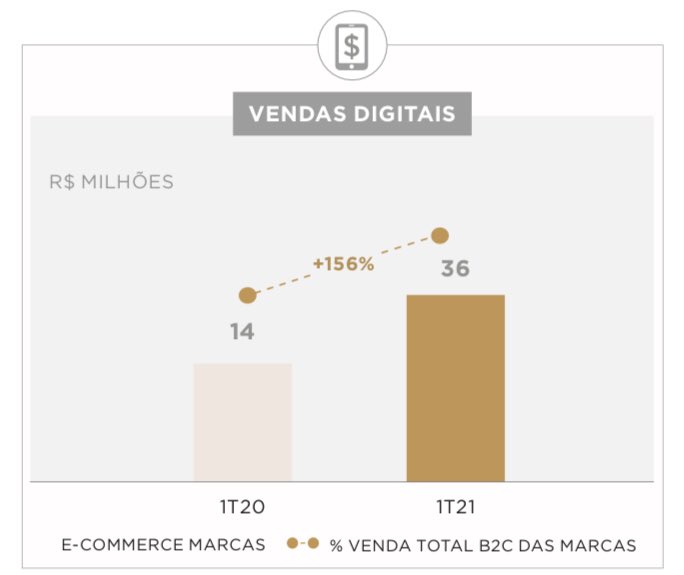

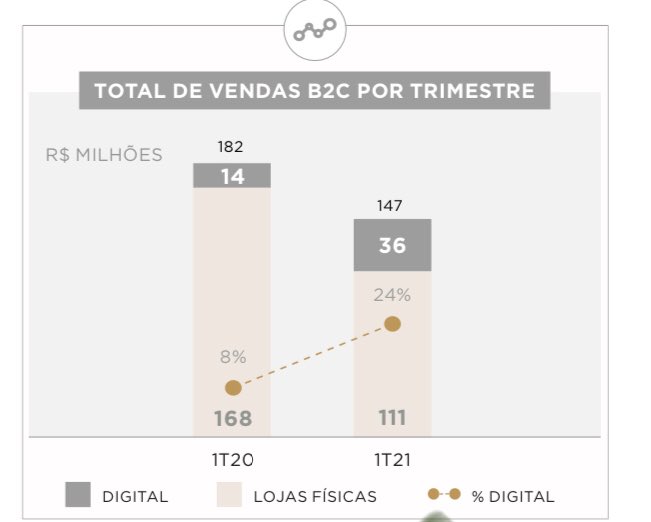

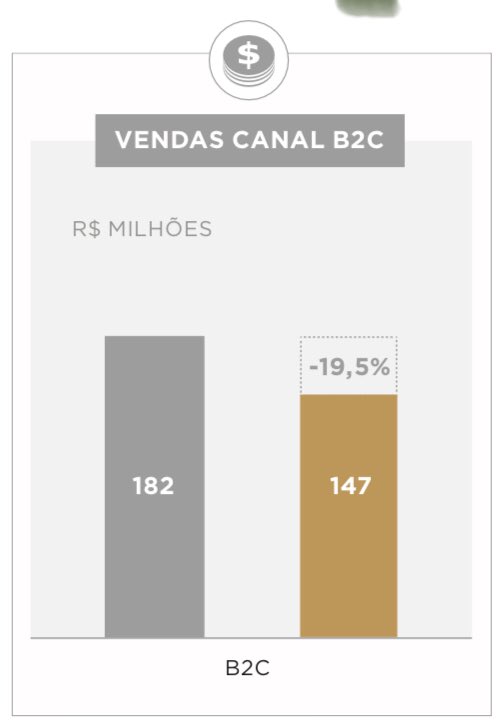

•Vendas:

As vendas digitais, as quais vem em ascensão em todo setor comercial, também tiveram um aumento robusto no 1T21, subindo 156%. Entretanto o total das vendas B2C diminuiu, saindo de 182 milhões e chegando a 147 milhões. As vendas B2C por sua vez, caíram 19,5%.

As vendas digitais, as quais vem em ascensão em todo setor comercial, também tiveram um aumento robusto no 1T21, subindo 156%. Entretanto o total das vendas B2C diminuiu, saindo de 182 milhões e chegando a 147 milhões. As vendas B2C por sua vez, caíram 19,5%.

•Os consumidores estão felizes com os produtos e serviços prestados?

Ao que tudo indica, sim! No site verificado, reclame aqui, nenhuma das marcas principais tem avaliação inferior a 8,5, e a satisfação aumentou ou se manteve linear em todas as marcas da companhia.

Ao que tudo indica, sim! No site verificado, reclame aqui, nenhuma das marcas principais tem avaliação inferior a 8,5, e a satisfação aumentou ou se manteve linear em todas as marcas da companhia.

•Logística:

Em minha opinião um dos pontos mais fortes da empresa. No 1T21 98% das vendas foram entregues no prazo, e em TODAS as modalidades o prazo de entrega diminuiu, criando assim uma forte VANTAGEM COMPETITIVA dentro do setor da moda, visto a expansão do e-commerce.

Em minha opinião um dos pontos mais fortes da empresa. No 1T21 98% das vendas foram entregues no prazo, e em TODAS as modalidades o prazo de entrega diminuiu, criando assim uma forte VANTAGEM COMPETITIVA dentro do setor da moda, visto a expansão do e-commerce.

•Estoques:

Os estoques no primeiro trimestre normalmente já são maiores em função do recebimento das coleções de inverno, entretanto pelo rápido giro de estoque e outros fatores externos ele teve uma queda de 25% em relação ao mesmo período de 2020(+)

Os estoques no primeiro trimestre normalmente já são maiores em função do recebimento das coleções de inverno, entretanto pelo rápido giro de estoque e outros fatores externos ele teve uma queda de 25% em relação ao mesmo período de 2020(+)

fator que pode ser explicado pela maior eficiência na conversão de vendas vendedor-consumidor.

•Considerações iniciais:

-Market share quase total no mercado de roupas de alto padrão no Brasil, além de ter influência em toda América Latina;

-Boa adaptação ao mercado digital, conseguindo maior captação de clientes on-line;

-Atenção a queda nas vendas; (+)

-Market share quase total no mercado de roupas de alto padrão no Brasil, além de ter influência em toda América Latina;

-Boa adaptação ao mercado digital, conseguindo maior captação de clientes on-line;

-Atenção a queda nas vendas; (+)

-Boa gestão do estoque, conseguindo diminuir o mesmo;

-Logística gera uma vantagem competitiva;

-Alto grau de aceitação pelo consumidor;

-Qualidade nos produtos vendidos.

-A empresa tem grande problemas em sua gestão, a qual prejudica fortemente seus resultado.

-Logística gera uma vantagem competitiva;

-Alto grau de aceitação pelo consumidor;

-Qualidade nos produtos vendidos.

-A empresa tem grande problemas em sua gestão, a qual prejudica fortemente seus resultado.

•Ativos e Passivos:

Ativo e Passivo Circulante são baixos, entretanto o ativo excede o passivo, gerando um pouco de segurança para a empresa no curto prazo, demonstrando a existência de capital de giro. Já na linha do não circulante vemos valores extremamente altos,(+)

Ativo e Passivo Circulante são baixos, entretanto o ativo excede o passivo, gerando um pouco de segurança para a empresa no curto prazo, demonstrando a existência de capital de giro. Já na linha do não circulante vemos valores extremamente altos,(+)

tanto para os ativos, quanto para os passivos. Os valores quase se igualam, tendo pequeno saldo em débito para os ativos, o que gera um pouco de segurança para o pagamento de dívidas futuras, falaremos melhor sobre no tópico endividamento.

•Patrimônio Líquido:

Segue baixo, entretanto positivo, apresentando um aumento substancialmente baixo em relação ao último período disponível.

Segue baixo, entretanto positivo, apresentando um aumento substancialmente baixo em relação ao último período disponível.

•Receita líquida:

Enquanto os demais concorrentes do setor vem melhorando sua RL em relação ao 1T21 com a recuperação e melhora da situação do Covid-19, a LLIS3 apresentou uma redução 19,5%, o que em minha opinião um fator risco, visto que isso afeta todo resultado operacional.

Enquanto os demais concorrentes do setor vem melhorando sua RL em relação ao 1T21 com a recuperação e melhora da situação do Covid-19, a LLIS3 apresentou uma redução 19,5%, o que em minha opinião um fator risco, visto que isso afeta todo resultado operacional.

•CPV:

Mesmo com a redução na receita, houve um aumento substancial no custo dos produtos vendidos, provavelmente resultante do aumento no custo da matéria prima p/ produção em função da demanda externa, esse fator contribuiu para diminuir quase pela metade o Resultado Bruto.(+)

Mesmo com a redução na receita, houve um aumento substancial no custo dos produtos vendidos, provavelmente resultante do aumento no custo da matéria prima p/ produção em função da demanda externa, esse fator contribuiu para diminuir quase pela metade o Resultado Bruto.(+)

Além disso, a empresa explicou a queda no resultado bruto pela maior flexibilidade de descontos na venda. Podemos deduzir que ela vem buscando conquistar maior público e market share com uma melhora nos preços, buscando talvez atingir também a classe B e C.

•EBITDA:

Como citado, houve uma diminuição na margem em função da maior distribuição de descontos sobre o VA, o que também resulta na queda do EBITDA, que despencou de 33.691 no 1T20 para 3.203 no 1T21, que corresponde a apenas 1,9% da Receita inicial do DRE.

Como citado, houve uma diminuição na margem em função da maior distribuição de descontos sobre o VA, o que também resulta na queda do EBITDA, que despencou de 33.691 no 1T20 para 3.203 no 1T21, que corresponde a apenas 1,9% da Receita inicial do DRE.

•Resultado Antes do Resultado Financeiro e Tributos:

Enquanto no 1T21 a empresa teve um prejuízo de -713.935, a empresa conseguiu uma recuperação incrível, passando para um prejuízo de -31.867. Se a recuperação continuar a se concretizar podemos esperar lucro no próximo ano.

Enquanto no 1T21 a empresa teve um prejuízo de -713.935, a empresa conseguiu uma recuperação incrível, passando para um prejuízo de -31.867. Se a recuperação continuar a se concretizar podemos esperar lucro no próximo ano.

•LL ou Prejuízo:

A empresa acumulou prejuízo no 1T21, entretanto houve novamente uma redução brusca em comparação ao mesmo período do ano anterior: -38.031 X -1.399.260, o que demonstra uma melhora na gestão dos recursos da companhia.

A empresa acumulou prejuízo no 1T21, entretanto houve novamente uma redução brusca em comparação ao mesmo período do ano anterior: -38.031 X -1.399.260, o que demonstra uma melhora na gestão dos recursos da companhia.

•Endividamento:

O endividamento com toda certeza é o maior problema da empresa. A dívida é de 1,5 bi, para um PL de 260 milhões , que se continuar com o prejuízo não terá como pagar a mesma, por ter um caixa MUITO baixo.

-Cap. Dívida: 87,11 (MUITO alto)

(+)

O endividamento com toda certeza é o maior problema da empresa. A dívida é de 1,5 bi, para um PL de 260 milhões , que se continuar com o prejuízo não terá como pagar a mesma, por ter um caixa MUITO baixo.

-Cap. Dívida: 87,11 (MUITO alto)

(+)

Como já vimos por meio do BP a majoritária parte da dívida se encontra para o Longo Prazo, sendo a maior parte amortizada em 2025, logo, o risco momentâneo de investimento diminui consideravelmente. A Liq. Corrente é de 1,6, deixando a empresa tranquilo no CP, entretanto, no(+)

longo prazo existe a possibilidade do surgimento de novas complicações, e o ativo não circulante não tem como fim único o pagamento de dívidas, o que pode diminuir a destinação de CAPEX e prejudicar o crescimento da empresa no futuro, resultando na perda de Market Share(+)

com a ascensão de uma concorrência mais forte é melhor estruturada, risco estrutural e normal do setor. O DL/Ebitda é outro indicador de risco, muito acima da média do setor e estando em 2,67, necessitando de um aumento imediato do lucro operacional para bancar a dívida líquida.

•Indicadores:

Antes de começarmos a é importante que saibamos que eles estão fortemente distorcidos pelos resultados de 2020 em função da pandemia, logo podem não refletir o real desempenho da empresa e não servem como potencial de crescimento futuro.

Antes de começarmos a é importante que saibamos que eles estão fortemente distorcidos pelos resultados de 2020 em função da pandemia, logo podem não refletir o real desempenho da empresa e não servem como potencial de crescimento futuro.

•Rentabilidade: no momento não podemos negar que estão horríveis, problemas no retorno ao capital investido;

•Margens: D&A afetam muito as mesmas, notem pela diferença na M.Ebit e M.Ebitda;

•Valuation: destaque para as marcadas na foto, que descontam o líquido.

•Margens: D&A afetam muito as mesmas, notem pela diferença na M.Ebit e M.Ebitda;

•Valuation: destaque para as marcadas na foto, que descontam o líquido.

Considerações finais:

Caso possam deixar aquele RT pra dar uma força eu agradeço demais!!

@Xetdoinvesting @nonoinvestidor @ManfroiRenato @joaocontador11 @InvestWolf @RaphaFigueredo @vowtz @HeglerHenri @igor_oliveira @GRechMacro @sf2invest @Tiagogreis @LucasCostaAT

@Xetdoinvesting @nonoinvestidor @ManfroiRenato @joaocontador11 @InvestWolf @RaphaFigueredo @vowtz @HeglerHenri @igor_oliveira @GRechMacro @sf2invest @Tiagogreis @LucasCostaAT

Pra quem curte meu modelo de análises e quer aprender um pouco mais sobre investimentos ⬇️

accorsiinvesting.com.br

accorsiinvesting.com.br

• • •

Missing some Tweet in this thread? You can try to

force a refresh