#שוהם (ג.נ: מחזיק) מפרסמת דוח רבעוני, תיק האשראי צמח ב-16.6% לעומת Q1 השנה, IRR לתיק עומד על 11.8% (Q1 2021 11.9%), לאחר הירידות היום החברה נסחרת במכפיל שוק לתיק של 0.66, לא חושב שראינו בעבר את שוהם במכפיל כזה

באופן מעניין עלות המימון שנתית עלתה ל-5% הרבעון (Q1 2021 4.77%), ייתכן וזה קשור לפירעון 25 מלש"ח של אג"ח א' בסוף יוני, כסף עמד מוכן לפירעון "לא עבד" אבל שולמה עליו ריבית, בכל מקרה מכאן לטעמי זהו סיפור של שיפור מרווחי אשראי, הן שיפור ה-IRR על התיק והמשך הורדת עלויות המימון

הרווחיות הרבעונית ממשיכה להשתפר (אם כי בבירור בקצב נמוך מציפיות של חלק מבעלי המניות), נניח כי מעתה ואילך הצמיחה בתיק תיבלם והרבעון האחרון מייצג אנחנו עם ~21 מלש"ח רווח נקי (מתואם) ומכפיל 15, לא רע לעסק שיודע לעשות תשואה דו ספרתית גבוהה על ההון גם ברבעונים בהם מתחולל משבר היסטורי

ספציפית בעסק הזה יש גם בעל שליטה רעב אשר הדגים עד כה יכולת אקסקיושן חזקה, לבעל השליטה הזה יש הרבה סקין אין דה גיים (33% מהחברה והחזקה זו מייצגת את רב הונו ככל הנראה). אני סבור שהכפלה של תיק האשראי תוך מספר שנים הוא תרחיש אפשרי ללא הנחות הרואיות ועל כן סבור שהמחיר אינו יקר

הדרמה היא סביב מרווח האשראי, האם ה-IRR על התיק אשר ראינו בחצי שנה האחרונה (~12%) מייצג להמשך?

ברבעונים הבאים נראה אם קוהורטות האשראי החדשות אשר ניתנו בחודשים האחרונים (ועל כן עוד לא באות לידי ביטוי מלא בדוח) ניתנו ב-IRR גבוה יותר אשר מייצג משק אשר יוצא בהדרגה ממשבר הקורונה.

אם ה-IRR יתכנס לאזור גבוה יותר, נניח בצניעות סביב , 13%, לטעמי אפשר לחשוב על רבעונים בעתיד הרוב בהם שוהם מרוויחה מעל ל-8 מלש"ח רווח נקי.

כאמור יש עניין, כל מה שכתבתי בשרשור זה נכתב מפוזיציה וכך יש לקרוא שרשור זה

נ.ב: שתי נקודות מהדוח,ראשית ירידה בעלויות הנה"כ-באופן עקבי שוהם יודעת לתפעל את התיק שלה ביעילות. שיעור המס- 1.575 מלש"ח מס חברות, שיעור המס עמד על 34%, בארץ כידוע שיעור מס החברות הוא 23%, רשויות המס מיסו את שוהם כאילו הרוויחה 6.8 מלש"ח הרבעון, זו תופעה שחוזרת בעקביות מידי רבעון.

לקריאת שרשורי טוויטר בנוחות אני ממליץ להשתמש בכלי החינמי הבא:

threadreaderapp.com

threadreaderapp.com

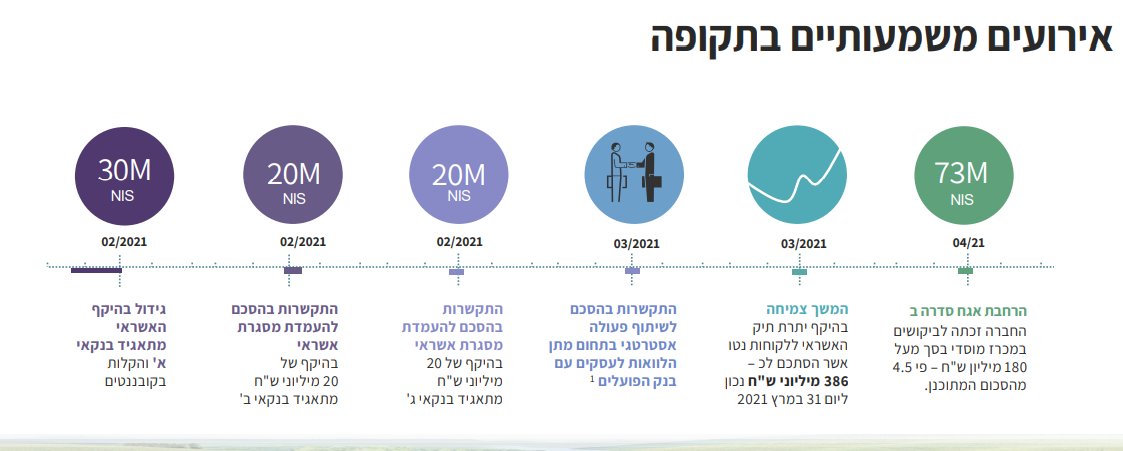

#שוהם (יש עניין) בוחנת הנפקת סידרת אג"ח חדשה, בהודעה צוין 100 מלש"ח, השנים האחרונות הראו שלרב מגייסים יותר (בהינתן שמחיר הכסף הגיוני), שוהם צפויה לפדות ~25 מלש"ח אחרונים מאג"ח סידרה א' אשר גויס באפריל 2019 בריבית של 4.6%.

אני מצפה כי מחיר הכסף הפעם יהיה פחות מחצי ממחיר הכסף במועד גיוס אג"ח א' ואף נמוך מכך (כלומר נמוך מ-2.3%). לאחר סיום פדיון אג"ח א', במרץ 2022 יש פדיון ראשון בסך 30 מלש"ח של אג"ח ג', לאחר מכן "שקט תעשייתי" עד אוקטובר 2022 בכל הקשור לפדיונות אג"ח.

אג"ח ג' גויס בינואר השנה בריבית 3.95%, סידרת האג"ח הנוכחית, ככל שתגוייס,תשפר את מרווח הריבית של שוהם. בגדול יש 3 פרמטרים במשוואה דרכם חברת אח"ב יכול ליצור ערך: גודל תיק האשראי, ה-IRR על התיק ומחיר ההון הזר. בשוהם אני מצפה לראות ברבעונים הקרובים שיפור בכל שלושת הפרמטרים

#שוהם (מחזיק) תקיים שיחת ועידה למשקיעים באמצעות זום השבוע, לקח קצת זמן אבל נראה כי מנסים לעלות רמה בכל הקשור ל-I.R.

טרם יצא לי להשתתף במקצה הזה בספורט ההשקעות אבל הגיע הזמן לנסות- עבור הדוח הקרוב של #שוהם (מחזיק) אני מעריך גידול בתיק של 15%, שיפור ב-IRR ל-12.25% לצד הורדת עלות המימון ל-4.3%, כל זה מתכנס להכנסה בגובה 15.5 מלש"ח ברבעון לצד רווח נקי חשבונאי בסך 5.8 מלש"ח. Time will tell

הדוח יצא- התיק צמח ב-16.2% לעומת Q2 השנה מה שהוביל לגידול של 27% בהכנסות לעומת Q2 השנה, ה-IRR על התיק עלה ל-12.9% (Q2 השנה-11.8%), שיפור קל בעלות המימון ל-4.55%, בקיצור תנועת שיפור במספר מישורים מובילה לרווח חשבונאי נקי בסך 6.25 מלש"ח גידול של 34% מ-Q2 השנה.

בהשפעתו של פיטר לינץ' בסיכומו של תהליך מחקר רעיון השקעה אני מאמין בכתיבת פיסקה קצרה אשר מסבירה את עיקר הרעיון, פיסקה "שגם ילד בכתה ד' יכול להבין", זו תמצית התזה שלי לגבי שוהם:

בטווח הבינוני סיכוי לא מבוטל כי תיק האשראי של #שוהם יחצה את רף מיליארד השקלים תוך שמירה על IRR דו ספרתי נמוך על התיק, לצד שיפור בעלויות המימון ושמירה על יעילות תפעולית אופיינית לחברה, אפשר לחשוב במונחים של מעל ל-50 מלש"ח רווח מייצג לשנה, מכאן שכל אחד יגזור מכפיל הגיוני

עם תיק של 1 מיליארד ש"ח ומכפיל שוק לתיק של 0.7-0.9 אנחנו במכפלות ממחירה הנוכחי של שוהם

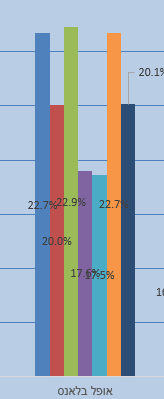

אופל בלאנס מדווחת (אין עניין), תיק אשראי צמח ב-12.4% לעומת Q2 השנה, IRR לתיק 20.1% (Q2 השנה 22.7%), הרוויחו 7 מלש"ח חשבונאית לעומת 6 ב-Q2. סה"כ צמיחה בתיק אשר מפצה על שחיקה ב-IRR ומובילה לשיפור נאה ברווחיות, נסחרים ב-0.86 על התיק טרם המסחר.

יש לציין שלמרות השחיקה ב-IRR על התיק הרבעון, התיק מניב IRR גבוה משמעותית מאשר Q1 השנה ו-Q4 2020

#אופל נסחרת במכפיל 0.86 לתיק האשראי שלה לעומת #שוהם אשר נסחרת במכפיל 0.59, אמנם התיק של אופל יוצר IRR גבוה יותר אבל שוהם מאוד יעילה תפעולית וזה מתכנס לכך ששוהם הרוויחה 6.25 מלש"ח ב-Q3 לעומת 7 מלש"ח באופל, אם סבורים כי המכפיל של שוהם צריך לשפר לכיוון אופל אז שווי 470~ הוא ריאלי.

שיחת ועידה #שוהם- השת"פ עם פלטפורמת עסקאות הפקוטרינג מתקדמת, הריבית יותר אטרקטיבית מהארץ, החברה נוסדה ע"י צוות ישראלי יוצא 8200 וזה מסתבר מקור החיבור לשוהם

רואים את הביקושים בנדל"ן ועליות המחירים, החוסן הפיננסי של יזמים בתחום (לקוחות ומושכים של #שוהם) מתחזק

מכוונים לסיים את השנה עם תיק אשראי מעל 600 מלש"ח, מעבר ל-2021 המשך צמיחה בתיק של 10%-15% לרבעון בהלימה לקובננט תוך שמירה על מרווח האשראי, צפי זה אינו כולל את פעילות החברה בארה"ב אשר תפעל בשת"פ עם נאוי כישות עצמאית ולא תכביד על הקובננט (שם צפי ה-IRR הוא ל-13%)

כאשר יעלה צורך לעמוד בקובננט (תיק להון ביחס של 5:1) שוהם תמכור חלק מתיק האשראי שלה לגופים חיצוניים ותייצר הכנסה מפעילות זו

תחרות וביקושים: יש יותר ביקוש מבעבר, "הבנקים סגרו את הדלתות וכדי למכור כסף צריך מגע אישי חם בין הגוף המממן ללקוח, רואים שהביקושים רק הולכים וגדלים בכל החברות...צמיחה וביקושים משהו מטורף", עליית מחירי חו"ג ושכר עבודה בנדל"ן מגדילה את היקף השיק הממוצע, מגמה אשר תורמת לצמיחת התיק

#נאוי (אין עניין) עם דוח חיובי, תיק אשראי+תיק אג"ח צמח ב-19.6% לעומת Q2 השנה, ה-IRR לתיק ירד ל-5% בנטרול הכנסות חד"פ (Q2 2021- 6.6%), רווח נקי של ~23 מלש"ח בנטרול הכנסות החד"פ שיפור נאה לעומת Q2 השנה. סה"כ נראה כי הסנטימנט כלפי הענף משתנה לחיוב ודוח זה תורם לכך

#מניף (לא מחזיק) מפרסמת דוח רבעוני, התיק צמח ב-5.3% לעומת Q2 השנה (התיק המאזני), בראיונות מהעת האחרונה מאור דואק, המנכ"ל, דיבר על תחרות ושחיקת מחירים, למרות זאת ה-IRR משתפר הרבעון ל-14.1% (Q2 2021- 13.6%), ללא צמיחה עסק כזה צריך להיסחר סביב מכפיל 2 להון אבל...

בתחום ההשלמת הון עצמי לקבלנים ההיקף הכספי של כל עסקה די גדול, סגירה של שניים-שלושה פרוייקטים תאפשר צמיחה ניכרת בתיק קדימה

שחר אושרי מנאוי Is telling it like it is-האח"ב הוא שבריר מסך האשראי במשק הישראלי ועל כן יש מסלול המראה ארוך, האם האח"ב יגיע לנתח שוק של 10% מסך האשראי בארץ? 20%? בעולם רואים 30%-40%

כרגיל ב-#שוהם (י.ע) זזים מהר, תוצאות מכרז למשקיעים מסווגים לקראת הנפקת אג"ח ד' (שלב לפני ההצעה לציבור), ריבית מעט גבוהה משקיוויתי, אבל טוב לראות את הסיפרה 2 במחיר ההון, הרחבת הסידרה ל-150 מלש"ח מצויינת ומתבקשת, סדרות בגודל זה ומעלה להבנתי זכאיות להיכנס למדדי אג"ח

גמא (א.ע) פירסמה אתמול דוח שנתי ובכך פתחה את עונת הדוחות לענף האח"ב, תיק אשראי ללא פעילות אגד סליקה בסך 1.415 מיליארד, צמיחה של 20.2% מ-Q3 2021, נסחרים ביחס שווי שוק לתיק 0.5 ומכפיל רווח 16 על תוצאות הרבעון האחרון. צמיחה של 20% בהיקף התיק לעומת Q3 תהיה מופע שנראה הרבה להערכתי

הערכה שלי לדוח Q4 של #שוהם (מחזיק וכמובן כותב מפוזיציה): גידול בתיק אשראי בסך 9%, שיפור ב-IRR ל-13.5% לצד הורדת עלות המימון ל-4.5%, כל זה מתכנס להכנסה בסך 19.2 מלש"ח ורווח נקי חשבונאי בסך 8.2 מלש"ח.

מעבר לרבעון האחרון דיון נוסף שראוי לקיים הוא מכפיל רווח עתידי לשנת 2022, ככל שתיק האשראי צומח המינוף התפעולי פה עצום, #מלרן להערכתי תרוויח ב-2022 ~66 מלש"ח (ועל כן נסחרת במכפיל רווח עתידי 6.4), #שוהם תרוויח ~44 מלש"ח (ועל כן נסחרת במכפיל רווח עתידי 7.2), ג.נ:מחזיק וכותב מפוזיציה

אגב #מלרן וזה נשמע סינרגטי למדי לפעילות האח״ב themarker.com/markets/.premi…

#מיכמן (א.ע) בהנפקה פרטית לנוקד וספרה, ~5.4% מהחברה תמורת 14.1 מלש"ח. קרנות גידור, זרועות הפרייבט אקוויטי של הבנקים, כולם "מתחמשים" במניות אח"ב, המגמה ברורה

mayafiles.tase.co.il/rpdf/1432001-1…

mayafiles.tase.co.il/rpdf/1432001-1…

גמלא (א.ע) שחקן בנישת מימון המזנין בענף האח"ב מדווחת, תיק האשראי צמח ב-9.6% לעומת Q3 2021, נסחרת כעת במכפיל הון 1.4, מכפיל רווח 11.7 על הרבעון האחרון, מכפיל שוק לתיק 0.6. מיסטר שוקי סה"כ אוהב, עולה כעת ~5.5% בניגוד למגמה ביום אדום למדי.

שינוי תחזית דירוג לחיובית עבור #פנינסולה (א.ע), גם שם מעריכים שיש הזדמנות לצמיחה משמעותית בתיק האשראי ב-2022

מעלות מעריכים רווח בסך 64.2 מלש"ח עבור #פנינסולה ב-2022, סביב מכפיל 11 כרגע. בקבוצת החברות הקטנות-בינוניות יש להערכתי שחקנים אשר נסחרים במכפיל חד ספרתי על הרווח הצפוי להם ב-2022

"הבנקים נהנים מעודפי הון גדולים, ויותר קל להם להעמיד מאות מיליוני שקלים של אשראי לאותן חברות חוץ־בנקאיות מאשר לפזר המון מנות אשראי קטנות בין לקוחות שונים. הבנקים נמצאים בתהליכי התייעלות מקיפים של צמצום כוח אדם בסניפים, והחברות נותנות להם מענה טוב..." themarker.com/markets/.premi…

בסיכומו של דבר התחזית די קלעה, כמובן שמשולבים כאן מספר ניחושים מושכלים, הלאה אני מעריך שה-IRR על התיק יוסיף וישתפר מונע ע"י מכירת סך התיק שמעל לקובננט, שוהם נסחרת להערכתי במכפיל 7-8 על רווחי 2022

https://twitter.com/EWeitzner/status/1495670842042327043

וזו למעשה הנקודה המהותית לגבי ענף האח"ב: הנכס אשר עמו מייצרים את ההכנסות הוא תיק האשראי, בחלק מהחברות נכס זה צומח ב-50%-100% לשנה, בשילוב מינוף תפעולי חלק גדול ממחברות הענף נסחרות במכפיל רווח חד ספרתי ל-2022, במובן מסויים אלה חברות צמיחה אשר ניתן לרכוש במכפיל רווח נמוך

#שוהם (מחזיק) מדווחת על שיפור תנאי מסגרות האשראי מהבנקים, נקודה מאוד חשובה היא שיפור הקובננט מ-20% ל-18.5%, מהלך זה יאפשר לתיק לצמוח בקצב גבוה מהצפוי עד כה (באג"ח הקובננט עומד על 17%), הכיוון חיובי

#אופל (א.ע) מפרסמת דוח כספי, תיק אשראי Q4 2021 צמח ב-18.8% לעומת Q3, ה-IRR על התיק נושק ל-20% (גבוה מהמקבילות), נסחרים במכפיל~10 על הראן רייט הרבעוני, הון עצמי 182 מה שמספק פוטנציאל להכפלת תיק האשראי ללא צורך בגיוס הון או שינוי קובננט

אס.אר (א.ע) מדווחת, תיק אשראי Q4 2021 צמח ב-14.5% וחצה את רף המיליארד ש"ח, IRR לתיק Q4 13.5% (רבעון 3 2021 14.3%), נסחרים במכפיל רווח RUN RATE 9.7, הרבעון כלל 2.3 מלש"ח רווח חד"פ משערוך.

נקודה מהותית בראייתי- אס.אר מראה שגם בתיק אשראי בעל היקף של מעל ל-1 מיליארד ש"ח *ניתן להציג IRR דו ספרתי מכובד*. לטעמי זה משיק גם לעתיד של חלק מהשחקניות הקטנות יותר אשר מתקדמות גם הן לתיקים בסדר גודל של 1 מיליארד ש"ח

• • •

Missing some Tweet in this thread? You can try to

force a refresh