1) En días pasados un amigo me invitó a “invertir” en criptomonedas. Le expliqué que comprar criptomonedas como el bitcoin #BTC no es un inversión, para mi es especulación. Abro hilo para explicar sus diferencias entre especular e invertir ↓:

2) Warren Buffett tiene un dicho que se aplica a quienes no saben a qué están jugando cuando asignan recursos financieros a una actividad, están invirtiendo o están especulando: "Si has estado jugando póker durante media hora y aún no sabes quién es el idiota, tú eres el idiota"

3) En 1934 Bejamin Graham y David Dodd escriben un libro llamado: Security Analysis, convirtiéndose en una especie de evangelio para Warren Buffett y los inversionistas de valor hasta hoy en día. El libro le dedica un capítulo a explicar las diferencias entre invertir y especular

4) Posteriormente, en 1949, Graham publica su libro The Intelligent Investor, el cual fue calificado como el mejor libro sobre inversiones jamás escrito por Warren Buffett, quien fue alumno de Ben Graham en la Columbia Business School.

amazon.com/Intelligent-In…

amazon.com/Intelligent-In…

5) The Intelligent Investor, capítulo 1, distingue entre invertir y especular: “Una operación de inversión es aquella que, tras un análisis exhaustivo, promete seguridad del capital y un rendimiento adecuado. Las operaciones que no cumplen con estos requisitos son especulativas"

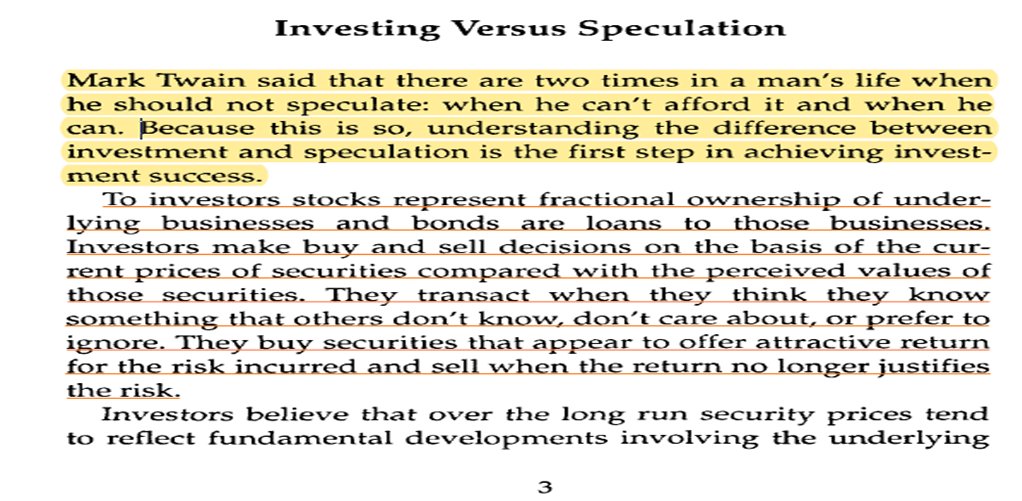

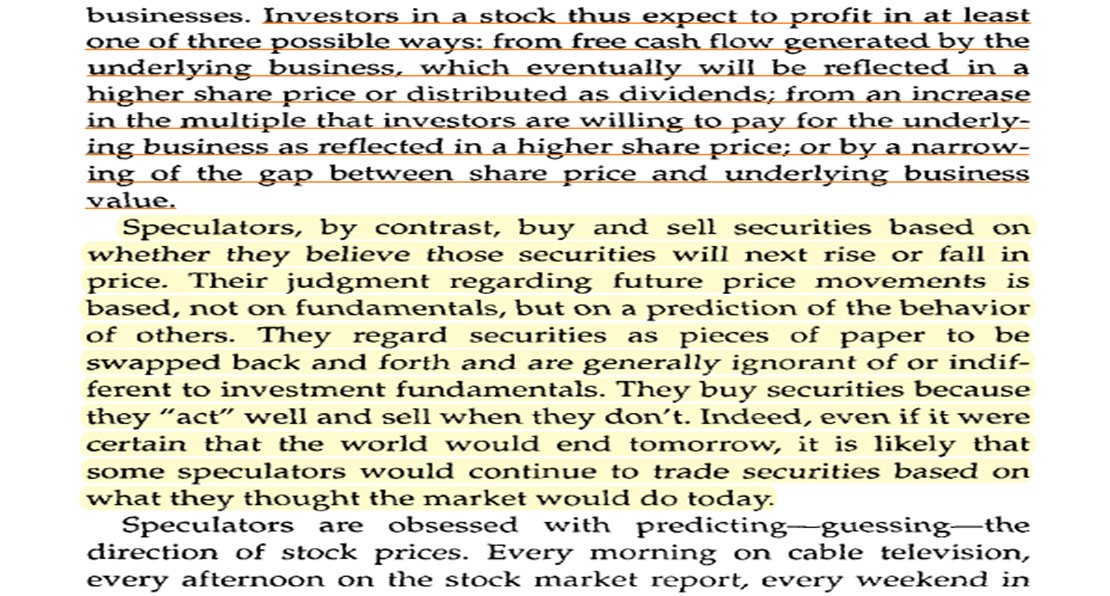

6) En el libro: Margin of Safety de Seth A. Klarman, en su primer capítulo comienza con una extraordinaria cita de Mark Twain, cual pondré completa en el siguiente tweet, también hace una clara distinción entre una inversión y una especulación

amazon.com/Margin-Safety-…

amazon.com/Margin-Safety-…

7) "Mark Twain dijo que hay dos veces en la vida de un hombre cuando NO DEBE especular: cuando no puede permitírselo y cuándo puede hacerlo. Debido a que esto es así, comprender la diferencia entre inversión y especulación es el primer paso para lograr el éxito de la inversión."

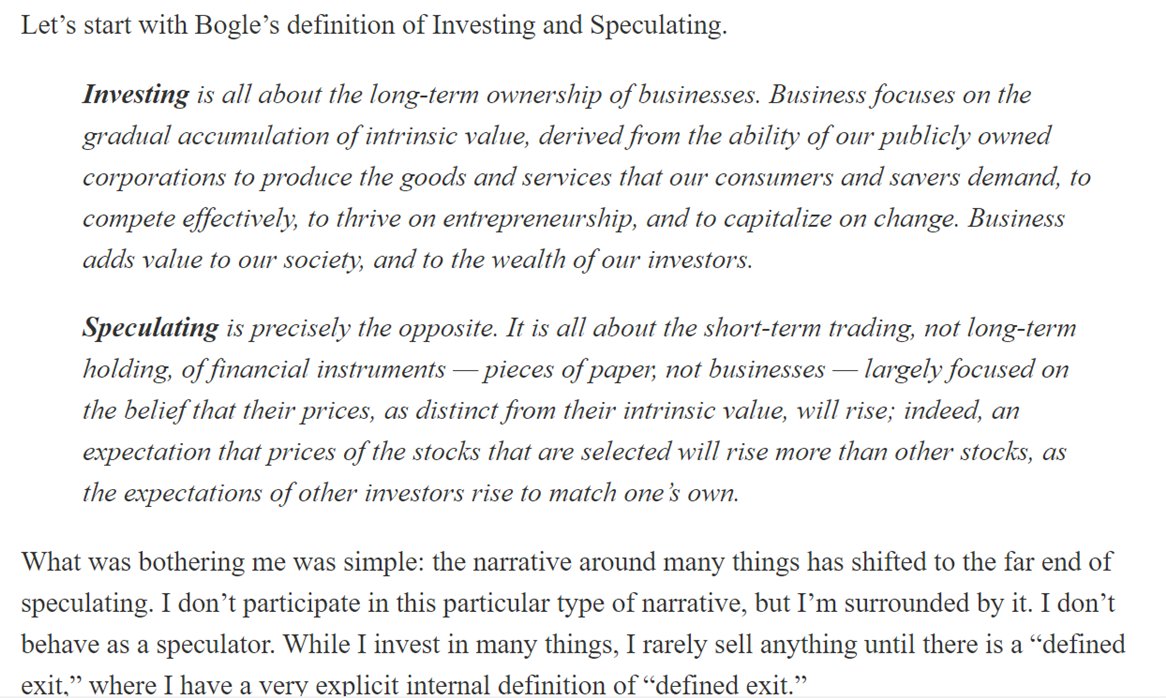

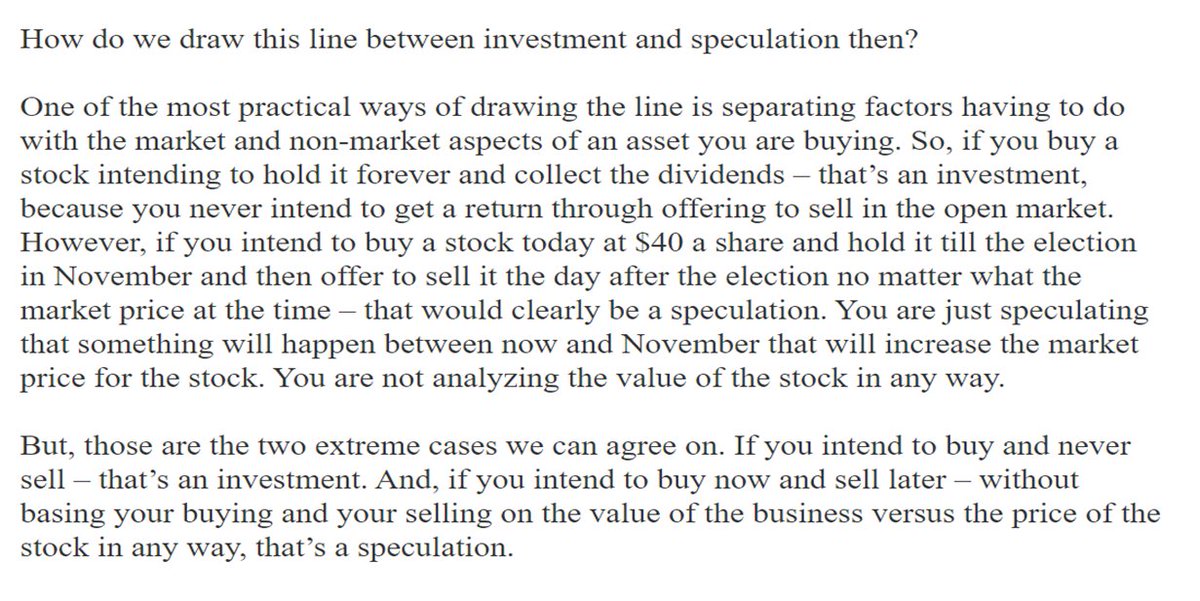

8) El 8 de junio de este año Brad Feld

@bfeld publicó en su blog un artículo relativo a Investment vs. Speculation ↓:

feld.com/archives/2021/…

@bfeld publicó en su blog un artículo relativo a Investment vs. Speculation ↓:

feld.com/archives/2021/…

9) En junio de 2020 Andrew Kuhn @FocusedCompound escribo en su blog un excelente artículo con en mismo nombre: Investment vs. Speculation

myemail.constantcontact.com/Value-Investin…

myemail.constantcontact.com/Value-Investin…

10) Para Adam Smith, el especulador se define por su disposición a perseguir oportunidades de lucro a corto plazo: sus inversiones son constantes mientras que las de los hombres de negocios convencionales son más o menos estables.

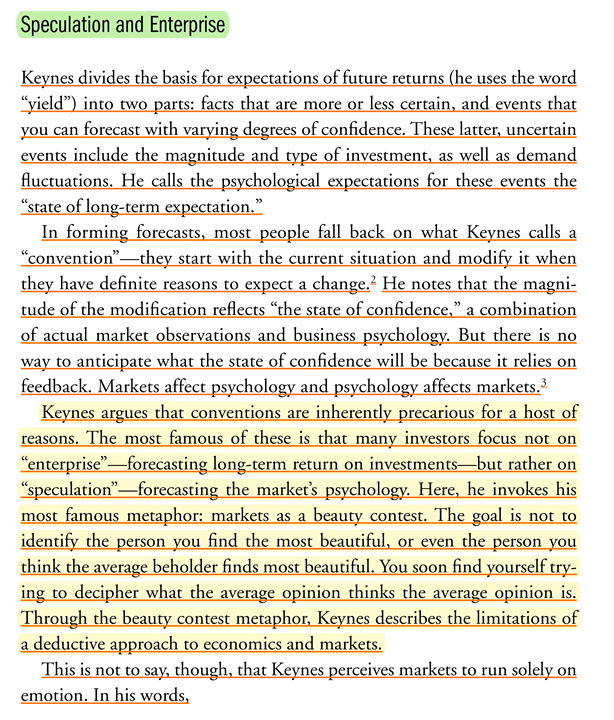

11) John Maynard Keynes describe inversión como "Enterprise": actividad de pronosticar el rendimiento prospectivo de los activos sobre su vida total. En contraste, la especulación la llamó; la actividad de pronosticar la psicología del mercado.

12) Para Joseph Alois Schumpeter, la diferencia entre un especulador y un inversionista se puede definir por la presencia o ausencia de la intención de comerciar [trade], es decir, obtener ganancias de las fluctuaciones en los precios de los valores [activos financieros].

13) Fred Schwed, declaró que diferenciar entre inversión y especulación era como explicarle a un adolescente con problemas que el amor y la pasión son dos cosas diferentes. Él percibe que son diferentes, pero no parecen lo suficientemente diferentes como para aclarar su problema.

14)Fred Schwed: concluyó que la inversión busca preservar el capital y especulación busca mejorar la suerte. La especulación es un esfuerzo para convertir un poco de dinero en mucho. La inversión es un esfuerzo, para evitar que mucho dinero se convierta en poco.

15) Hasta este punto, las diferencias entre inversión y especulación están relacionadas con el horizonte temporal de la asignación de recursos: corto y largo plazo; y con la actitud para aprovechar las oportunidades y ciclos en los mercados financieros, pero persisten las dudas!!

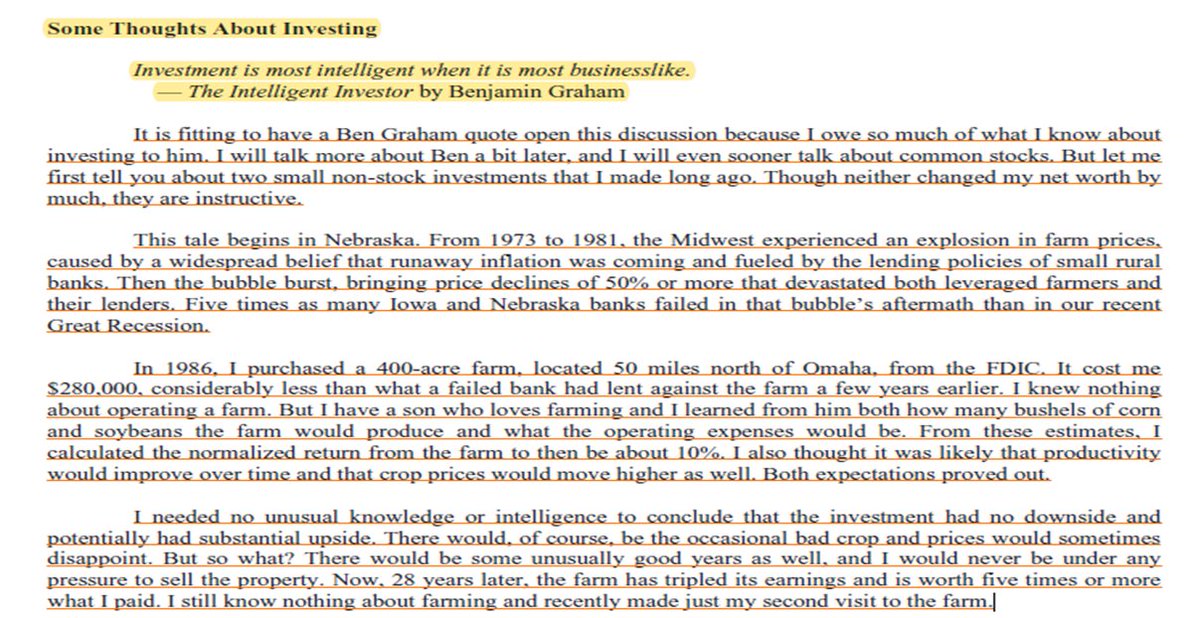

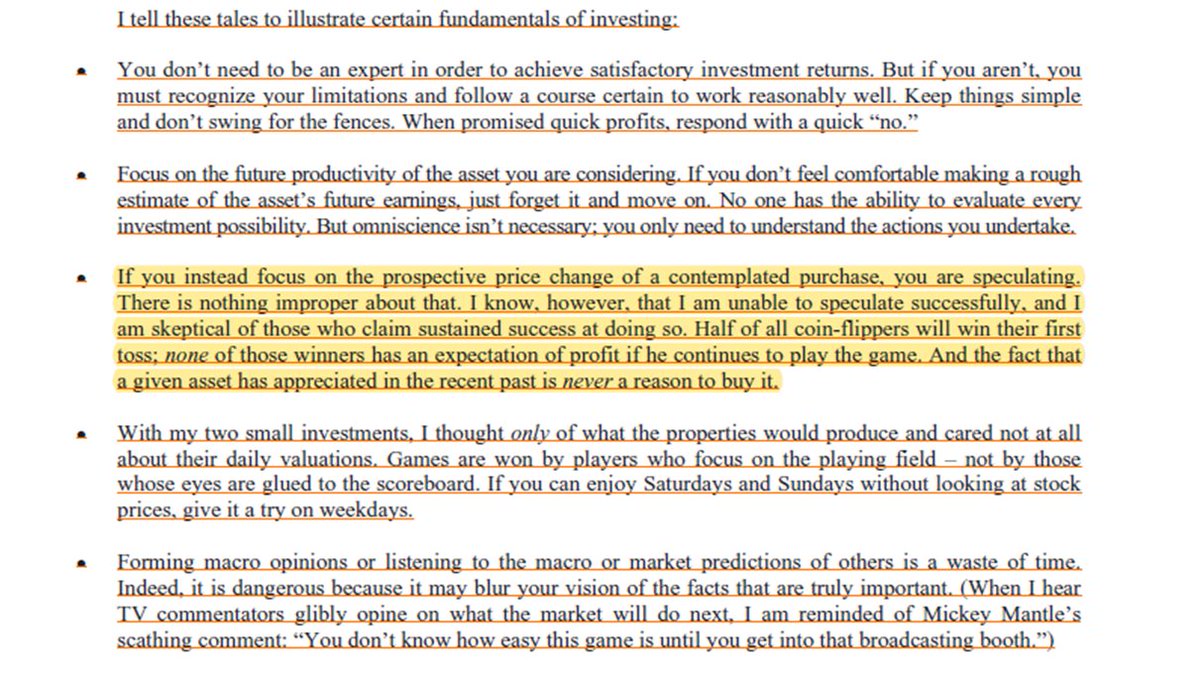

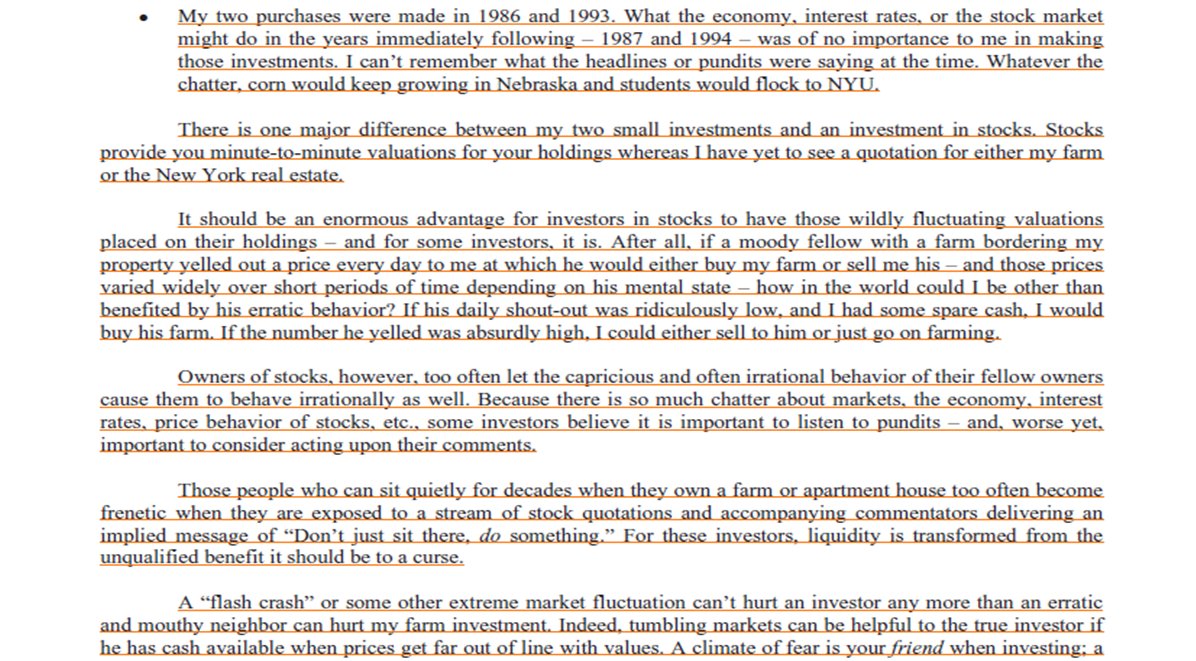

16) En 2013, Warren Buffett en su carta a los accionistas de $BRK.B clarifica de manera notable las diferencias entre inversión y especulación utilizando dos ejemplos de su vida personal: una granja en Omaha y un complejo de apartamentos en Nueva York ↓:

berkshirehathaway.com/letters/2013lt…

berkshirehathaway.com/letters/2013lt…

17) Por fortuna, @mjmauboussin en su más reciente publicación, arroja luz respecto a los especuladores e inversores, afirmando que las especulaciones no pueden ser evaluadas a través de un modelo de flujo de caja descontado [Discounted Cash Flow (DCF) ]

morganstanley.com/im/publication…

morganstanley.com/im/publication…

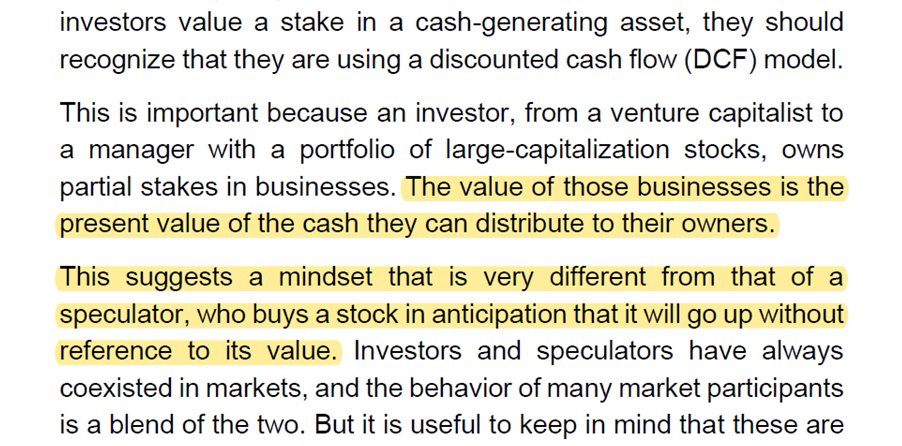

18) "El valor de esos negocios es el valor actual del efectivo que pueden distribuir a sus propietarios. Esto sugiere una mentalidad muy diferente a la de un especulador, que compra una acción anticipando que subirá sin hacer referencia a su valor." Michael Mauboussin (MM)

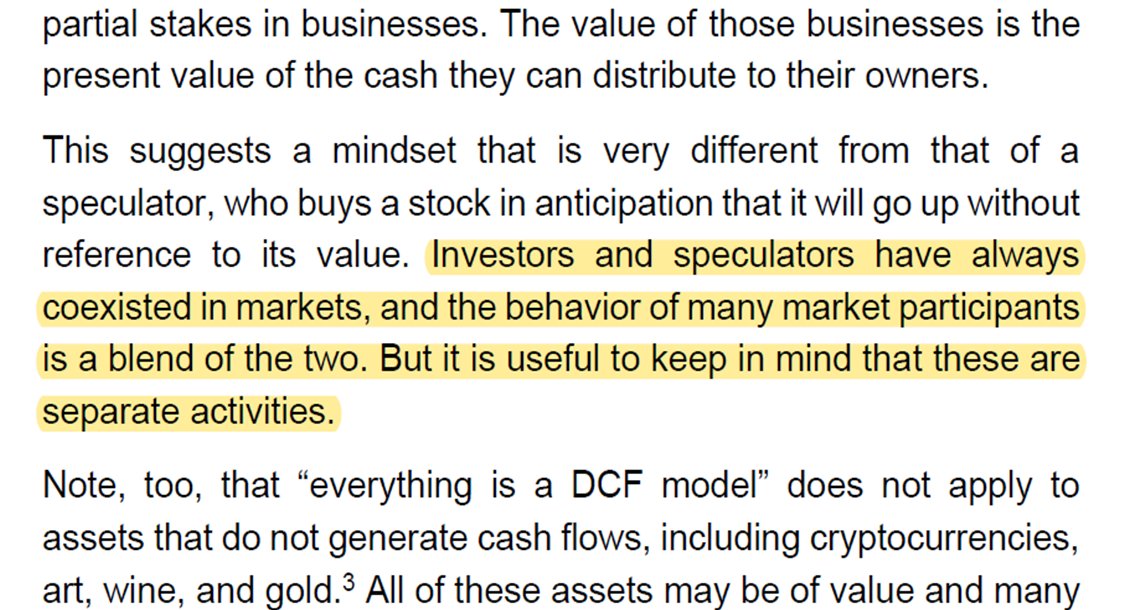

19) "Los inversionistas y los especuladores siempre han coexistido en los mercados, y el comportamiento de muchos participantes del mercado es una combinación de ambos. Pero es útil tener en cuenta que se trata de actividades independientes." MM

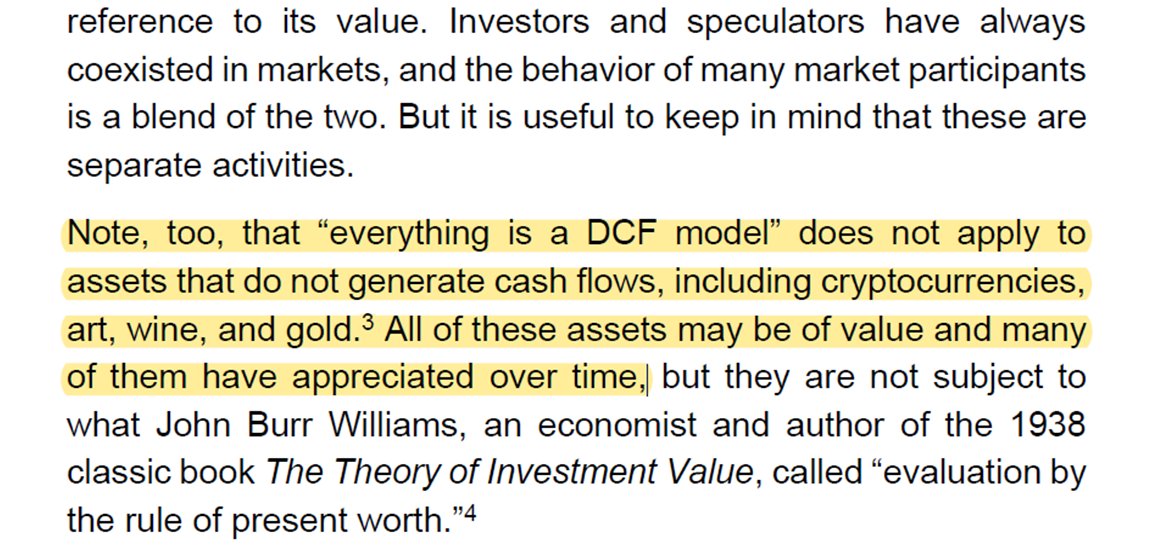

20) "Tenga en cuenta también que 'todo es un modelo DCF' no se aplica a los activos que no generan flujos de efectivo, incluidas las criptomonedas, arte, vino y oro. Todos estos activos pueden ser de valor y muchos de ellos se han apreciado a lo largo del tiempo". MM

21) Con la evidencia del tweet anterior podemos desmitificar que las criptomonedas como el #BTC no son una inversión, son pura especulación. Para refezar esta afirmación pondré dos láminas resumiendo las ideas de Warren Buffett entre invertir y especular, de su carta de 2017

22) Y esta otra lámina va dedicada para toda la comunidad del #fintwit pero en especial para todos los seguidores y amantes de las criptomonedas, #BTC , para que tengan un contexto relativo a qué es invertir y qué es especular ↓:

23) Recordando el dicho de Warren Buffett: "Si has estado jugando póker durante media hora y aún no sabes quién es el idiota, tú eres el idiota". Lo que nos quiere decir Buffett es que al invertir o especular es vital importancia que sepas ¿Quién está del otro lado?

24) El documento de @mjmauboussin :Who Is On The Other Side, explora el marco BAIT (Bias, Analysis, Information, & Technology) [Comportamiento, Análisis, Información y Técnica] para que comprendas cuáles son tus ventas al evaluar y realizar inversiones

macro-ops.com/wp-content/upl…

macro-ops.com/wp-content/upl…

25) Las fuentes de ventaja pueden ser mejor información que el mercado, habilidades analíticas que le permiten interpretar mejor los datos, un horizonte temporal diferente y la liquidez suficiente para tomar EL OTRO LADO de los inversionistas que cometen errores de comportamiento

26) Cuando puedes responder "¿Quién está del otro lado?", estás clarificando la fuente de tu ventaja, recuerda, las ineficiencias de los inversionistas se pueden clasificar en cuatro áreas: conductuales, analíticas, informativas y técnicas (BAIT).

27) Los rendimientos alfa, por arriba del mercado, provienen básicamente de dos fuentes: a) ineficiencias del mercado al no reflejar correctamente los precios de activos; b) deficiencias de los inversionistas en los mercados en su: comportamiento, analítico, informativo y técnico

28) Este libro de @mjmauboussin cita la metáfora de Keynes: los mercados como concurso de belleza. El objetivo no es identificar a la persona que consideras más hermosa, ni siquiera a la persona que crees que el espectador promedio encuentra más hermosa.

amazon.com/-/es/Michael-M…

amazon.com/-/es/Michael-M…

29) También, @mjmauboussin dice que los mercados financieros necesitan una ecología de inversores para mantenerse robustos, y en ese ecosistema coexisten inversionistas, especuladores y burbujas financieras, siendo los especuladores menos lesivos que las burbujas financieras

30) En mayo de 2004, @mjmauboussin escribió un esplendido artículo: Decision-Making for Investors, en cual analiza con detalle las características distintivas de los jugadores probabilísticos. Hay un línea muy delgada entre apostar, invertir y especular!

retailinvestor.org/pdf/decisionma…

retailinvestor.org/pdf/decisionma…

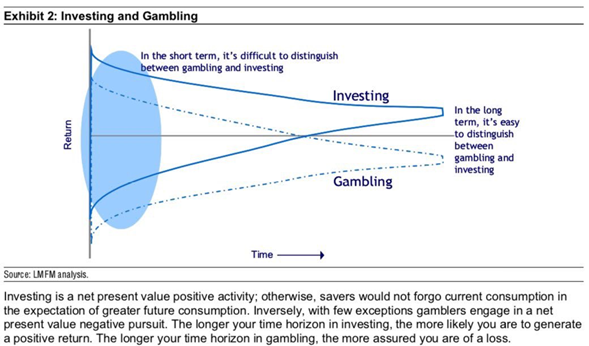

31) "La inversión es una actividad con valor presente neto positivo, de lo contrario, los ahorradores no abandonarían el consumo actual con la expectativa de un mayor consumo futuro." @mjmauboussin

32) @mjmauboussin define un juego de azar como una actividad cuyo valor presente neto es negativo. La inversión es lo contrario (VPN positivo). Para un jugador, cuanto más largo sea su horizonte temporal en el juego, más seguro estará de una pérdida!!!

• • •

Missing some Tweet in this thread? You can try to

force a refresh