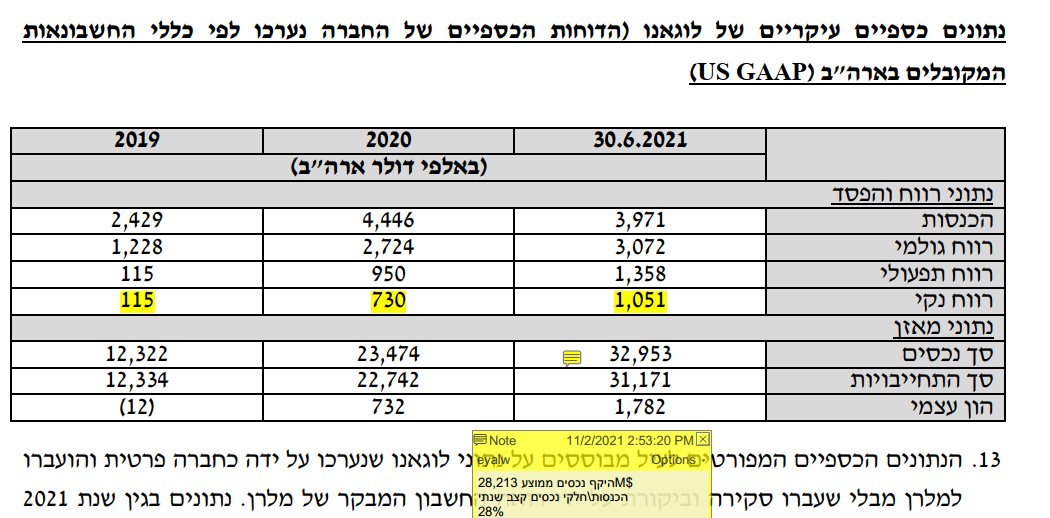

#מלרן (י.ע) עם דוח חזק, תיק האשראי צמח ב-31% לעומת Q1 השנה, ה-IRR לתיק עומד על 17% (Q1 17.2%). הכנסות Q2 לעומת Q1 השנה צמחו ב-24%, המינוף התפעולי הוביל לכך שהרווח נקי צמח ב-38.7%.

בנוסף עלות ההון ממשיכה להשתפר, לראשונה מתחת ל-5% שנתי ויש עוד לאן להשתפר

בנוסף עלות ההון ממשיכה להשתפר, לראשונה מתחת ל-5% שנתי ויש עוד לאן להשתפר

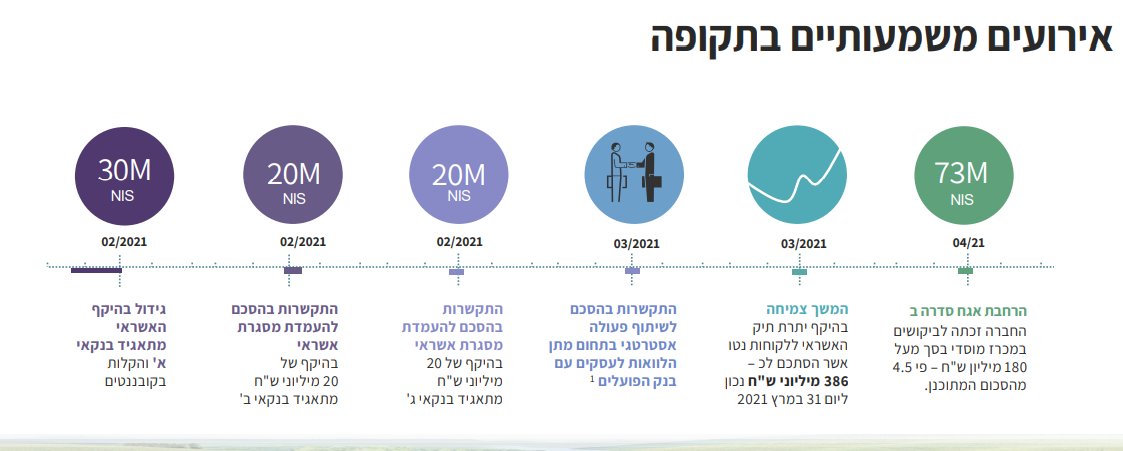

סידרה של התפתחויות אסטרטגיות מלווה את הדוח הרבעוני: ראשית כניסה של משקיע אסטרטגי בדמות דיסקונט קפיטל אשר רוכשים 13% מהחברה במחיר מניה 13.24, לדיסקונט אופציה לרכישת 5% נוספים במחיר 17.55 ₪ למניה.

ההון ממכירת המניות לדיסקונט קפיטל יוזרם למאזן החברה, המשמעות היא כי תיק האשראי יכול כעת לצמוח להיקף של 830 מלש"ח, האם ניתן לחשוב על חציית רף המיליארד ₪ תיק אשראי בשנים הקרובות? לטעמי כן

בנוסף מישור ההתפתחות האסטרטגית מזכר הבנות עם בנק מרכנתיל אשר כולל אפשרות של רכישת תיקי האשראי של החברה ע"י הבנק ושת"פ בנושא הנפקת ערבויות והעמדת שירותי מימון לקבלנים, בנוסף...כניסה למגזר החרדי

לטעמי לחברה יש מספר כיוונים אסטרטגיים להתפתחות עתידית שיכולים כ"א להצדיק את שווי השוק הנוכחי, בנוסף העסקה בארה"ב כרגע בשלב מזכר הבנות, מספר גבות מורמות מצעד זה, למיטב ידיעתי מלרן לא מחפשת אקטיבית עסקאות מחוץ לשוק הליבה שלה, כנראה זו עסקה שהוצעה להם ונראית אטרקטיבית

בהקשר זה אני מציין את התשתית הארגונית בחברה, במלרן 26 עובדים, לפחות שניים בוגרי EY ולהערכתי בעלי ניסיון בעסקאות דומות. באופן כללי אני סבור כי התשתית הארגונית במלרן מפותחת מאוד לחברה בגודל הנוכחי, התשתית שיכולה לנהל תיק אשראי בהיקף של מעל ל-1 מיליארד ₪ כבר שם

זה שונה מאוד מחברת אח"ב קטנה-בינונית "טיפוסית" שמורכבת מ 5-6 עובדים, חלקם אנשי אדמינסטרציה וכספים אשר אינם עוסקים בהבאת עסקאות ופעילויות חדשות. בכל אופן דוח מצוין ויהיה מעניין לעקוב כיצד #מלרן מתקדמת ומפתחת את הכיוונים האסטרטגיים שנמצאים עכשיו על השולחן

אני מחזיק מניות #מלרן, על כן כל מה שנכתב בשרשור זה נכתב מפוזיציה ויש לקרוא זאת בהתאם, כמובן שזו אינה המלצה

כמו תמיד, אני ממליץ לקרוא שרשורי טוויטר באמצעות הכלי החינמי הבא:

threadreaderapp.com

threadreaderapp.com

כתבתי עוד על מלרן כאן:

laradar.com/?p=3106

laradar.com/?p=3106

"העובדה שדיסקונט רצתה וקיבלה אופציה לרכוש 5% נוספים במחיר של 17.5 שקל למניה מראה כמה דיסקונט רואה במלרן פוטנציאל לעתיד"- מעבר לדוח הרבעוני החזק ניכרת גם קפיצת המדרגה מבחינת IR, אני מקווה לראות עוד חברות קטנות אשר נסחרות בבורסה המקומית מתנהלות בצורה דומה.

globes.co.il/news/article.a…

globes.co.il/news/article.a…

"כיום פועלים בשוק הערבי בישראל למעלה מ-55 אלף עסקים, יש צמיחה של מרכזי קניות, אזורי תעשיה חדשים, צמיחה של עסקים חדשים עם מחזורים פיננסיים משמעותיים הן של עשרות מיליוני שקלים והן עסקים עם מחזורים של מעל 100 מיליון שקל בשנה" #מלרן bizportal.co.il/capitalmarket/…

"יש לנו צוות של 7 מנהלי תיקי לקוחות הנמצאים בשטח בכל יום ולצידם צוות של כ-20 עובדים נוספים במשרדי החברה בתחומי התפעול, חיתום, כספים, ייעוץ משפטי וכיו"ב הנותנים מענה רחב היקף ללקוחתנו"- כאמור התשתית הארגונית בנויה כבר היום לתמוך בתיק אשראי גדול משמעותית #מלרן (יש עניין)

כתבתי עוד על מלרן כאן:

laradar.com/?p=3106

laradar.com/?p=3106

#מלרן (יש עניין) מתקדמת עם הנפקת אג"ח ג', נראה כי יונפקו 150 מלש"ח במח"מ בינוני. פירעון ראשון ספטמבר 2022 של 10% מהקרן ולאחר מכן כל חצי שנה עד ספטמבר 2025, פירעון אחרון בהיקף של 35% מהקרן.

עלות ההון ממשיכה להשתפר, הפעם 3.15% (עם זאת קיוויתי לפחות, נמתין בסבלנות לסדרה ד' לשם כך), לוח הסילוקין נוח ויאפשר למלרן "שקט תעשייתי" לשנה+ על מנת לפתח את הפעילות מבלי להידרש להנפקת סדרת אג"ח חדשה בשוק.

3.15% עלות "חומר הגלם" מהווה שיפור מהעלות ברבעון האחרון אשר עמדה על-5%. יש לציין שה-IRR על תיק האשראי נכון ל-Q2 השנה היה 17% כך שמרווח הריבית כאן מצוין וזהו צעד יוצר ערך פר אקסלנס עבור #מלרן

אני חושב שלסדרה בגודל 150 מלש"ח יש גם היבט טכני שכן בהיקף 150 וצפונה ניתן להכלילה במדדי אג"ח שונים, מה שבתורו מגדיל את הסחירות.

#מלרן (יש עניין) משלימה את רכישת לוגנו בארה"ב ומפרסמת נתונים נוספים, נתוני צמיחה חזקים בנכסים (רובם תיק אשראי), מזכיר אולי את מלרן של 2019- תשתית חזקה אשר צריכה הון על מנת לתדלק צמיחה.

התשואה על התיק של לוגנו ככל הנראה גבוהה משל מלרן.

התשואה על התיק של לוגנו ככל הנראה גבוהה משל מלרן.

העסקה נבנתה באופן מדורג, מעט אקוויטי בהתחלה לצד הלוואת בעלים בריבית של 10% וכן אפשרות לרכוש בהדרגה חלקים מהעסק בשנים הקרובות

maya.tase.co.il/reports/detail…

maya.tase.co.il/reports/detail…

אני סבור שפלורידה שוק אטרקטיבי, 22 מיליון תושבים, רכב הוא בגדר חובה, לדעתי בכל שנה נתונה יש במדינה פחות נסיעות תחב"צ מאשר בגוש דן

מפה כמובן חובת ההוכחה על הנהלת מלרן, המבחן הוא האם יצליחו ליצור ערך גם מרכישה אסטרטגית בחו"ל, הרבה גבות הורמו מהמהלך, כדאי לזכור שטרם הקורונה המשקיעים התבשרו על מו"מ עם גודלמן זקס, להערכתי זה כלל גם פעילות בחו"ל.

• • •

Missing some Tweet in this thread? You can try to

force a refresh