1/8 O Facebook deveria ser condenado por práticas monopolistas e abuso de poder de preços?

Ben Thompson, um dos principais analistas de mídia e tecnologia dos EUA, acredita que não.

O Facebook disputa a atenção das pessoas na internet, um mercado extremamente competitivo.

Ben Thompson, um dos principais analistas de mídia e tecnologia dos EUA, acredita que não.

O Facebook disputa a atenção das pessoas na internet, um mercado extremamente competitivo.

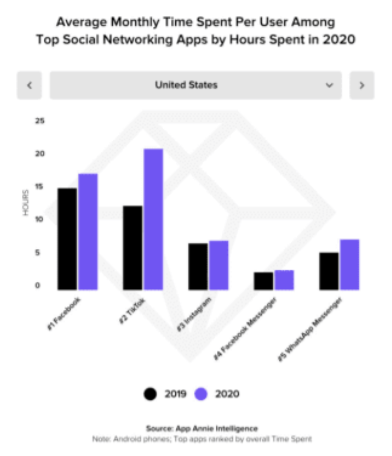

2/8 Inclusive considerando a população em geral (e não só adultos), o TikTok já é desde 2020 a rede social onde os americanos mais passam tempo (gráfico).

Então por que a Federal Trade Comission (FTC) abriu em agosto um novo processo em que acusa do Facebook de abuso de poder?

Então por que a Federal Trade Comission (FTC) abriu em agosto um novo processo em que acusa do Facebook de abuso de poder?

3/8 A FTC montou uma tese em que o Facebook é uma rede social pessoal, que só compete diretamente com Instagram e Snapchat nesse segmento.

Para a FTC, as redes sociais pessoais têm como objetivo primário conectar e dividir conteúdo com amigos, família e conexões mais próximas.

Para a FTC, as redes sociais pessoais têm como objetivo primário conectar e dividir conteúdo com amigos, família e conexões mais próximas.

4/8 Para sustentar essa tese, a FTC diz que:

- Serviços de mensagens como o Whatsapp não são redes sociais;

- Redes de conteúdo como Twitter, Pinterest, Reddit e TikTok não são redes sociais;

- Plataformas como Youtube, Spotify e Netflix não concorrem com o Facebook.

- Serviços de mensagens como o Whatsapp não são redes sociais;

- Redes de conteúdo como Twitter, Pinterest, Reddit e TikTok não são redes sociais;

- Plataformas como Youtube, Spotify e Netflix não concorrem com o Facebook.

5/8 Algumas inconsistências dessa tese apontadas pelo Ben Thompson:

- A FTC questiona a aquisição do WhatsApp pelo Facebook, mas admite que eles não concorrem;

- Tudo que você pode fazer no Facebook também pode fazer no LinkedIn;

- O Instagram se parece muito com o TikTok.

- A FTC questiona a aquisição do WhatsApp pelo Facebook, mas admite que eles não concorrem;

- Tudo que você pode fazer no Facebook também pode fazer no LinkedIn;

- O Instagram se parece muito com o TikTok.

6/8 A competição pela atenção das pessoas na internet vai muito além de suas conexões pessoais.

O Facebook até tentou monopolizar a mídia social quando comprou o Instagram e o Whatsapp, mas claramente falhou.

A empresa tem rivais fortes e não parece imparável como 6 anos atrás.

O Facebook até tentou monopolizar a mídia social quando comprou o Instagram e o Whatsapp, mas claramente falhou.

A empresa tem rivais fortes e não parece imparável como 6 anos atrás.

7/8 O Facebook também não tem poder para aumentar preços de anúncios indiscriminadamente. Em primeiro lugar porque a companhia não fixa os preços dos anúncios. Os preços são fixados por leilão. Quem está disposto a pagar mais recebe mais espaços – mas isso parte do anunciante.

8/8 Também não há evidência de que os anúncios seriam mais baratos se o Facebook não tivesse comprado o Whatsapp e o Instagram.

Por todos esses motivos, o Ben Thompson (foto) acredita que essa nova ação da FTC vai acabar em nada.

Por todos esses motivos, o Ben Thompson (foto) acredita que essa nova ação da FTC vai acabar em nada.

• • •

Missing some Tweet in this thread? You can try to

force a refresh