1/7 O que é melhor: comprar ações todos os meses ou esperar as grandes correções do mercado para investir?

Nick Maggiulli, do blog Of Dollars and Data, mostrou que, nos EUA, comprar ações todos os meses é historicamente melhor mesmo que você seja o “Deus do market timing”.

Nick Maggiulli, do blog Of Dollars and Data, mostrou que, nos EUA, comprar ações todos os meses é historicamente melhor mesmo que você seja o “Deus do market timing”.

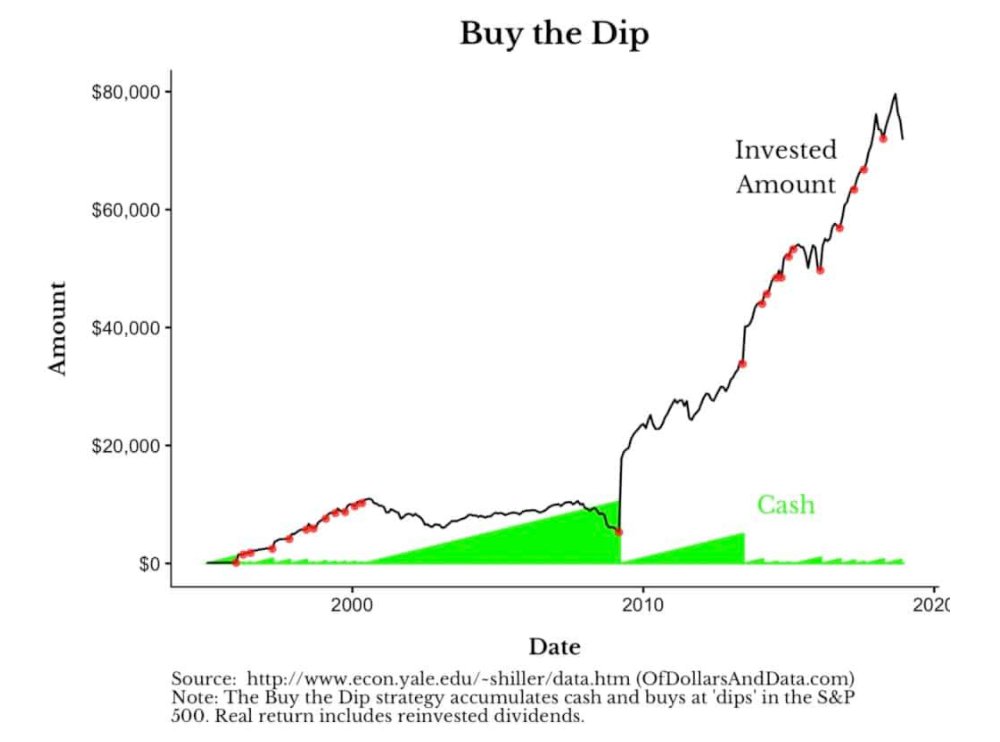

2/7 No estudo o investidor tem duas opções:

- sempre investir US$ 100 a cada mês;

- ou economizar US$ 100/mês e investir como o “Deus do marketing timing”: exatamente no ponto mais baixo entre 2 recordes históricos (os pontos vermelhos no gráfico são esses “buy the dip”).

- sempre investir US$ 100 a cada mês;

- ou economizar US$ 100/mês e investir como o “Deus do marketing timing”: exatamente no ponto mais baixo entre 2 recordes históricos (os pontos vermelhos no gráfico são esses “buy the dip”).

3/7 A única regra é que o investidor só faz aportes e nunca resgata num período total de 40 anos.

O resultado está no gráfico.

De 1920 a 1978 (considerando períodos de 40 anos que terminam em 2018), em 70% das janelas as compras mensais (DCA) batem o “Deus do market timing”.

O resultado está no gráfico.

De 1920 a 1978 (considerando períodos de 40 anos que terminam em 2018), em 70% das janelas as compras mensais (DCA) batem o “Deus do market timing”.

4/7 Esse exercício assumiu que Deus acertou exatamente todos os fundos e mesmo assim só ganhou das compras mensais em 30% das janelas. Sabemos que isso é impossível. E se alguém investisse apenas 2 meses após cada fundo, ganharia das compras mensais em só 3% das janelas.

5/7 Por que isso ocorre?

Porque enquanto Deus espera o próximo fundo, o mercado sobe e Ele fica para trás.

De 2000 a 2009 a Bolsa ficou quase 9 anos sem fazer topo. No estudo Deus foi acumulando caixa sem remuneração – os EUA diferem do Brasil: lá o caixa não rende quase nada.

Porque enquanto Deus espera o próximo fundo, o mercado sobe e Ele fica para trás.

De 2000 a 2009 a Bolsa ficou quase 9 anos sem fazer topo. No estudo Deus foi acumulando caixa sem remuneração – os EUA diferem do Brasil: lá o caixa não rende quase nada.

6/7 E perder um único rali da Bolsa pode comprometer todo o resultado de 40 anos de carteira.

Foi o que aconteceu, por exemplo, na janela de 1975 a 1985: Deus ficou fora do mercado nesses 10 anos sem uma máxima histórica e depois não conseguiu mais bater as compras mensais.

Foi o que aconteceu, por exemplo, na janela de 1975 a 1985: Deus ficou fora do mercado nesses 10 anos sem uma máxima histórica e depois não conseguiu mais bater as compras mensais.

7/7 A conclusão de Maggiulli: "Se nem Deus consegue bater compras mensais e regulares, que chance você tem?"

Veja o estudo completo: ofdollarsanddata.com/even-god-could…

Veja o estudo completo: ofdollarsanddata.com/even-god-could…

• • •

Missing some Tweet in this thread? You can try to

force a refresh