#wirecard #wirecardalt #funfacts Ein Fundstück ;) 2004 schrieb ich eine Menge über Wirecard, was denen gar nicht passte. Sie schickten spannenderweise nicht die Görres oder Röhrborn (die Namen wären bekannt gewesen), sondern Peter Katko. Die Texte wurden zunächst entfernt. 1/x

#wirecard #wirecardalt #funfacts Ich bekam eine recht schroffe Nachricht, ich möge doch bitte meine Aussagen belegen, denn ich könnte das ganze Forum in Gefahr bringen (wie es @bergermann1904 bei wiwo in etwas größerem Ausmaß passiert ist). Das tat ich. 2/x

#wirecard #wirecardalt #funfacts Die Diskussion blieb gelöscht. Aber was ich nicht wusste und erst Jahre später erfuhr: Es gab eine Diskussion von echt guten Leuten damals. Daraus mal ein paar Zitate... Das ist teilweise sensationell. 2004!!! lest mal ;) 3/x #prozessbetrug

#wirecard #wirecardalt #funfacts Damals wurde Bilanzbetrug als Mittel gesehen, um die wegen Computerbetrug dranzukriegen. Und man wunderte sich, warum die StA München nicht ermittelte. Sensationelle Passagen, wie gesagt: aus 2004! 4/x

#wirecard #wirecardalt #funfacts Der StA München wurden 2002 oder 2003 BEWEISE vorgelegt, aber nichts passierte. Ein Journalist blitzte auch ab. Darüber wunderten sich die Experten damals - Leute, in 2004! 5/x

Ich wurde damals despektierlich "das Trüffelschwein" genannt und meine Recherchen zur Geschichte wurden zitiert, die 14 Jahre später (!) von @bergermann1904 zum DAX-Eintritt aufgetischt wurden ;) #wirecard #wirecardalt #funfacts 6/x

#wirecard #funfacts #wirecardalt Anfang 2005 riet dann der Anwalt des Forums, nicht weiter gegen die Löschungsforderung vorzugehen, obwohl man im Recht war, wegen des unkalkulierbaren Risikos. "Das ist irgendwie schon frustrierend" 7/x

Die Entscheidung, der Einschüchterung nachzugeben, wurde heftig diskutiert: "Man muß die Publizität schaffen, die sie verhindern wollen". Aber: Das Risiko hätten die Forenbetreiber tragen müssen... Deshalb blieb es bei der Löschung... #wirecard #wirecardalt #funfacts 8/x

#wirecard #wirecardalt #funfacts Es gab ziemlichen Stress mit mir, weil gelöscht wurde. Ich habe es nicht verstanden. Von diesen Diskussionen erfuhr ich erst Jahre später und dann war ich natürlich versöhnt :) 9/x

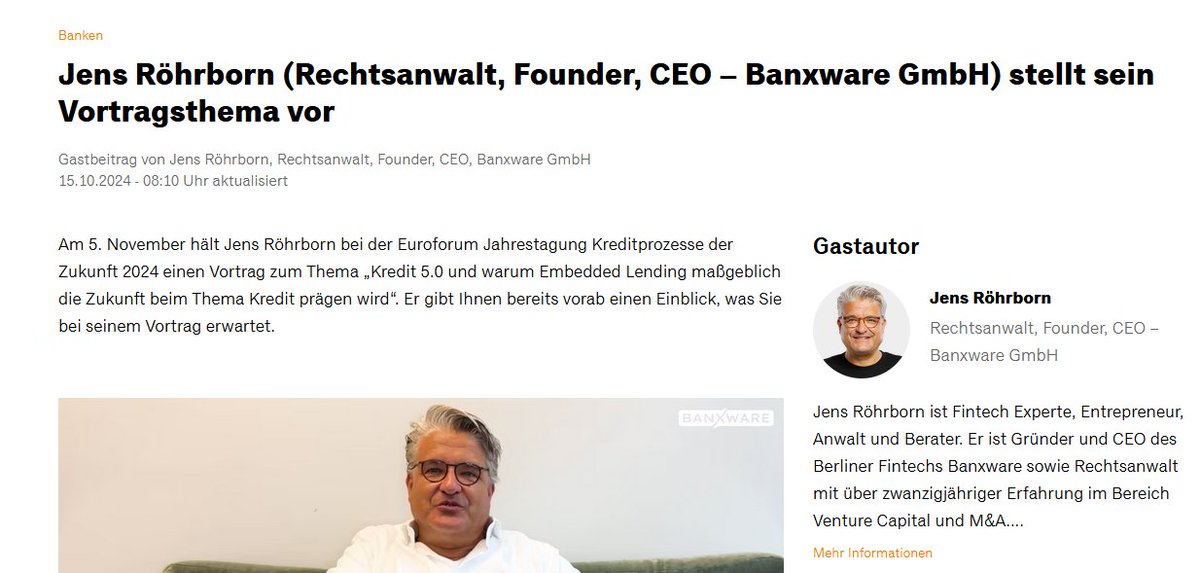

#wirecard #wirecardalt #funfacts Ich werde nicht sagen, wer es war. Es sind für mich Helden. Ich verneige mich! Der Peter Katko und der Jens Röhrborn, die Andrea Görres und Braun, die wissen es. Schämt Euch! Mit Geld kann man alles kaufen? Hoffentlich keine milden Richter #shame

#wirecard #wirecardalt #funfacts und nicht nur deshalb @SchuermannChris gehört, auch wenn es anmaßend ist, auch dieser Song in die #wirecardtop100 ich habe es 1000x gehört seit 2016 :) War ja auch eine Schlacht :)

@threadreaderapp unroll this please

• • •

Missing some Tweet in this thread? You can try to

force a refresh