Lucka 2️⃣0️⃣

Sedana är ett medicintekniskt bolag som har utvecklat ett nytt sätt att söva patienter på. Produkten har potential att bli den nya standarden och med den senaste tidens EU-godkännanden kan den organiska försäljningstillväxten accelerera. $SEDANA

Sedana är ett medicintekniskt bolag som har utvecklat ett nytt sätt att söva patienter på. Produkten har potential att bli den nya standarden och med den senaste tidens EU-godkännanden kan den organiska försäljningstillväxten accelerera. $SEDANA

Nästan hälften av alla patienter på en intensivvårdsavdelning behöver hjälp med andningen av en ventilator. För att en patient ska kunna tolerera mekanisk ventilation behöver patienten först sövas ner. Detta för att sänka medvetandenivån.

Den traditionella metoden bygger på att ge patienter flytande medel av Propofol och Midazolam i blodet, så kallat intravenöst. Dessa substanser gör att medvetandet försvinner eller sänks rejält.

Med Sedanas produkt andas patienterna in gas istället. Det förkortar uppvakningstiden och reducerar användningen av opiater. Detta gör att sjukhusvistelsen kan förkortas, vilket både effektiviserar vården och minskar kostnaderna.

Det har även visat sig att dödligheten är lägre och åverkan på andra organ mindre när en patient sövs med hjälp av inhalering. Patienten upplever också färre mardrömmar.

Trots att Sedanas produkt inte haft ett officiellt marknadsgodkännande så har den används flitigt. Det beror på att många kliniker tycker att lösningen är bättre än den intravenösa.

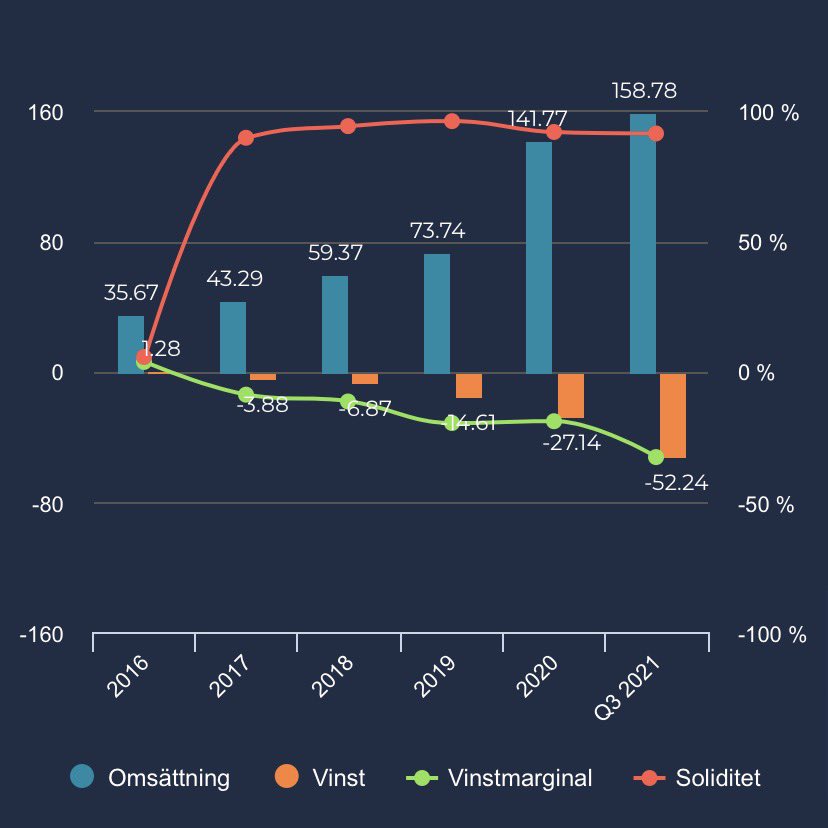

Bolaget har i genomsnitt vuxit försäljningen med 30 % per år sedan 2010. Under 2020 uppgick försäljningstillväxten till 98 % och accelerationen berodde på att det var bristvara på substanserna som användes intravenöst. I år har försäljningen vuxit med 18 %.

Bristen under 2020 skedde mitt under rådande pandemi när inflödet av patienter var mycket stort. Kliniker tvingades därför att använda andra alternativ.

Det som är mycket intressant med Sedanas produkt är att väldigt många kliniker har fortsatt med deras metod. Detta trots att produkten inte har ett marknadsgodkännande och att tillgängligheten av de andra substanserna kommit tillbaka.

Under juli 2021 erhölls ett DCP-godkännande som är det första viktiga steget mot ett marknadsgodkännande. Utfallet innebar att Sedana kunnat söka nationella godkännanden i Europa för att lansera metoden. Idag har de EU-godkännanden på 11 marknader.

Bolaget har gynnats av pandemin, men är inget covid-case. Faktum är att hela 8 miljoner patienter världen över sövs ner och ventileras inom intensivvården varje år. Marknaden är värd 20-30 MDSEK och växer i takt med en åldrande befolkning.

Med ett börsvärde närmare 9 MDSEK är värderingen såklart dyr och marknaden har prisat in en stor del av den eventuella framgången.

De senaste EU-godkännanden talar för att försäljningen kommer accelerera. Skulle metoden få marknadsgodkännande kommer volymerna sannolikt öka ytterligare.

Produktfördelarna talar för att bolagets produkt kommer bli den nya standardmetoden. Med en marknadsandel på 20-30 % i framtiden kommer de kunna omsätta cirka 5-10 MDSEK. Sedanas långsiktiga mål är en EBITDA-marginal om 40 %.

Trots att värderingen är dyr idag finns det alltså god potential för framtiden.

• • •

Missing some Tweet in this thread? You can try to

force a refresh