Felices fiestas a tod@s!!!🎉🍾🥳

De regalo🎁,que mejor que otra tesis muy interesante:

$ENGH.TO $ENGH Enghouse Systems Limited🇨🇦

*⃣Inversión asimetrica✅

*⃣Caja Neta 16A✅

*⃣Crec vtas y EBITDA últimos 15A al 16/18% CAGR✅

*⃣Multiplos EV/EBITDA hist bajos✅

*⃣x12 en 15A🚀

Hilo⬇️

De regalo🎁,que mejor que otra tesis muy interesante:

$ENGH.TO $ENGH Enghouse Systems Limited🇨🇦

*⃣Inversión asimetrica✅

*⃣Caja Neta 16A✅

*⃣Crec vtas y EBITDA últimos 15A al 16/18% CAGR✅

*⃣Multiplos EV/EBITDA hist bajos✅

*⃣x12 en 15A🚀

Hilo⬇️

1⃣¿Qué hace?

Software vertical

➡️con soluciones para ayudar a poner en contacto empresas con sus clientes, incluye videollamadas .

➡️y también soluciones para ayudar a empresas a ser más eficientes y mejorar sus comunicaciones (banda ancha, seguridad, internet, etc)

Software vertical

➡️con soluciones para ayudar a poner en contacto empresas con sus clientes, incluye videollamadas .

➡️y también soluciones para ayudar a empresas a ser más eficientes y mejorar sus comunicaciones (banda ancha, seguridad, internet, etc)

2⃣¿Como crece y estrategia?

➡️Modelo Roll up

➡️Crecen de forma orgánica y pero la mayor parte de su crecimiento es vía M&A

➡️El objetivo de rentabilidad de sus adquisiciones está entre 16%/20%✅, que como vereis es lo que ha hecho la cotización los ultimos 15 años.✅✅

➡️Modelo Roll up

➡️Crecen de forma orgánica y pero la mayor parte de su crecimiento es vía M&A

➡️El objetivo de rentabilidad de sus adquisiciones está entre 16%/20%✅, que como vereis es lo que ha hecho la cotización los ultimos 15 años.✅✅

3⃣¿Directiva alineada?

➡️CEO y director, llevan desde el año 2000 y tienen 12.10% y 7.75% de acc.✅

❌quizás la edad de 70 años y posible transición podría ser riesgo, aunque en conference call dicen que los próximos 10 años la empresa hará lo mismo que los últimos 10. ✅

➡️CEO y director, llevan desde el año 2000 y tienen 12.10% y 7.75% de acc.✅

❌quizás la edad de 70 años y posible transición podría ser riesgo, aunque en conference call dicen que los próximos 10 años la empresa hará lo mismo que los últimos 10. ✅

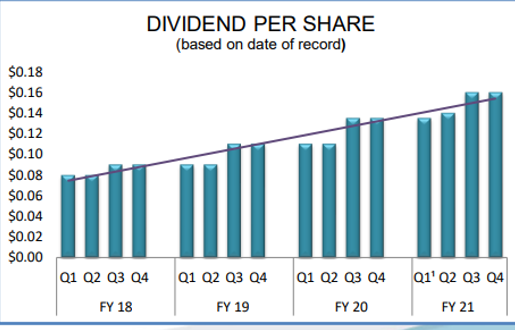

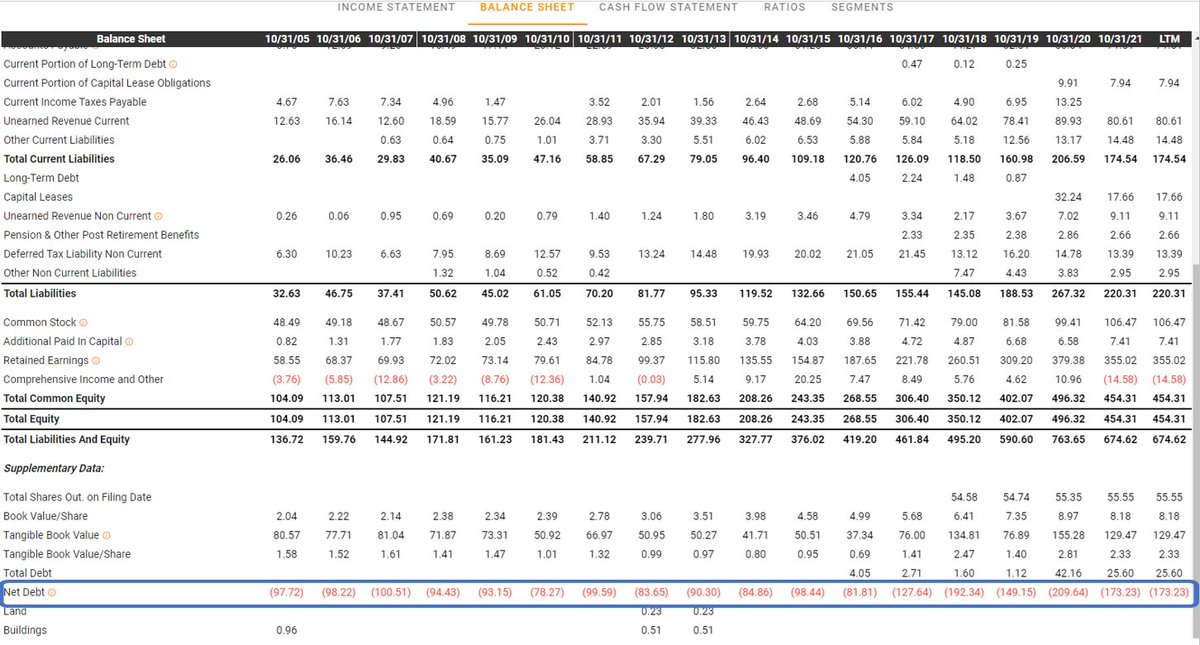

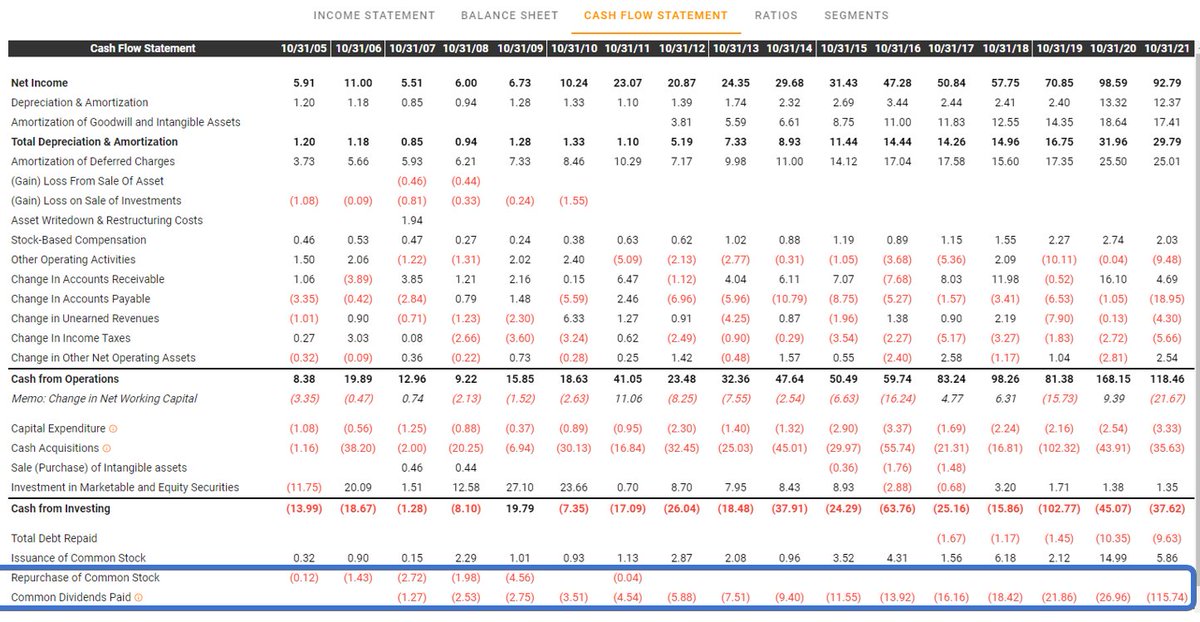

4⃣ Asset Allocation

➡️Div (13 años consecutivos alza)

➡️Adquisiciones M&A (Obj rentab. mínimo 16%-20%)

➡️Caja Neta desde 2005

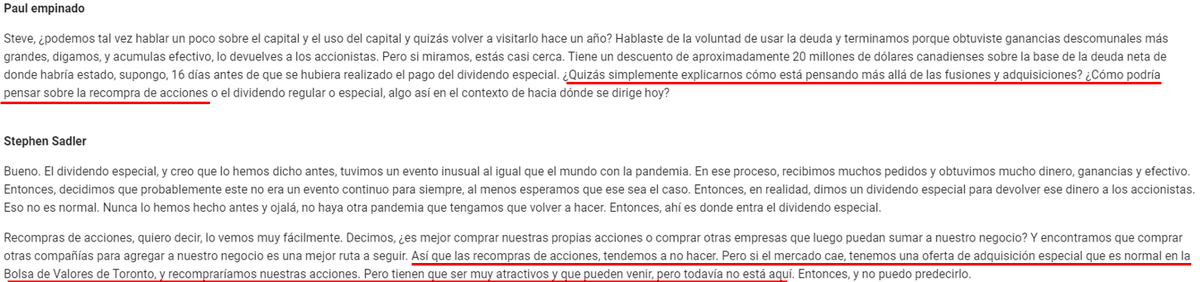

➡️Recompran sólo cuando cotización muy barata. (2007/09).

Última conference call 17/12/21 dicen que a precios atractivos volverían a recomprar

➡️Div (13 años consecutivos alza)

➡️Adquisiciones M&A (Obj rentab. mínimo 16%-20%)

➡️Caja Neta desde 2005

➡️Recompran sólo cuando cotización muy barata. (2007/09).

Última conference call 17/12/21 dicen que a precios atractivos volverían a recomprar

4⃣ Asset Allocation

❌Podrían ser + agresivos no repartiendo div. y usando deuda en algunos momentos, pero son muy estrictos con tener un balance saneado. No lo han hecho en 16 años, dudo que ahora algo cambie.

Es positivo xq con mucha volatilidad de mercado, bajará menos.✅

❌Podrían ser + agresivos no repartiendo div. y usando deuda en algunos momentos, pero son muy estrictos con tener un balance saneado. No lo han hecho en 16 años, dudo que ahora algo cambie.

Es positivo xq con mucha volatilidad de mercado, bajará menos.✅

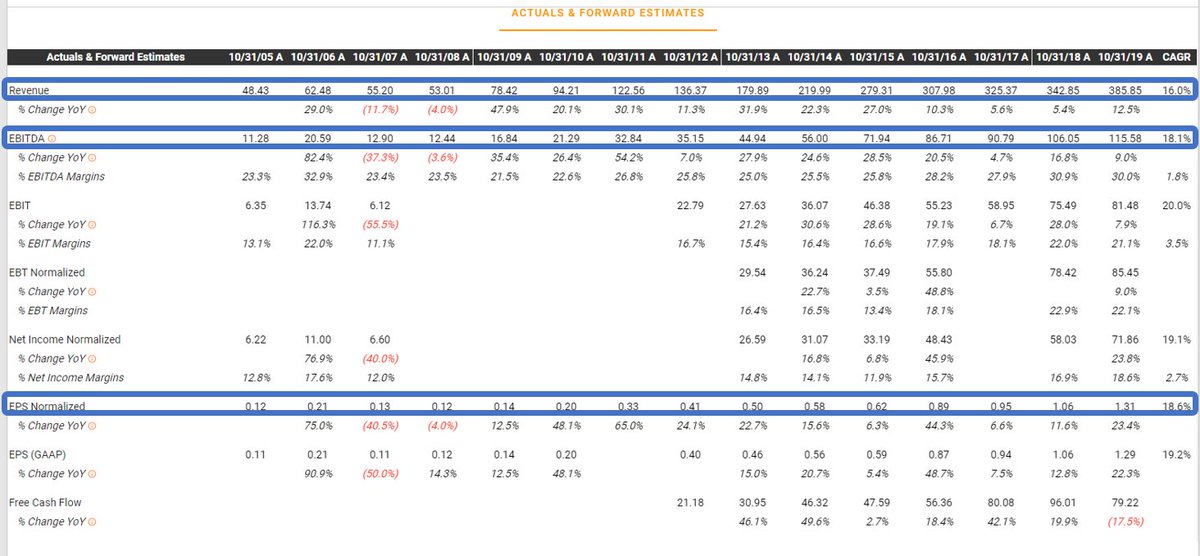

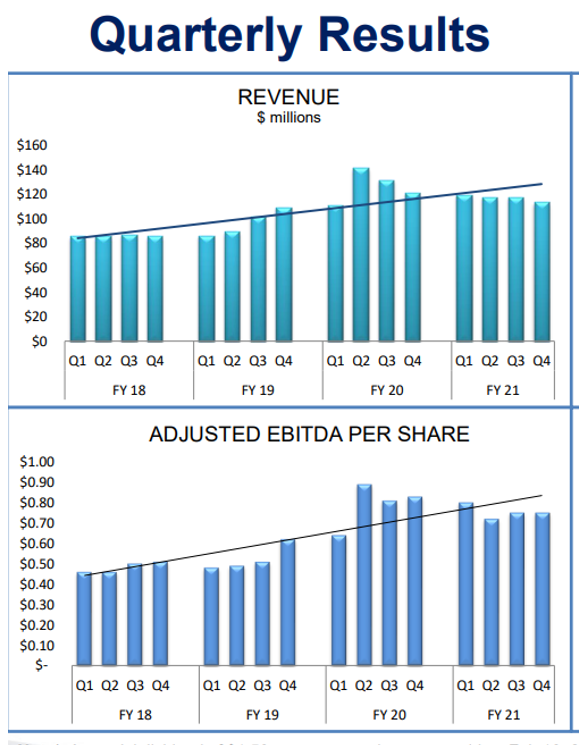

5⃣Evolución resultados y beneficios 2005/19 (15A)

➡️Revenues +16% CAGR

➡️EBITDA +18% CAGR

➡️EPS Norm. +18.6% CAGR

➡️Revenues +16% CAGR

➡️EBITDA +18% CAGR

➡️EPS Norm. +18.6% CAGR

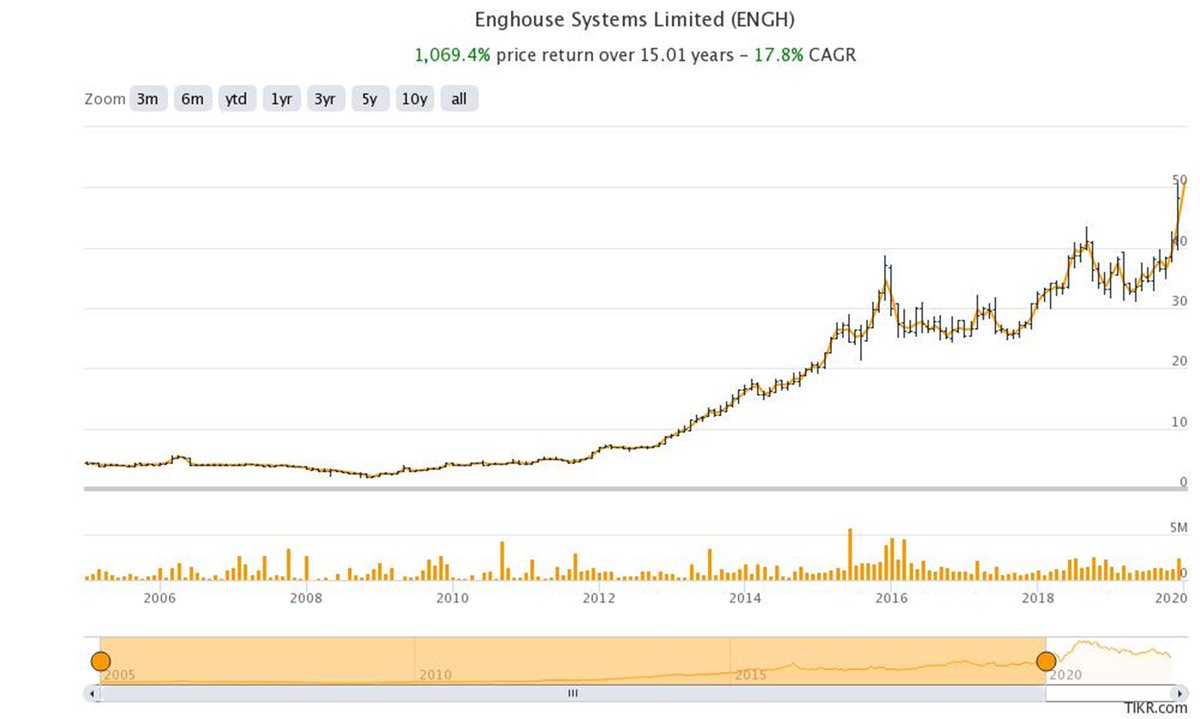

6⃣ Con estos resultados, ¿que ha hecho en bolsa?🤔

➡️En esos 15 años>>>> +17.8% CAGR✅🚀, lo que equivale a hacer multiplicar por 12 veces✅🚀

➡️En esos 15 años>>>> +17.8% CAGR✅🚀, lo que equivale a hacer multiplicar por 12 veces✅🚀

7⃣¿Como lo hizo en 2020?🤔

Ventas y beneficios 🔼 excepcionalmente por comunicaciones de video y trabajo remoto.

Ahora ese 🔼 ya se han corregido y la empresa debería seguir su tendencia de largo plazo de crec en ventas y EPS.

Ventas y beneficios 🔼 excepcionalmente por comunicaciones de video y trabajo remoto.

Ahora ese 🔼 ya se han corregido y la empresa debería seguir su tendencia de largo plazo de crec en ventas y EPS.

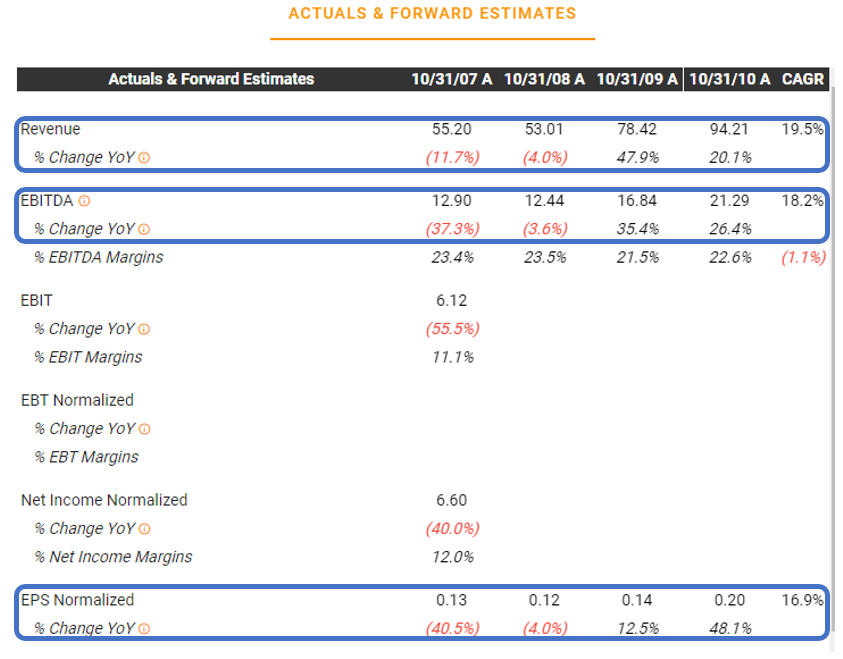

8⃣ ¿Cómo lo hace en periodos de crisis?

Periodo 2007-10

➡️Revenues +19.5%CAGR✅

➡️EBITDA +18.2% CAGR✅

➡️EPS Norm +16.9% CAGR✅

Periodo 2007-10

➡️Revenues +19.5%CAGR✅

➡️EBITDA +18.2% CAGR✅

➡️EPS Norm +16.9% CAGR✅

9⃣ ¿Qué modelo valoración utilizar?

➡️Valoración historica EV/EBITDA. Por su estrategía de adquisiciones, este modelo considero que es el más correcto.

➡️Se vé claramente como en los últimos 8 años ha hecho mínimo en los entornos de 12/13x✅🤔

➡️Valoración historica EV/EBITDA. Por su estrategía de adquisiciones, este modelo considero que es el más correcto.

➡️Se vé claramente como en los últimos 8 años ha hecho mínimo en los entornos de 12/13x✅🤔

🔟¿Y que ha hecho la cotización después?

Se puede apreciar claramente como posteriormente a alcanzar multiplos de 12/13x EV/EBITDA, la cotización se ha dado la vuelta✅ alcanzando a escasos meses revalorizaciones entre 60% y 150%.✅🚀

¿Que pasará en esta ocasión?.....🤔

Se puede apreciar claramente como posteriormente a alcanzar multiplos de 12/13x EV/EBITDA, la cotización se ha dado la vuelta✅ alcanzando a escasos meses revalorizaciones entre 60% y 150%.✅🚀

¿Que pasará en esta ocasión?.....🤔

1⃣1⃣Valoración

Precio 24/12/21: 48.64$ CAD

Utilizo 20x EV/EBITDA,+15% vtas y 33% Mg. EBITDA

➡️P.O. 2022: 68$ CAD (+40%)✅

➡️P.O. 2024 (3A): 85$ CAD (+20% CAGR)✅✅

➡️P.O. 2026 (5A): 110$ CAD (+18% CAGR)✅✅

Precio 24/12/21: 48.64$ CAD

Utilizo 20x EV/EBITDA,+15% vtas y 33% Mg. EBITDA

➡️P.O. 2022: 68$ CAD (+40%)✅

➡️P.O. 2024 (3A): 85$ CAD (+20% CAGR)✅✅

➡️P.O. 2026 (5A): 110$ CAD (+18% CAGR)✅✅

1⃣2⃣ ¿Por qué está barata?

❌Small Cap

❌Bajo crec orgánico

❌Mcdo ha penalizado la bajada en vtas respecto a 2020, aunque ya se sabía que durante 2020 habían crecido excepcionalmente beneficiados por segmento video y trabajo remoto.

❌No creen que vuelvan al crec a c.plazo

❌Small Cap

❌Bajo crec orgánico

❌Mcdo ha penalizado la bajada en vtas respecto a 2020, aunque ya se sabía que durante 2020 habían crecido excepcionalmente beneficiados por segmento video y trabajo remoto.

❌No creen que vuelvan al crec a c.plazo

1⃣3⃣ Ventajas competitivas

➡️Software vertical ✅

➡️Costes de cambio✅

➡️Estrategia roll up de exito contrastada 20 años✅

➡️Holding: mucha experiencia al haber comprado diferentes empresas y así antes optimizarán las adquisiciones que hagan✅

➡️Software vertical ✅

➡️Costes de cambio✅

➡️Estrategia roll up de exito contrastada 20 años✅

➡️Holding: mucha experiencia al haber comprado diferentes empresas y así antes optimizarán las adquisiciones que hagan✅

1⃣4⃣ Riesgos

➡️M&A: que tengan algún error grave que les penalice un tiempo sus resultados.

➡️Que debido a altas valoraciones no encuentren oportunidades y no puedan crecer vía M&A.

➡️Riesgo de mercado. Posible recesión.

➡️M&A: que tengan algún error grave que les penalice un tiempo sus resultados.

➡️Que debido a altas valoraciones no encuentren oportunidades y no puedan crecer vía M&A.

➡️Riesgo de mercado. Posible recesión.

Esta es la empresa que os quería comentar en esta ocasión.

Me parece muy interesante en el momento que está ahora mismo y considero que es una inversión muy asimetrica para tener en el radar.

Si os ha gustado, agradezco like y retweet para seguir haciendo más hilos como este.

Me parece muy interesante en el momento que está ahora mismo y considero que es una inversión muy asimetrica para tener en el radar.

Si os ha gustado, agradezco like y retweet para seguir haciendo más hilos como este.

• • •

Missing some Tweet in this thread? You can try to

force a refresh