(1/18)

Geçmişi yüzyıldan fazla olan @TheToroCompany (TTC:USY) temelde peyzaj, çim bakım ve bahçe ekipmanları üreten ABD’li bir şirket. Yaptığı satınalmalarla ilişkili bir çok alanda da faaliyeti var.

Finansal açıdan görünümü güçlü. Şirketin son 10 yılına biraz detaylı bakalım.

Geçmişi yüzyıldan fazla olan @TheToroCompany (TTC:USY) temelde peyzaj, çim bakım ve bahçe ekipmanları üreten ABD’li bir şirket. Yaptığı satınalmalarla ilişkili bir çok alanda da faaliyeti var.

Finansal açıdan görünümü güçlü. Şirketin son 10 yılına biraz detaylı bakalım.

(2)

Gelirlerde yıllık ortalama %8’e yakın artış reel olarak büyüdüğüne işaret ediyor. 2019’dan itibaren yeni satınalmaların da etkisiyle ciro artışının güçlü olduğunu söyleyebilirim. Önemli olan şirketin faaliyet karlılığında da iyileşme olması.

Gelirlerde yıllık ortalama %8’e yakın artış reel olarak büyüdüğüne işaret ediyor. 2019’dan itibaren yeni satınalmaların da etkisiyle ciro artışının güçlü olduğunu söyleyebilirim. Önemli olan şirketin faaliyet karlılığında da iyileşme olması.

(3)

FAVÖK marjı son on yılda %10’dan %13’lere yükselmiş. Şirketin satışları içinde daha karlı ürünlerin payının arttığını anlıyorum.

Son yıllardaki bu büyümenin şirketin değerini artırıcı etkisi olduğunu söyleyebilirim.

FAVÖK marjı son on yılda %10’dan %13’lere yükselmiş. Şirketin satışları içinde daha karlı ürünlerin payının arttığını anlıyorum.

Son yıllardaki bu büyümenin şirketin değerini artırıcı etkisi olduğunu söyleyebilirim.

(4)

Son on yılda yıllık ortalama %8 ciro büyümesinin şirketin değerine net katkısının yılda %3’ün üzerinde olduğunu hesaplıyorum. Çok güçlü..

Şirket mevcut faaliyetlerinde büyürken son yıllarda yaptığı satınalmalarla büyümesini hızlandırmış.

Son on yılda yıllık ortalama %8 ciro büyümesinin şirketin değerine net katkısının yılda %3’ün üzerinde olduğunu hesaplıyorum. Çok güçlü..

Şirket mevcut faaliyetlerinde büyürken son yıllarda yaptığı satınalmalarla büyümesini hızlandırmış.

(5)

2019’da Charles Machine Works şirketini (altyapı işleri için ekipman üretiyor), 2020’de ise Venture Products şirketini (golf sahası ekipmanları üretiyor) toplamda yaklaşık 840 mln $ bedelle satın almış.

2019’da Charles Machine Works şirketini (altyapı işleri için ekipman üretiyor), 2020’de ise Venture Products şirketini (golf sahası ekipmanları üretiyor) toplamda yaklaşık 840 mln $ bedelle satın almış.

(6)

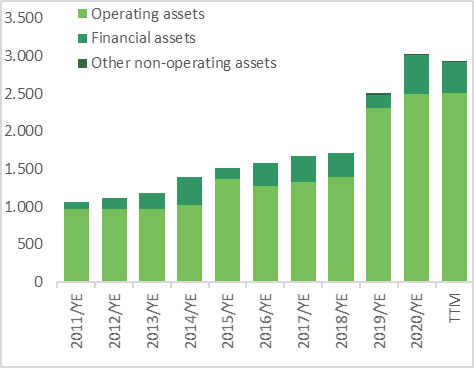

Hem bu satınalmalar hem de mevcut faaliyetlerin devamı için gerekli yatırımları düşündüğümde, şirketin bilançosuna fazla yük getirmediğini görüyorum. Hatta, şirket cirosunu büyütürken işletme sermayesi yönetimindeki başarı sayesinde kısa vadeli nakit gücünü de artırmış.

Hem bu satınalmalar hem de mevcut faaliyetlerin devamı için gerekli yatırımları düşündüğümde, şirketin bilançosuna fazla yük getirmediğini görüyorum. Hatta, şirket cirosunu büyütürken işletme sermayesi yönetimindeki başarı sayesinde kısa vadeli nakit gücünü de artırmış.

(7)

Şirketin bilançosunun sağlam olduğunu görüyorum. Son satınalmalar nedeniyle borçlar artmış olasa da borçluluk riskli seviyelerde değil. Borçlar özkaynakların üçte ikisi kadar. Yıllık faaliyet karı faiz giderlerinin (interest coverage rasyosu) 18 katı.

Şirketin bilançosunun sağlam olduğunu görüyorum. Son satınalmalar nedeniyle borçlar artmış olasa da borçluluk riskli seviyelerde değil. Borçlar özkaynakların üçte ikisi kadar. Yıllık faaliyet karı faiz giderlerinin (interest coverage rasyosu) 18 katı.

(8)

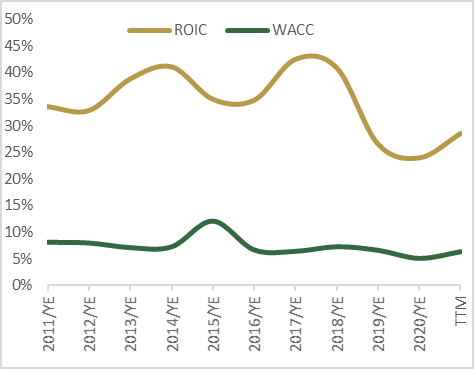

Şirketin son yıllarda net faaliyet karlılığında iyileşme var. ROIC %30 seviyelerinde, şirketin sermaye maliyetinin oldukça üzerinde. Şirketin yatırımlarının yaklaşık 3-3,5 yılda kendisini geri ödüyor olması gayet iyi.

Şirketin son yıllarda net faaliyet karlılığında iyileşme var. ROIC %30 seviyelerinde, şirketin sermaye maliyetinin oldukça üzerinde. Şirketin yatırımlarının yaklaşık 3-3,5 yılda kendisini geri ödüyor olması gayet iyi.

(9)

Şirket son on yılda elde ettiği net faaliyet kazancının %74’ünü hissedarı ile paylaşmış, ağırlıklı olarak hisse geri alımı yolu ile yapması benim için çok daha değerli. Hisse değerinin ortalama %4’ü kadar her sene hissedarına ödeme (nakit temettü ve hisse geri alımı) yapmış.

Şirket son on yılda elde ettiği net faaliyet kazancının %74’ünü hissedarı ile paylaşmış, ağırlıklı olarak hisse geri alımı yolu ile yapması benim için çok daha değerli. Hisse değerinin ortalama %4’ü kadar her sene hissedarına ödeme (nakit temettü ve hisse geri alımı) yapmış.

(10)

Son finansallarına göre yaklaşık 450 mln $ hissedar karı elde etti (owner earnings; faaliyetleri yürütmek için gerekli yatırımlar sonrası kalan nakit kazanç). Buna göre şirketin özsermaye karlılığı (ROE) %40, özkaynak maliyetinin çok çok üzerinde, gayet iyi.

Son finansallarına göre yaklaşık 450 mln $ hissedar karı elde etti (owner earnings; faaliyetleri yürütmek için gerekli yatırımlar sonrası kalan nakit kazanç). Buna göre şirketin özsermaye karlılığı (ROE) %40, özkaynak maliyetinin çok çok üzerinde, gayet iyi.

(11)

Şirket hisseleri 2021’deki hissedar karına göre 24x ile işlem görüyor. Şirketin faaliyetleri ise mevcut piyasa fiyatıyla 26x EV/NOPAT olarak fiyatlanıyor.

Pahalı mı?

Şirket hisseleri 2021’deki hissedar karına göre 24x ile işlem görüyor. Şirketin faaliyetleri ise mevcut piyasa fiyatıyla 26x EV/NOPAT olarak fiyatlanıyor.

Pahalı mı?

(12)

Şirketin makul değerini, mevcut durum değeri ile gelecekteki büyüme değerini toplayarak bulacağım.

Şirketin mevcut durum değerini (büyümediği ve hep aynı karı elde ettiği durumda) hisse başına 66 $ olarak hesaplıyorum (4mlr $ ciro, 425 mln $ NOPAT ve 6,3% WACC ile).

Şirketin makul değerini, mevcut durum değeri ile gelecekteki büyüme değerini toplayarak bulacağım.

Şirketin mevcut durum değerini (büyümediği ve hep aynı karı elde ettiği durumda) hisse başına 66 $ olarak hesaplıyorum (4mlr $ ciro, 425 mln $ NOPAT ve 6,3% WACC ile).

(13)

Peki gelecekteki büyümenin şirketin değerine katkısı ne olacak? İşte asıl cevap bekleyen soru bu..

Son 10 yılda toplam 1mlr$ ek yatırım yaparak cirosunu %8, faaliyet karını ortalama %13 büyüten ve yaptığı işin değerini yaklaşık 10 mlr $ arttırmayı başarmış olan şirketin...

Peki gelecekteki büyümenin şirketin değerine katkısı ne olacak? İşte asıl cevap bekleyen soru bu..

Son 10 yılda toplam 1mlr$ ek yatırım yaparak cirosunu %8, faaliyet karını ortalama %13 büyüten ve yaptığı işin değerini yaklaşık 10 mlr $ arttırmayı başarmış olan şirketin...

(14)

... (tabii ki sermaye maliyetinin çok üzerinde %29 ROIC ile mümkün oldu), gelecek yıllarda ne kadar büyüyeceği (yeni satın almalar olacak mı?) ve bunun için ne kadar yatırım yapmak zorunda kalacağı ve de yaptığı yatırımlardan ne kadar getiri elde edeceği (ROIIC) çok önemli.

... (tabii ki sermaye maliyetinin çok üzerinde %29 ROIC ile mümkün oldu), gelecek yıllarda ne kadar büyüyeceği (yeni satın almalar olacak mı?) ve bunun için ne kadar yatırım yapmak zorunda kalacağı ve de yaptığı yatırımlardan ne kadar getiri elde edeceği (ROIIC) çok önemli.

(15)

Şirketin 2024 yılına kadar 5mlr$ ciro, %15 faaliyet kar marjı hedefi var. Yıllık %8 ciro büyümesi demek, son on yıllık büyümeye denk. Mevcut 2,7 olan “sales to capital” rasyosuna göre yaklaşık 120mln$ büyüme yatırımı yapması gerekir. Bu büyüme hedefi biraz iddialı olabilir.

Şirketin 2024 yılına kadar 5mlr$ ciro, %15 faaliyet kar marjı hedefi var. Yıllık %8 ciro büyümesi demek, son on yıllık büyümeye denk. Mevcut 2,7 olan “sales to capital” rasyosuna göre yaklaşık 120mln$ büyüme yatırımı yapması gerekir. Bu büyüme hedefi biraz iddialı olabilir.

(16)

Şirketin her yıl 100mn $ (bugünkü değeriyle) ek büyüme yatırımı yapacağını ve bu yatırımların getirisinin de %28 seviyesinden azalarak gelecek 15 yıl içinde sermaye maliyetine doğru düşeceğini varsaydım.

Şirketin her yıl 100mn $ (bugünkü değeriyle) ek büyüme yatırımı yapacağını ve bu yatırımların getirisinin de %28 seviyesinden azalarak gelecek 15 yıl içinde sermaye maliyetine doğru düşeceğini varsaydım.

(17)

Şirketin bu büyüme yatırımlarından dolayı değer artış potansiyelini de hisse başına 26 $ olarak hesaplıyorum. Şirket daha çok büyüyecek ve rekabet avantajını daha uzun yıllar koruyabilecekse bulduğumun üzerinde değeri hakedebilir tabi.

Şirketin bu büyüme yatırımlarından dolayı değer artış potansiyelini de hisse başına 26 $ olarak hesaplıyorum. Şirket daha çok büyüyecek ve rekabet avantajını daha uzun yıllar koruyabilecekse bulduğumun üzerinde değeri hakedebilir tabi.

(18)

Mevcut durum değeri 66 $ + büyüme değeri 26 $ = şirketin hisse başına makul değeri 92 $

Satın almak için istediğim güvenlik marjı bir yana, bulduğum makul değer şirketin mevcut hisse fiyatının altında. Şirket çok iyi, ancak hisse fiyatının düşmesini beklemem gerekecek.

Mevcut durum değeri 66 $ + büyüme değeri 26 $ = şirketin hisse başına makul değeri 92 $

Satın almak için istediğim güvenlik marjı bir yana, bulduğum makul değer şirketin mevcut hisse fiyatının altında. Şirket çok iyi, ancak hisse fiyatının düşmesini beklemem gerekecek.

(son)

Her hafta, şirketler hakkında hazırladığım finansal analiz raporları da dahil yatırım ve finans konularında ilgimi çekenleri ve ürettiğim içerikleri paylaştığım bültene ücretsiz üye olmak için 👇

emeraldvp.com/yatirim-bulten…

Her hafta, şirketler hakkında hazırladığım finansal analiz raporları da dahil yatırım ve finans konularında ilgimi çekenleri ve ürettiğim içerikleri paylaştığım bültene ücretsiz üye olmak için 👇

emeraldvp.com/yatirim-bulten…

• • •

Missing some Tweet in this thread? You can try to

force a refresh