Hoy os voy a destapar la mayor ESTAFA PIRAMIDAL de la historia.

El peor sistema #PONZI, con casi 20 millones de personas atrapadas ACTUALMENTE.

Probablemente TÚ mismo hayas caído en esta #estafa.

Dentro 🧵 de…

EL SISTEMA DE PENSIONES.

El peor sistema #PONZI, con casi 20 millones de personas atrapadas ACTUALMENTE.

Probablemente TÚ mismo hayas caído en esta #estafa.

Dentro 🧵 de…

EL SISTEMA DE PENSIONES.

Para ahorrar disgustos de los que aún no sean conscientes, quiero empezar este hilo advirtiendo, que si eres trabajador en activo, cuando te jubiles no recibirás lo que te han prometido. Serás uno más de los atrapados en esta estafa.

Y a continuación entenderás por qué:

Y a continuación entenderás por qué:

1)¿CÓMO FUNCIONA EL SISTEMA DE PENSIONES?:

Se trata de un sistema piramidal en el que se diferencian:

- Jubilados (parte de arriba de la pirámide).

- Trabajadores en activo (parte de abajo de la pirámide).

Se trata de un sistema piramidal en el que se diferencian:

- Jubilados (parte de arriba de la pirámide).

- Trabajadores en activo (parte de abajo de la pirámide).

Los trabajadores en activo son obligados a pagar una parte de su salario destinado a las pensiones de los jubilados.

Con la esperanza de que cuando ellos pasen a ser jubilados, haya trabajadores en activo que paguen sus pensiones con una parte de su sueldo.

Con la esperanza de que cuando ellos pasen a ser jubilados, haya trabajadores en activo que paguen sus pensiones con una parte de su sueldo.

También conocido como la gran mentira de la Seguridad Social.

Que ni es segura, porque no tienes ningún respaldo de que vas a recibir tu parte, ni es social, porque la gran parte de estas pensiones sale de la contribución de las clases trabajadoras.

Que ni es segura, porque no tienes ningún respaldo de que vas a recibir tu parte, ni es social, porque la gran parte de estas pensiones sale de la contribución de las clases trabajadoras.

2)ESTAFA PIRAMIDAL.

Un esquema Ponzi es una forma de estafa basada en atraer inversores engañados, asegurandoles un capital o una rentabilidad futura a cambio de aportar capital.

Con el dinero aportado por los inversores más recientes, se paga a los inversores anteriores.

Un esquema Ponzi es una forma de estafa basada en atraer inversores engañados, asegurandoles un capital o una rentabilidad futura a cambio de aportar capital.

Con el dinero aportado por los inversores más recientes, se paga a los inversores anteriores.

Define literalmente el sistema de pensiones, que se basa en captar a nuevos integrantes (mejor dicho, los obliga), para aportar un dinero con el cual pagar a antiguos integrantes.

Por si queda alguna duda, esto es lo que la justicia española entiende por estafa piramidal:

Por si queda alguna duda, esto es lo que la justicia española entiende por estafa piramidal:

En este sistema nadie gana (sólo el Estado, como siempre), pero pese a todo, están aceptadas y apoyadas por la sociedad.

Pero, ¿por qué?

Sencillo, la masa es muy fácil de engañar y manipular. Vamos a ver el origen de este sistema:

Pero, ¿por qué?

Sencillo, la masa es muy fácil de engañar y manipular. Vamos a ver el origen de este sistema:

3)ORIGEN:

El origen de las pensiones en España tiene lugar al finalizar la Guerra Civil, ya que por las circunstancias, los jubilados de la época no habían podido ahorrar.

La solución de Franco fue imponer un sistema de pensiones importado del fascismo alemán.

El origen de las pensiones en España tiene lugar al finalizar la Guerra Civil, ya que por las circunstancias, los jubilados de la época no habían podido ahorrar.

La solución de Franco fue imponer un sistema de pensiones importado del fascismo alemán.

Este sistema consistía en que por la fuerza (bajo amenaza de cárcel) se le quitaba una parte del salario a los trabajadores para pagarle una pensión a los jubilados.

Considerado en ese momento un robo, pero al menos era un robo sostenible (luego iremos con esto).

Considerado en ese momento un robo, pero al menos era un robo sostenible (luego iremos con esto).

Pero el origen como tal de este sistema viene de 1880, en la Alemania de Von Bismarck.

Su fin al establecer este sistema fue que la gente viera al Estado como una Institución social, que busca el bien de la población, una mentira que ha llegado hasta nuestros tiempos.

Su fin al establecer este sistema fue que la gente viera al Estado como una Institución social, que busca el bien de la población, una mentira que ha llegado hasta nuestros tiempos.

Realmente Lo que Von Bismarck quería en ese momento era hacer a la población dependiente del Estado.

Y en la actualidad tenemos a los ciudadanos siendo súbditos de este sistema.

El 70% de los jubilados dependen ÚNICAMENTE de esta paga de pensión del Estado.

Y en la actualidad tenemos a los ciudadanos siendo súbditos de este sistema.

El 70% de los jubilados dependen ÚNICAMENTE de esta paga de pensión del Estado.

4)INSEGURAS.

En España casi 10 millones de jubilados dependen de una pensión, que no tienen ningún tipo de garantía, ni derecho jurídico de recibir.

Que el día de mañana reciban esa pensión depende únicamente de la decisión del Gobierno de turno.

En España casi 10 millones de jubilados dependen de una pensión, que no tienen ningún tipo de garantía, ni derecho jurídico de recibir.

Que el día de mañana reciban esa pensión depende únicamente de la decisión del Gobierno de turno.

Las pensiones se pagan cada mes con las contribuciones que se aportan ese mismo mes.

No se acumula dinero. NO existe ningún fondo real o hucha donde se guarde el dinero de las contribuciones para dar garantía y seguridad a las pensiones futuras.

No se acumula dinero. NO existe ningún fondo real o hucha donde se guarde el dinero de las contribuciones para dar garantía y seguridad a las pensiones futuras.

Aunque habrás oído que hace unos años, cuando las cosas iban “bien” económicamente, se creó la famosa “HUCHA DE LAS PENSIONES”, un fondo para almacenar dinero para las pensiones futuras, ese fondo prácticamente se vació para gastos del Estado durante la crisis.

Además lo que el Estado hizo en su momento fue dotar de x miles de millones al fondo, y con ese dinero comprar títulos de deuda del Estado Español.

Así el Estado tenía de nuevo el dinero y podían decir que el fondo tenía miles de millones de € (aunque fuera en títulos de deuda)

Así el Estado tenía de nuevo el dinero y podían decir que el fondo tenía miles de millones de € (aunque fuera en títulos de deuda)

Y aprovechaban para decir que estos títulos de deuda generaban rendimiento, y sí, lo generan, pero obviamente salen del Estado (es decir, nuestros impuestos).

Después, cuando quisieron, vaciaron el fondo con gastos estatales sin ninguna consecuencia. ¿Véis qué fácil engañan?

Después, cuando quisieron, vaciaron el fondo con gastos estatales sin ninguna consecuencia. ¿Véis qué fácil engañan?

De esta forma lo que se consigue es desincentivar el AHORRO e incentivar el CONSUMO.

La gente cree falsamente que tiene una garantía de que cuando se jubile recibirá un “sueldo”, y no ahorra, que es algo muy necesario para la prosperidad de un país.

La gente cree falsamente que tiene una garantía de que cuando se jubile recibirá un “sueldo”, y no ahorra, que es algo muy necesario para la prosperidad de un país.

Ya quedó claro que NO existe ninguna seguridad en este sistema de pensiones, y que únicamente depende de las promesas del Gobierno.

Pero bueno, al menos hasta ahora ha funcionado… ¿no?

Bueno, si algo tienen en común todas las estafas piramidales es que son INSOSTENIBLES:

Pero bueno, al menos hasta ahora ha funcionado… ¿no?

Bueno, si algo tienen en común todas las estafas piramidales es que son INSOSTENIBLES:

5)INSOSTENIBLES:

Como mencioné antes, el origen de las pensiones fue en la dictadura franquista. En ese entonces por cada jubilado había 6 trabajadores en activo, lo que hacía que el sistema fuera sostenible. Pero en la actualidad han cambiado MUCHO las cosas.

Como mencioné antes, el origen de las pensiones fue en la dictadura franquista. En ese entonces por cada jubilado había 6 trabajadores en activo, lo que hacía que el sistema fuera sostenible. Pero en la actualidad han cambiado MUCHO las cosas.

· ENVEJECIMIENTO DE LA POBLACIÓN

Debido a:

- La disminución de la natalidad (cada mujer fértil tiene de media 1,3 hijos)

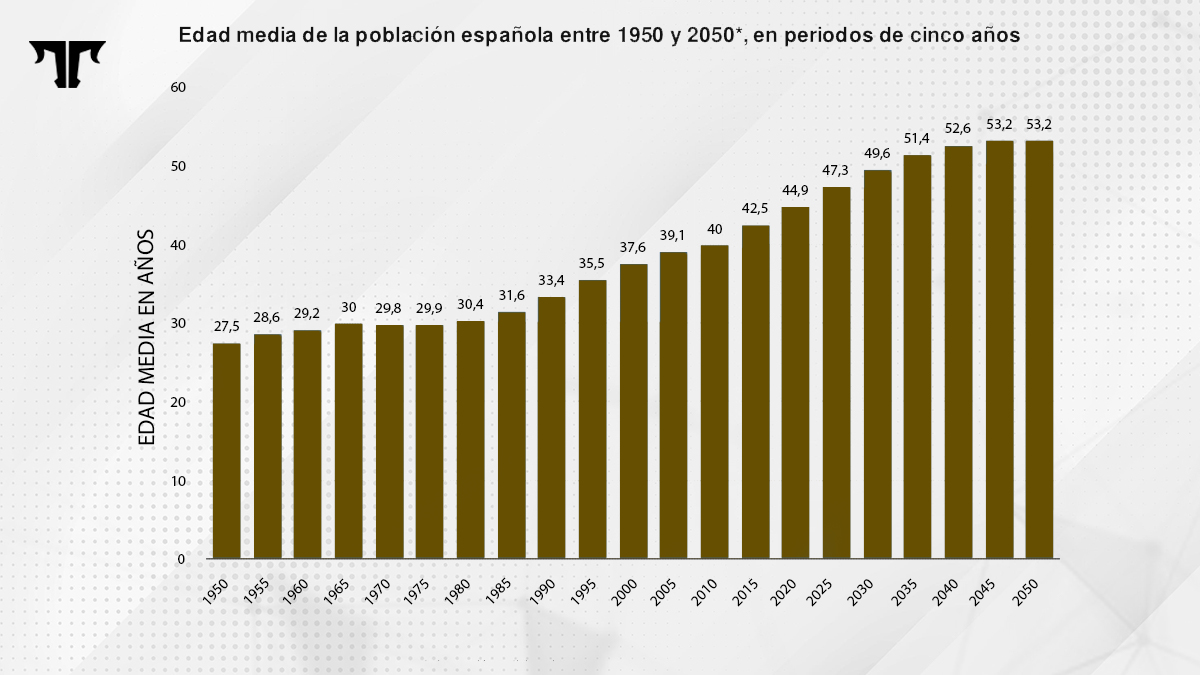

- La esperanza de vida ha aumentado desde 1975 a la actualidad, de 73 a 83 años

La media de edad de la población se ha incrementado casi 20 años, y va a más

Debido a:

- La disminución de la natalidad (cada mujer fértil tiene de media 1,3 hijos)

- La esperanza de vida ha aumentado desde 1975 a la actualidad, de 73 a 83 años

La media de edad de la población se ha incrementado casi 20 años, y va a más

En el año 2000 había 232.000 personas mayores de 90 años, mientras que en 2020 se superaron las 565.000.

Actualmente por cada 100 niños menores de 16 años hay 125 personas mayores de 64, y como os dije antes, esto va a más.

Actualmente por cada 100 niños menores de 16 años hay 125 personas mayores de 64, y como os dije antes, esto va a más.

¿Se va entendiendo el problema no? Si los trabajadores en activo tienen que pagar a los jubilados, y cada vez hay más jubilados, y menos nuevos trabajadores…

Os voy a enseñar cómo era la pirámide de la población por edades en 1980 ⬇️

Os voy a enseñar cómo era la pirámide de la población por edades en 1980 ⬇️

Y ahora, os voy a enseñar la pirámide de población en la actualidad.

Lo veis, ¿no? Está en proceso de invertirse. ¿Véis ese periodo de los 40-55 años tan abultado? Corresponde al llamado baby-boom, y ya se están acercando a la jubilación, mientras sigue disminuyendo la natalidad

Lo veis, ¿no? Está en proceso de invertirse. ¿Véis ese periodo de los 40-55 años tan abultado? Corresponde al llamado baby-boom, y ya se están acercando a la jubilación, mientras sigue disminuyendo la natalidad

Y esta sería la fatídica pirámide de la población en 2045.

Y esto sin tener en cuenta factores como avances científicos que aumenten la esperanza de vida aún más, posibles crisis económicas que disminuyan aún más la natalidad...

¿Cómo se supone que esto podría ser sostenible?

Y esto sin tener en cuenta factores como avances científicos que aumenten la esperanza de vida aún más, posibles crisis económicas que disminuyan aún más la natalidad...

¿Cómo se supone que esto podría ser sostenible?

Pero esto no sólo quiere decir que serán insostenibles en un futuro, sino que YA LO SON.

Ya hay un DÉFICIT. Ya se está gastando más en pensiones de lo que se está generando para pagarlas. Un déficit de muchos miles de millones de €, que cada vez va más en aumento.

Ya hay un DÉFICIT. Ya se está gastando más en pensiones de lo que se está generando para pagarlas. Un déficit de muchos miles de millones de €, que cada vez va más en aumento.

Pero, ¿esto es porque se destina poco presupuesto a pagar las pensiones?

Rotundamente NO. Todo lo contrario.

La gran mayoría del gasto público está destinado a pagar pensiones.

Rotundamente NO. Todo lo contrario.

La gran mayoría del gasto público está destinado a pagar pensiones.

Para que lo veáis más claro:

- Con todo el presupuesto español en Defensa Nacional se pagarían sólo 20 días de pensiones.

- Con el presupuesto total de obras públicas, 25 días de pensiones

- Y con todo el presupuesto en educación, solamente se pagarían 4 meses de pensiones.

- Con todo el presupuesto español en Defensa Nacional se pagarían sólo 20 días de pensiones.

- Con el presupuesto total de obras públicas, 25 días de pensiones

- Y con todo el presupuesto en educación, solamente se pagarían 4 meses de pensiones.

Y, ¿de donde sale el dinero para pagar ese déficit?

Como no, de la DEUDA. La deuda de la Seguridad Social está ya rozando los 100 mil millones de €. Y está creciendo de forma muy exponencial. En los últimos 3 años y medio ha aumentado un 170%. Podéis imaginar lo que se viene.

Como no, de la DEUDA. La deuda de la Seguridad Social está ya rozando los 100 mil millones de €. Y está creciendo de forma muy exponencial. En los últimos 3 años y medio ha aumentado un 170%. Podéis imaginar lo que se viene.

6)ALTERNATIVAS.

Si aún queda alguien que, sabiendo todo esto, defienda este sistema, seguramente diría: “Pero es que dan seguridad a las personas con menos recursos”

Y estaría absolutamente equivocado. Estas personas son las más perjudicadas.

Si aún queda alguien que, sabiendo todo esto, defienda este sistema, seguramente diría: “Pero es que dan seguridad a las personas con menos recursos”

Y estaría absolutamente equivocado. Estas personas son las más perjudicadas.

Pongamos el supuesto de una persona que cobra 1250€ netos (muy inferior al sueldo medio)

Estaría cobrando 1250€ y aportando unos 750€ a la Seguridad Social. Y no tiene ni una mínima garantía de que vaya a recibir algo cuando se jubile.

(sigue en mostrar respuestas)

Estaría cobrando 1250€ y aportando unos 750€ a la Seguridad Social. Y no tiene ni una mínima garantía de que vaya a recibir algo cuando se jubile.

(sigue en mostrar respuestas)

Sin embargo, si ese trabajador añadiera todos los meses esos 750€ a un fondo con una rentabilidad anual del 5%, llegaría a la edad de jubilación con un patrimonio superior al millón de €. Sí, podéis hacer las cuentas.

Pero NO puede optar a ello, por qué NO tiene opción. Está OBLIGADO a que le roben el 36% de lo que él genera para alimentar esta estafa que además no le proporcionará prácticamente nada a cambio y le condenará a la pobreza.

Además haciéndole pensar que es por su bien.

Además haciéndole pensar que es por su bien.

Teniendo una jornada normal de 40 horas semanales, a lo largo de su vida trabajaría unas 30.000 horas exclusivamente para pagar pensiones.

Casi 1/3 de su vida laboral destinada a una estafa.

30.000 horas de su vida que le han ROBADO sin que haya podido evitarlo.

Casi 1/3 de su vida laboral destinada a una estafa.

30.000 horas de su vida que le han ROBADO sin que haya podido evitarlo.

Y claro que hay alternativas para este sistema. La principal, el sistema de capitalización vigente actualmente en muchos países.

Un sistema basado en el AHORRO. En el que sí existe un verdadero fondo, que genera rentabilidad y da garantías y seguridad reales.

Un sistema basado en el AHORRO. En el que sí existe un verdadero fondo, que genera rentabilidad y da garantías y seguridad reales.

Del sistema de capitalización, en qué países funciona y cómo lo hace, hablaremos en otro hilo, para no alargarnos mucho.

7)CONCLUSIÓN FINAL.

Imagino, que a medida que has ido leyendo el hilo, ha ido cobrando sentido lo que expusimos al inicio, que quizá te sonó exagerado:

El sistema de pensiones es una ESTAFA PIRAMIDAL en toda regla.

Imagino, que a medida que has ido leyendo el hilo, ha ido cobrando sentido lo que expusimos al inicio, que quizá te sonó exagerado:

El sistema de pensiones es una ESTAFA PIRAMIDAL en toda regla.

Y es que, esa es la razón principal por la que es aceptado e incluso venerado por la sociedad.

Porque igual que las estafas piramidales al inicio, te engañan haciéndote creer que hay una fórmula mágica que te proporcionará una rentabilidad que no puedes conseguir por ti mismo.

Porque igual que las estafas piramidales al inicio, te engañan haciéndote creer que hay una fórmula mágica que te proporcionará una rentabilidad que no puedes conseguir por ti mismo.

Pero, ¿sabéis cuál es la gran diferencia entre el sistema de pensiones y los sistemas piramidales creados por Ponzi, Madoff o Baldomera? Que estos estafadores nunca fueron capaces de obligar a la gente a formar parte de sus estafas.

Eso solo lo ha conseguido el Estado.

Eso solo lo ha conseguido el Estado.

Y que sea obligatorio es lo que ha mantenido a este sistema en pie tanto tiempo.

Pero como TODAS las estafas piramidales, se derrumbará, y los estafados se quedarán atrapados, que en este caso es gente trabajadora que ha dedicado parte de su vida a este engaño.

Pero como TODAS las estafas piramidales, se derrumbará, y los estafados se quedarán atrapados, que en este caso es gente trabajadora que ha dedicado parte de su vida a este engaño.

Y ¿qué podemos hacer nosotros para solucionar esto? Pues viendo lo que hay en la clase política de este país, y lo que nos espera, poca cosa.

Sólo queda intentar aumentar la educación financiera de nuestra sociedad y confiar en que la población abra los ojos y exija un cambio.

Sólo queda intentar aumentar la educación financiera de nuestra sociedad y confiar en que la población abra los ojos y exija un cambio.

Por eso sería muy positivo que compartieras este hilo e intentemos que llegue al mayor número de personas.

Agradecerte que hayas llegado hasta aquí. Y si te ha gustado y aún no nos sigues, hazlo para no perderte más hilos como este.

Se despide,

Trifasicko.

Agradecerte que hayas llegado hasta aquí. Y si te ha gustado y aún no nos sigues, hazlo para no perderte más hilos como este.

Se despide,

Trifasicko.

Spoiler: Esta semana vamos a subir otro hilo muy top explicando cómo funciona la Blockchain en solo 10 tweets.

Así que si todavía no nos sigues, ya sabes! Solo contenido de valor… ✍🏻

Así que si todavía no nos sigues, ya sabes! Solo contenido de valor… ✍🏻

• • •

Missing some Tweet in this thread? You can try to

force a refresh