Bon aujourd’hui on va parler production de pétrole et de gaz, sanctions et l’impact à court,moyen voir long term sur l’économie russe (je ferais peut-être aussi ça pour l’Europe dans un second temps je vais essayer de faire un travail d’analyse sans rentrer dans des biais #thread

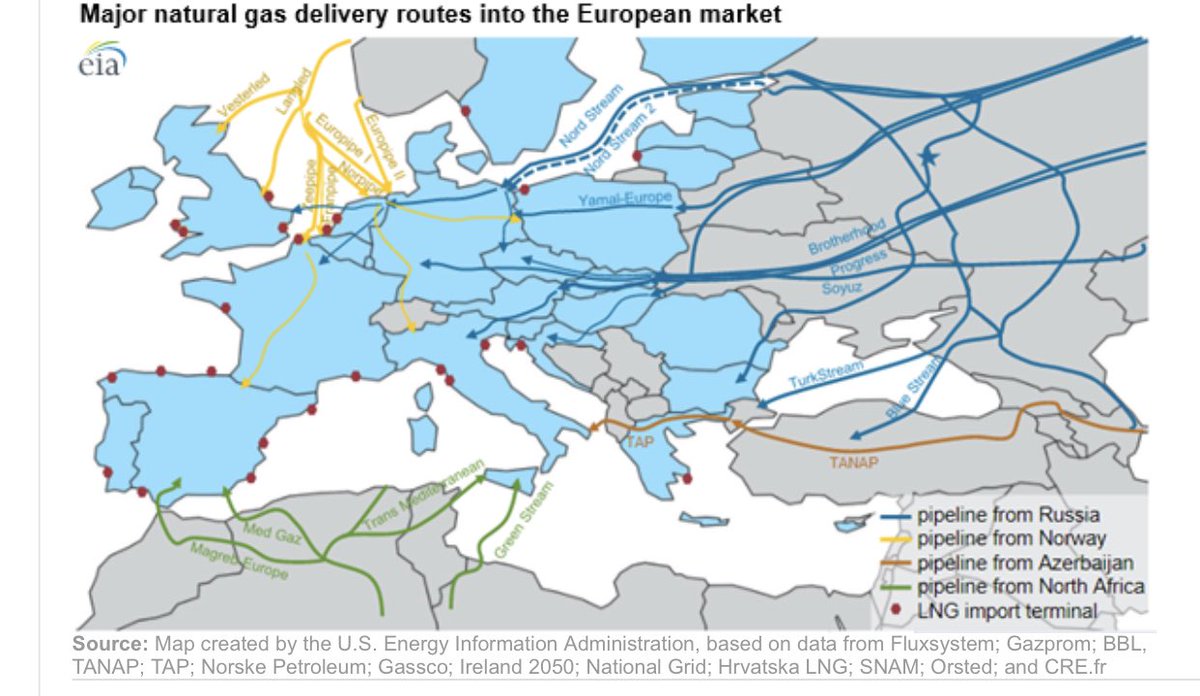

Bon on va commencer par le pétrole dont la situation est en grande partie transposable pour le gaz. Le transport du pétrole est géré par une société d’état transneft qui s’occupe de toute la partie middtream (transport/stockage et chargement) pour les flux terrestres

C’est la plus grosse société du genre au monde (société d’état) et à un réseau essentiellement orienté à l’ouest

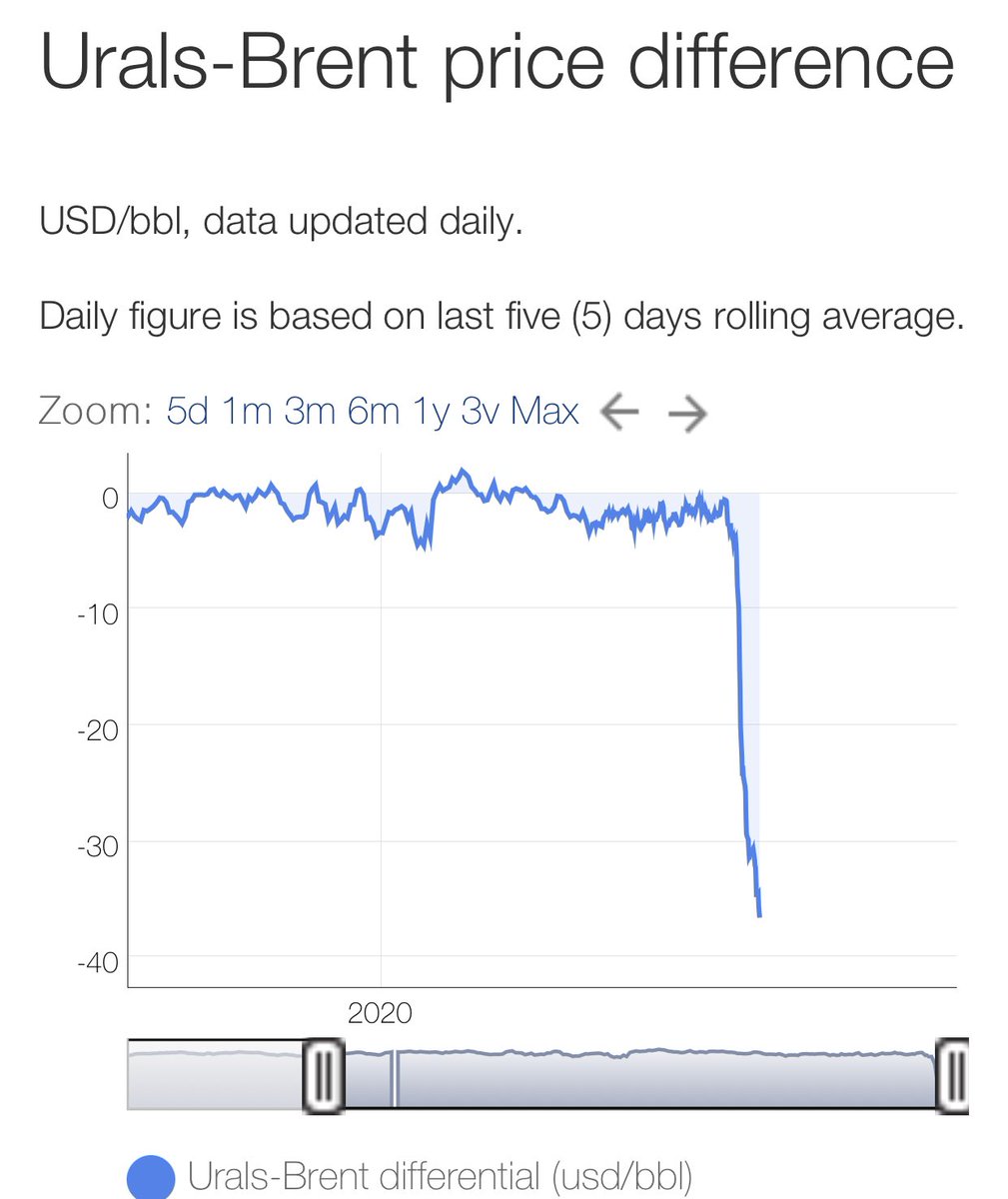

Bon la situation aujourd’hui est assez simple même si il y’a quelques frictions notamment financiers (réticences de financement/transport et chargement) c’est essentiellement du pétrole contre un discount, discount très important d’ailleurs de 40$ sous le prix du Benchmark

Maintenant si on prend le cas d’un embargo le Benchmark n’est plus le brent mais dubai/Oman et la Russie se trouve à concurrencer directement les pays du golf alors que l’infrastructure à l’Est ne suit pas. Ce qui veut dire coût de transport supérieurs et donc discount ++

A cela se rajoute le brent qui est généralement à des prix plus intéressants qu’à dubai/Oman (3-5$ ça semble peu mais sur plusieurs millions de barils jour…) et les pays du golf plus agressifs en terme de parts de marché

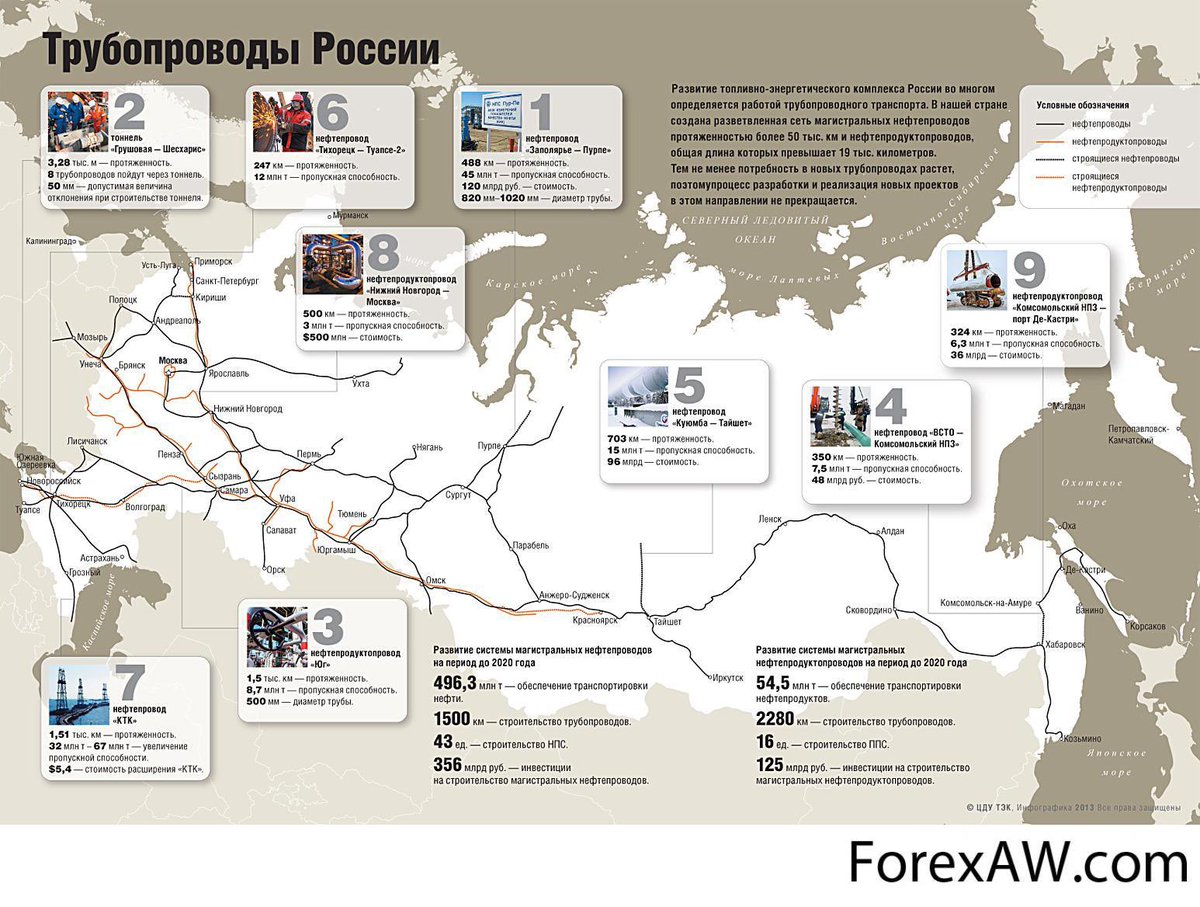

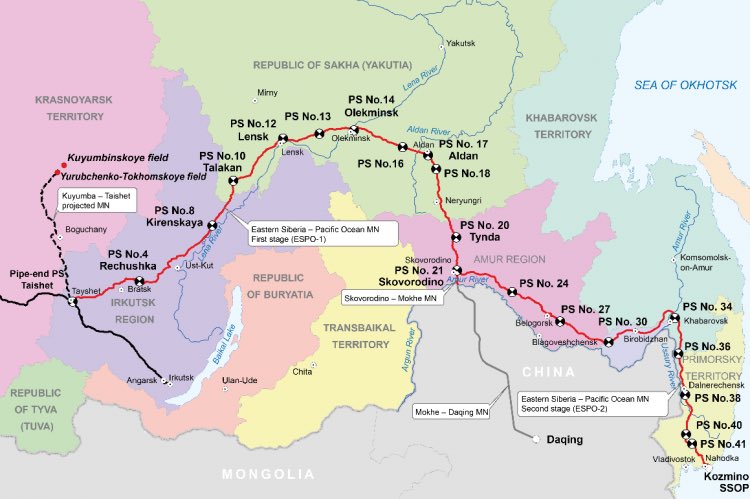

Maintenant on va parler infrastructures parce que le pétrole et le gaz c’est essentiellement de la feraille. A l’ouest il y’a 2 ports majeurs. Un en baltique (ust luga) et un en mer noire à Novossibirsk. Pour livrer par pipeline à l’Est il y’a le système ESPO

Jusque là tout va bien mais maintenant on va parler maths. Et rien ne va plus. Le système ESPO d’une part comme son nom l’indique connecte dans le pacifique des gisements dédiés et une partie des gisements centraux de Sibérie. Le grade de brut est un peu différent

Le système a une capacité de 1.6 millions de barils et est probablement utilisé à pleine capacité ou pas très loin (j’ai pas les donnés) a cela s’ajoute des problèmes de chargement liés au tirant d’eau dans le terminal. Les plus gros navires ne peuvent pas charger

Ensuite à l’Est. Bon déjà premier problème c’est loin…donc cher. Ensuite en terme de capacité côté baltique on achemine via le BPS(1 et 2) qui ont 2,5 millions de barils jour de capacité avec les mêmes problèmes de chargement. À savoir qu’une partie est destinée aux raf locales

Et enfin au Sud Novossibirsk qui a grossièrement une capacité d’un million de barils par jour. Ce qui donne en capacité d’exportation par la mer ou la terre (chine) de 5 millions de barils jour. Actuellement c’est 3 et encore difficilement

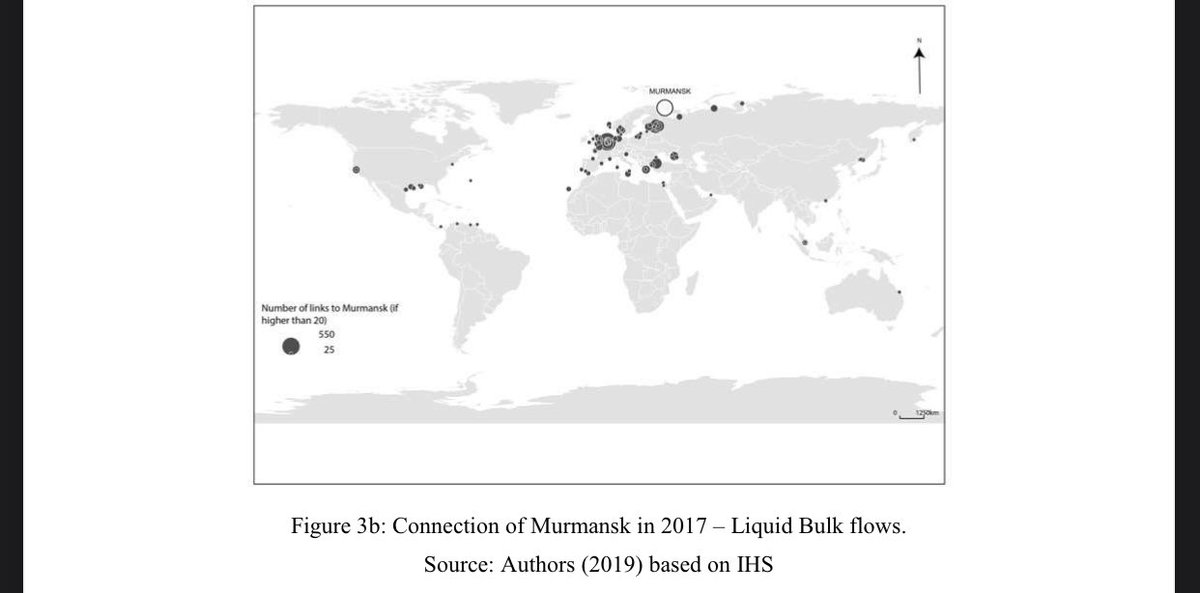

Se rajoute à ça murmansk mais je sais pas trop où y mettre. Qui est essentiellement un terminal de tranship de la production russe en arctique avec comme clients essentiellement les européens et c’est la seule destination à peu près viable avec les us

Murmansk, les principaux flux et le concept du truc à savoir qu’on est sur des tankers brises glaces avec des équipements (tous) sous sanctions

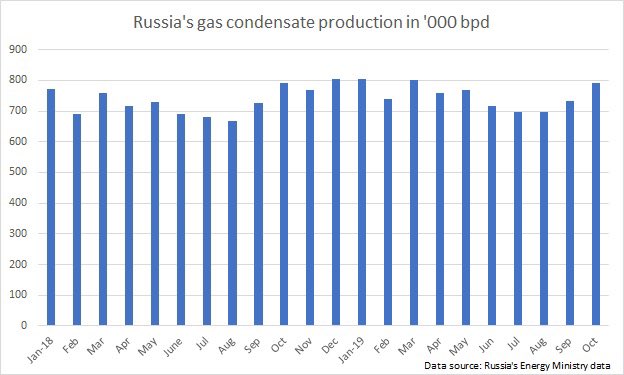

A cela se rajoute l’éléphant dans la pièce qui sont les condensats de gaz naturel qui ont besoin d’être écoulés

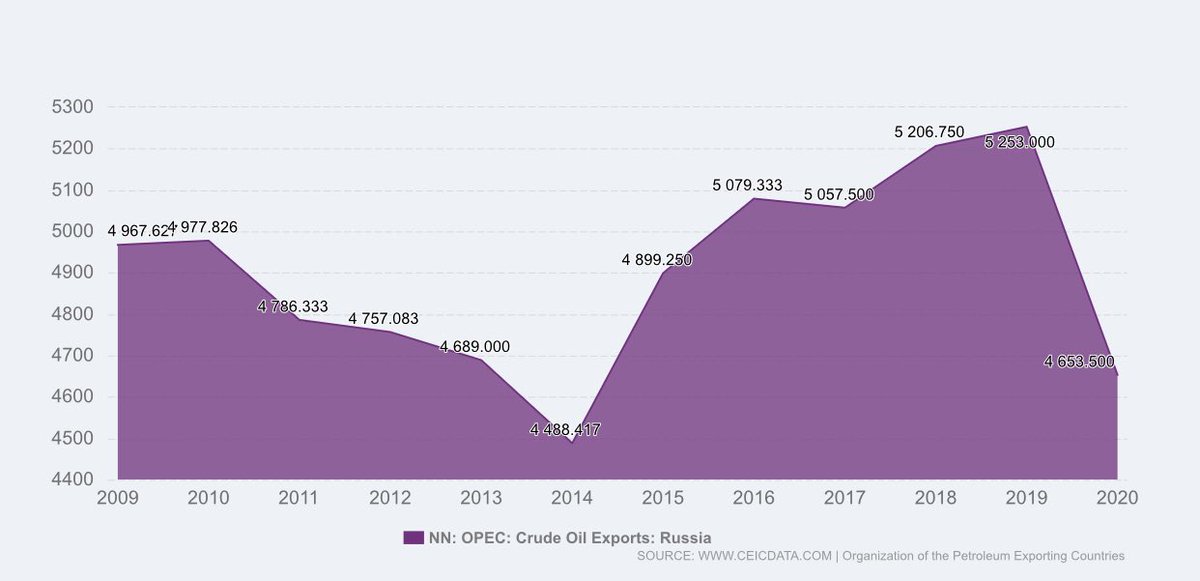

Et la Russie exporte grossièrement 6 millions de barils de brut + 2 millions de produits raffinés par jour

Donc ils n’ont pas suffisamment de capacité de chargement et la capacité d’export vers l’Asie est très insuffisante. Première solution construire les infrastructures. De mon point de vue ce n’est pas une option, ESPO à couté plus 15 milliards et à mis 5 ans à être opérationnel

D’autre part le stockage. La Russie étant un exportateur net, le pays n’en a pas. La capacité doit être de 110 millions de barils essentiellement utilisés comme stockages tampons dans les raffineries et les terminaux pétroliers

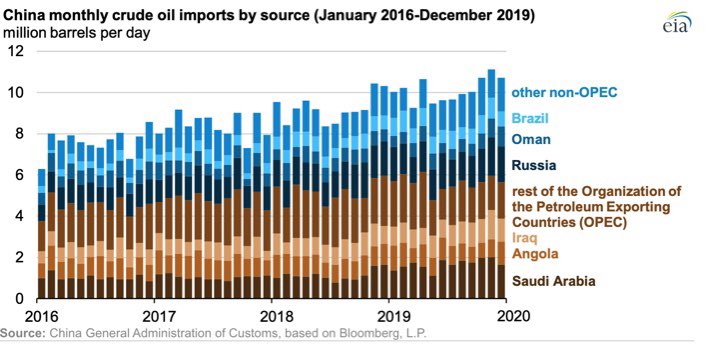

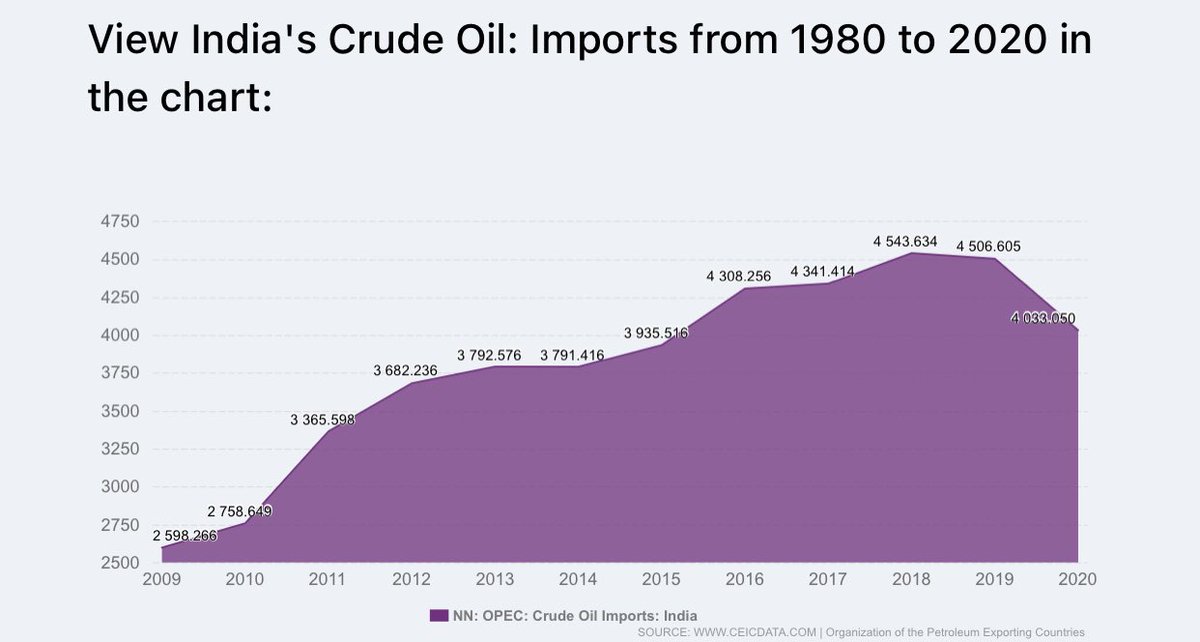

D’autre part ils risquent d’avoir un sérieux problème de clientèle. Qui sont les principaux acheteurs potentiels en terme de quantités ? Chine et Inde le reste n’a pas grande importance. Problème on parle du premier/second exportateur mondial

Ça correspondait juste en terme d’importation de pétrole brut à 50% des importations chinoises d’avant crise. C’est absolument considérable et personne ne peut absorber ça. Pour l’Inde c’est 120% des imports

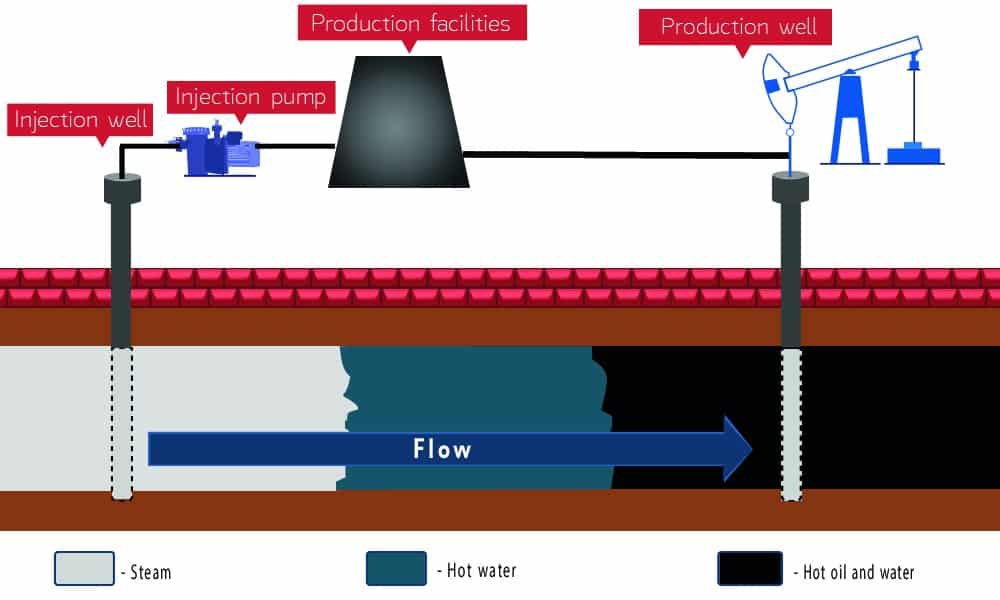

Reste la seule et unique solution… couper les puits. Baisser la production. Pour cela il y’a plusieurs solutions. La méthode soft diminuer voir arrêter carrément la récupération assistée. On arrête d’injecter et d’augmenter la pression. C’est le moins risqué

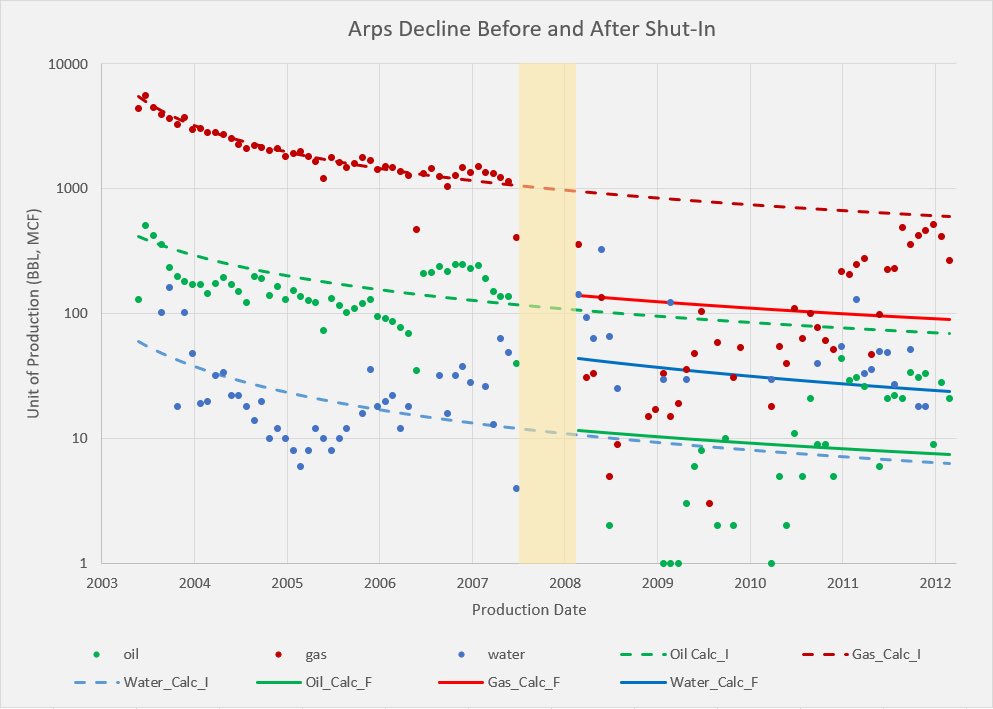

J’estime la baisse de production a peut-être 5-10%. Conséquent mais ça ne changera pas grand chose. Option 2 et c’est le plus radical. Shut in les puits. Chose que aucun pétrolier ne veut avoir à faire. C’est coûteux mais c’est surtout dangereux.

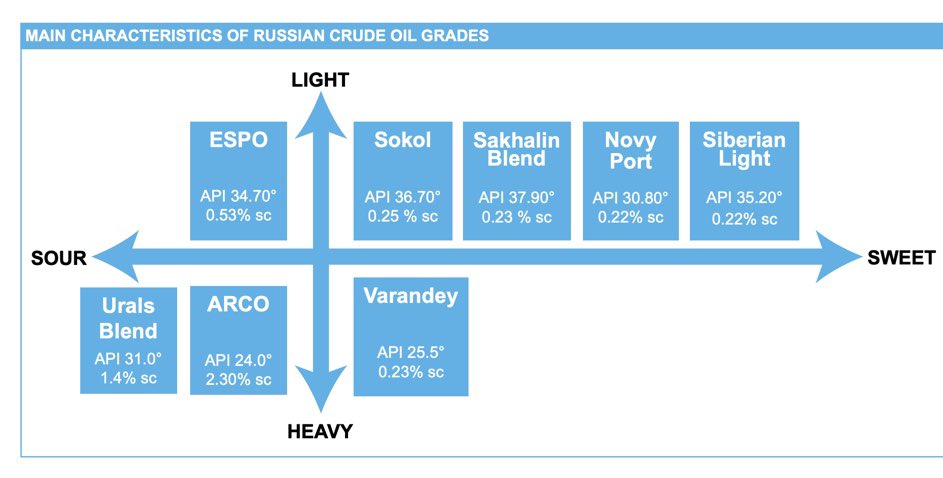

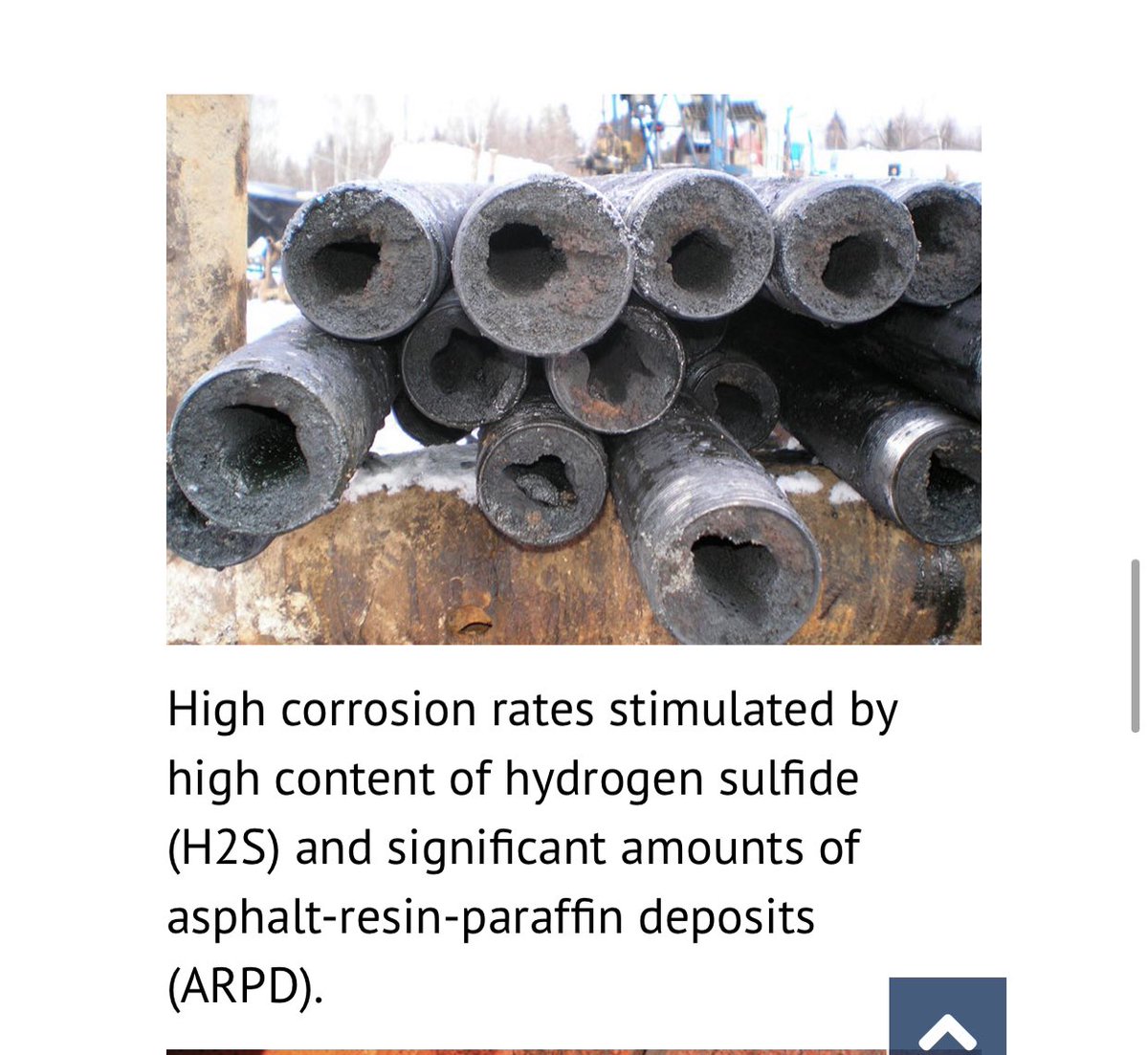

Un puit suspendu pendant un certain temps (généralement un an) surtout si la procédure est mal faite et sans l’équipement adapté peut tuer littéralement la production et démolir les infrastructures (pipe-line ect) surtout que l’ural est assez lourd et soufré

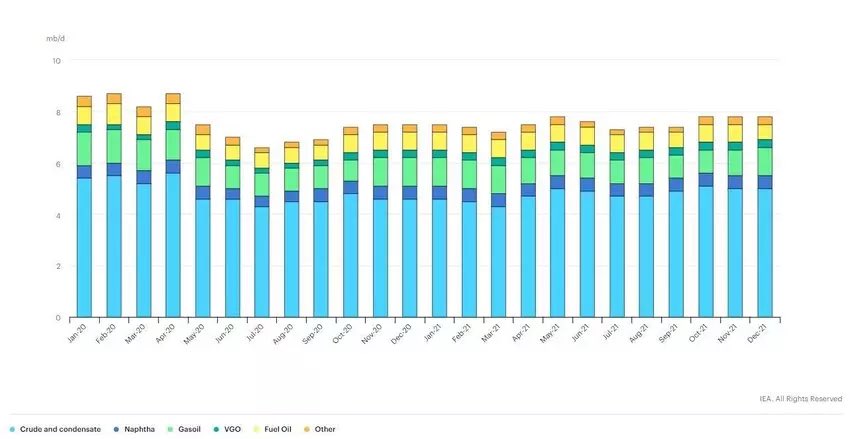

Pour finir le raffinage est déjà impacté car la production des raffineries n’est pas pilotable et la consommation russe ne reflète pas la production et ils n’ont pas de cokers. Résultat ils ont trop de coupes lourdes dans les stockages et ça déborde spglobal.com/commodityinsig…

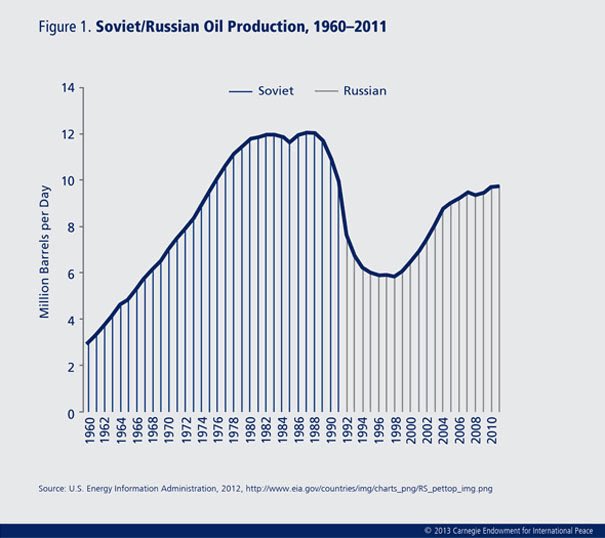

Pour comparaison qui vaut ce qu’elle vaut (c’est indicatif) la fédération de russie a mis quasiment 30 ans pour récupérer la production pre contre choc pétrolier/ chute de l’URSS dans les années 80-90

Pour finir pour le gaz c’est exactement la même chose sans la moindre capacité d’exporter à l’Est les champs existants et pas de terminaux lng. Cette situation est terrible pour les russes, pour la sécurité énergétique mondiale et pour les ukrainiens. De la master strategy #end

Novorosirsk* Oops boulette 😬

Thx @DeLaval53

Thx @DeLaval53

Petite boulette côté indien

• • •

Missing some Tweet in this thread? You can try to

force a refresh